※本ページはプロモーションが含まれています。

はじめに|過去の株価大暴落を知ることは未来の備えにつながる

投資の世界において、「株価の暴落」は避けて通れない現象です。

どれだけ経験を積んだ投資家であっても、突然の金融危機や市場の混乱により、一時的に資産が大きく目減りすることがあります。

しかし、過去を振り返ると、株価の大暴落は突発的に起こるものではなく、必ずといってよいほど「ある種の共通点」や「予兆」が存在していました。

過剰な投機やバブルの形成、金融システムの脆弱性など、人間の心理と制度の隙間に潜むリスクが、何度も世界を揺るがしてきたのです。

本記事では、「過去に起きた世界的な株価大暴落」を時系列に沿って振り返りながら、それぞれの背景や原因、そして影響を分かりやすく解説していきます。

1929年の世界恐慌から、直近の2020年コロナショックまで、歴史の中には未来へのヒントが詰まっています。

投資において最も重要なのは、情報に基づいた「冷静な判断力」です。過去を知ることは、未来の混乱をチャンスに変える武器になります。

市場は上昇と下落を繰り返すサイクルで動いていますが、その流れに巻き込まれるか、冷静に乗りこなすかは、私たち次第です。

まずはこちらをご覧ください👇

では、次の章から、代表的な歴史的暴落をひとつずつ見ていきましょう。

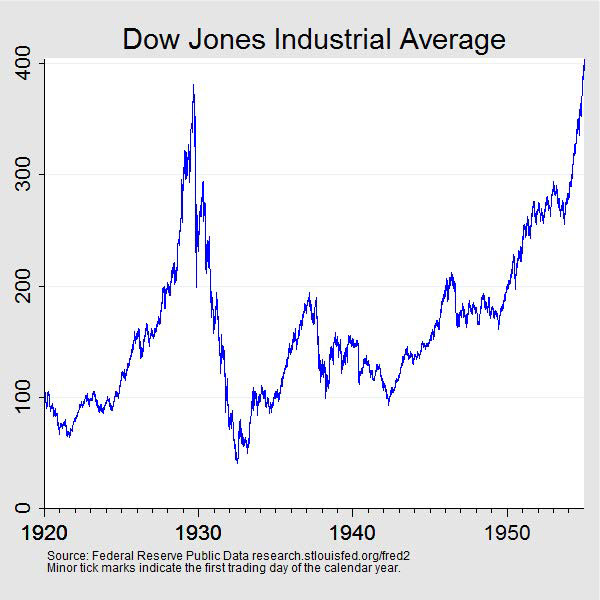

1929年 ウォール街大暴落と世界恐慌の始まり

1929年10月、アメリカのウォール街で発生した株価大暴落は、世界経済に壊滅的な打撃を与えた「世界恐慌」の幕開けとなりました。

この暴落は、単なる株価調整にとどまらず、世界中の経済・社会構造を根底から揺るがす深刻な金融危機へと発展しました。

この暴落のピークとなったのが、1929年10月29日、通称「暗黒の火曜日(Black Tuesday)」です。

この日、ニューヨーク証券取引所では約1,600万株もの大量の株が投げ売りされ、株価は一気に崩壊しました。

暴落の主な原因

当時のアメリカ経済は「空前の好景気」と言われ、株式市場も活況を呈していましたが、その実態は非常に脆弱なものでした。暴落の要因は複数あります。

- 実体経済を超えた株価の高騰:多くの銘柄が過剰に買われ、バブル状態になっていました。

- 証拠金取引の過剰利用:借金で株を買う信用取引が横行し、下落が始まると一斉に損切りが発生。

- 銀行システムの脆弱性:金融機関は健全なリスク管理ができておらず、株価下落により資金繰りが悪化。

- 富の不均衡な分配:富裕層に資産が集中し、庶民の消費力が乏しかったため、実体経済がもろかった。

暴落の影響

この暴落の直後、アメリカでは株価が最大90%も下落し、数千の銀行が倒産しました。

企業は次々と倒産し、労働者は職を失い、失業率は25%を超えるなど、未曾有の経済危機が社会を覆いました。

さらに、この金融混乱は瞬く間に世界へ波及し、ヨーロッパを中心に世界貿易が収縮。

保護主義が台頭し、各国が関税を引き上げ合う悪循環に陥りました。

長期的な教訓

この世界恐慌の回復には約10年を要し、アメリカが第二次世界大戦による戦時経済へとシフトすることで、ようやく景気は回復の兆しを見せます。

1929年の大暴落は、金融政策の不備や市場の未熟さがもたらした最悪のシナリオのひとつであり、現在の金融規制や中央銀行の役割の礎となる貴重な歴史的事例です。

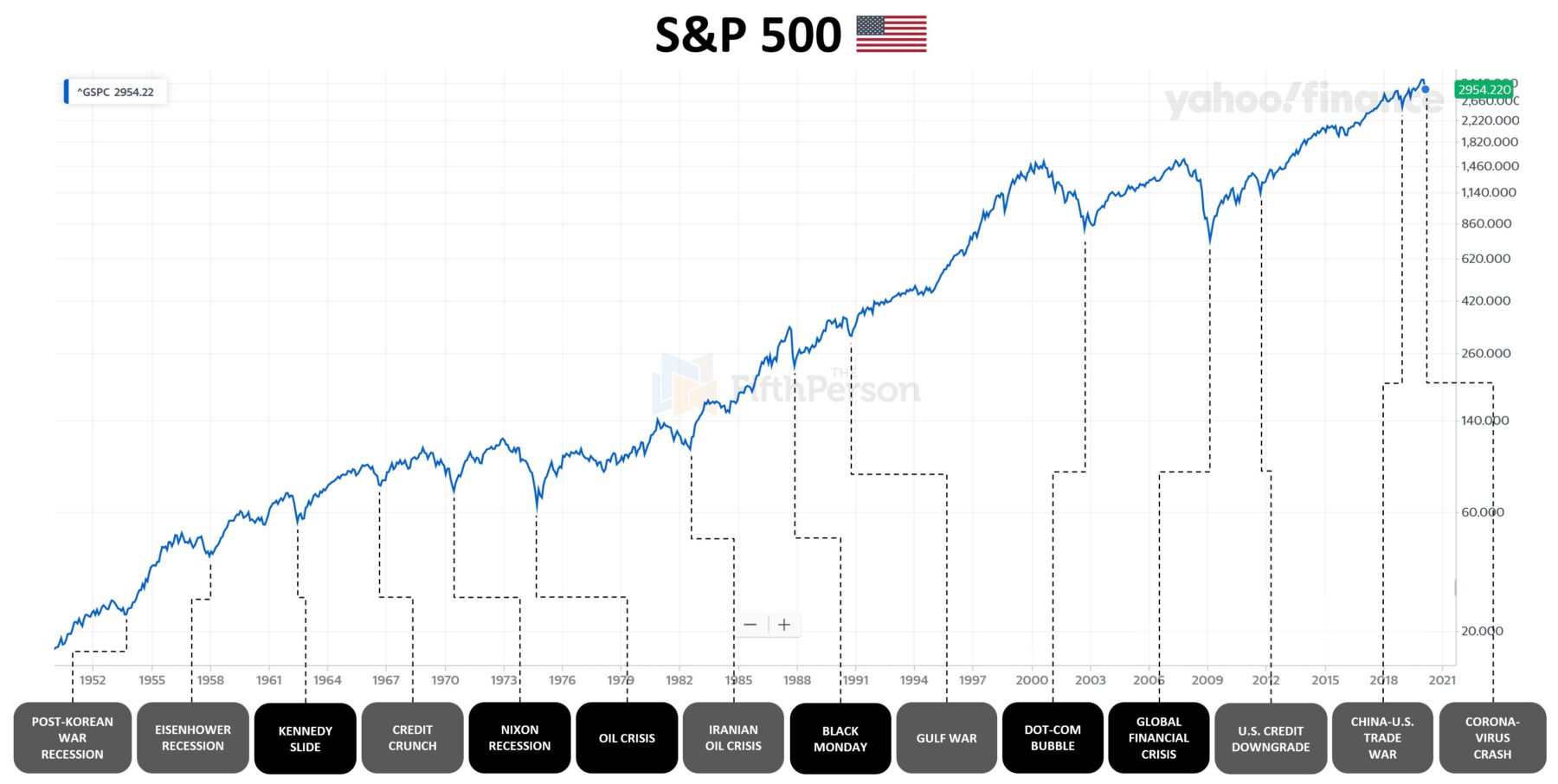

1987年 ブラックマンデーがもたらした市場への衝撃

1987年10月19日、世界中の株式市場を襲った「ブラックマンデー」は、わずか1日で世界の金融市場に大打撃を与える出来事となりました。

この日、ニューヨーク・ダウ平均株価は前代未聞の22.6%という記録的な下落を記録し、わずか数時間のうちに数兆ドル規模の資産が消失しました。

この暴落はアメリカだけでなく、日本を含むアジアやヨーロッパの市場にも瞬時に波及し、グローバルな金融危機の様相を呈しました。

暴落の背景と原因

ブラックマンデーの主な原因は、複数の要素が重なり合ったことで発生した「金融システムの脆弱性」にあります。

- プログラム取引の自動売却

当時急速に普及していたコンピューターによる自動売買プログラムが、株価下落に反応して一斉に売却注文を発動。

これがさらなる価格下落を呼ぶ悪循環を引き起こしました。 - 米国の双子の赤字(財政赤字・貿易赤字)

米国経済の根本的な不安要素として、巨額の赤字が投資家の不安心理を煽っていました。 - 過大評価された株式市場

1980年代中盤に株価は大きく上昇し、バリュエーションが実態から乖離。

過熱感が警戒されていた時期でした。 - 市場心理の連鎖的パニック

機械的な取引だけでなく、人間の心理的な恐怖もまた、売りを加速させました。

ブラックマンデーの影響

この暴落により、世界の株式市場から1日で1.71兆ドル(当時の価値)の資産が消失しました。

日本では翌日の10月20日に日経平均が14.9%下落するなど、全世界的な金融ショックとなりました。

しかし、興味深いのはその回復の速さです。アメリカの株式市場はこの後わずか2年ほどで回復し、世界経済に深刻な不況は訪れませんでした。

ブラックマンデーから得られた教訓

この暴落は、現代の金融市場における「初のコンピューター主導のクラッシュ」として記憶されています。

その後、以下のような規制や対策が導入されるきっかけとなりました。

- サーキットブレーカー制度の導入

株価が一定以上下落した場合、取引を一時停止することでパニック売りを抑える仕組みが導入されました。 - 市場監視体制の強化

各国の証券取引所でリスク管理の重要性が見直され、リアルタイム監視体制が整備されました。 - 金融システムのグローバル連携の必要性

一国の金融市場の変動が世界に波及することが明らかになり、国際協調の必要性が再認識されました。

ブラックマンデーは短期的には市場の一時的な混乱に留まりましたが、金融システムの設計や規制のあり方に大きな影響を与えた歴史的な暴落だったと言えるでしょう。

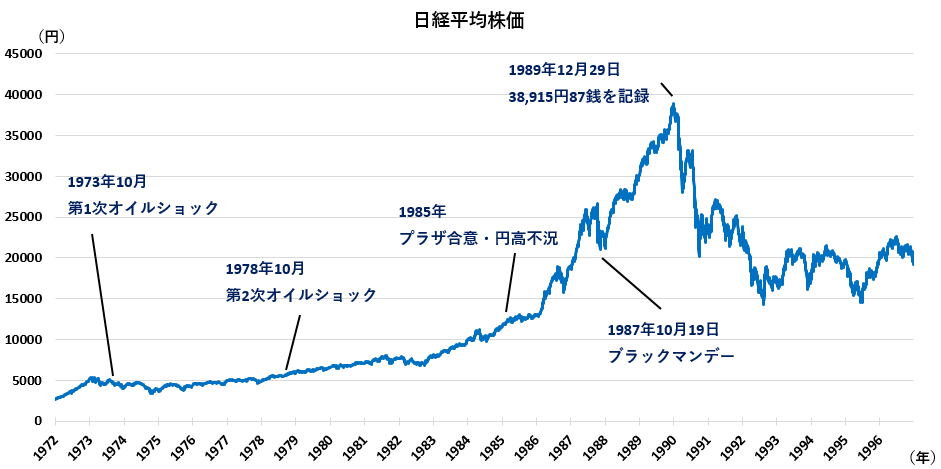

1990年 日本のバブル崩壊と失われた30年

1980年代後半の日本は、まさにバブル経済の絶頂期にありました。

株式市場と不動産市場は急激に膨張し、日経平均株価は1989年末に史上最高値の38,915円87銭を記録します。

しかし、その熱狂は長く続かず、1990年に入り崩壊の兆しが現れると、経済は長期低迷へと突き進んでいきました。

このバブル崩壊が引き起こした長期的な影響は非常に深刻であり、日本はその後「失われた10年」「失われた20年」そして現在では「失われた30年」と呼ばれる経済停滞期に突入することになります。

バブル形成の背景

日本のバブルは、以下のような複数の要因によって形成されました。

- 金融緩和政策

プラザ合意(1985年)以降の円高対策として、政府と日本銀行は大規模な金融緩和を実施。

これにより、市場には過剰な資金が供給されました。 - 土地神話と投資熱

「土地の価格は絶対に下がらない」とする土地神話が強く信じられ、企業や個人はこぞって不動産投資に乗り出しました。 - 過度な信用供与

銀行は地価上昇を前提に過剰な融資を行い、その資金がさらに土地や株式に流れ込むという悪循環を形成しました。 - 政府と企業の癒着的な経済運営

規制や政治的な後押しによって、不健全な経済成長が維持されていました。

崩壊の引き金とその後の影響

1990年に入ると、政府・日銀は過熱した経済の鎮静化を狙って金融引き締めに転じます。

金利の引き上げと融資規制により、急激に資産価格が調整され始めました。

- 株価の暴落

1990年末には日経平均が23,000円台にまで下落。

さらに1992年には2万円を割り込み、2003年には7,600円台にまで落ち込みました。 - 不動産価格の崩壊

都心部を含む全国的な地価が下落し、不動産担保に依存していた企業や銀行は大打撃を受けました。 - 金融機関の経営危機

巨額の不良債権を抱えた銀行は破綻や統合を余儀なくされ、金融危機の引き金にもなりました。 - 経済成長の停滞

消費マインドの冷え込み、企業の投資意欲の減退などにより、日本経済は長期的な低成長に陥りました。

バブル崩壊からの教訓

この一連の出来事は、後の世界の金融政策やリスク管理に大きな影響を与えました。

- 資産バブルの脆さ

実体経済からかけ離れた資産価格は、きっかけ一つで崩壊しうるという事実が広く認識されました。 - 金融機関のガバナンス強化

不良債権問題を教訓に、融資の審査基準や自己資本比率など、金融健全性を重視する体制が整えられました。 - デフレとの戦い

1990年代後半からは物価が下がるデフレ経済に突入し、日本銀行は新たな金融政策の模索を続けることとなります。 - 企業経営の保守化

過去のリスク過多な経営を反省し、日本企業は「守りの経営」へとシフト。

その姿勢が現在の国際競争力の低下にも影響を与えているとも言われます。

日本のバブル崩壊は、過剰な資産バブルの恐ろしさと、経済再生に要する時間の長さを世界に示しました。

この歴史は、資産価格の過熱に冷静な目を向ける必要性を今なお語り続けています。

2008年 リーマン・ショックと世界同時不況

2008年に発生したリーマン・ショックは、第二次世界大戦後において最大規模の金融危機とされ、世界中の経済に深刻な打撃を与えました。

この出来事は、アメリカの大手投資銀行「リーマン・ブラザーズ」の破綻を引き金として起こり、グローバルな信用収縮と同時不況を引き起こしました。

背景と危機の発端

2000年代前半、アメリカでは住宅ブームが加熱し、多くの人々が住宅ローンを利用して家を購入していました。

特に、信用力の低い人たちに向けて提供された「サブプライムローン」と呼ばれる住宅ローンが急増し、そのリスクが複雑な金融商品に組み込まれて世界中に販売されていったのです。

- サブプライムローンの拡大

本来ローン審査に通らない層への無理な融資が行われ、返済不能になるケースが多発。 - 金融派生商品(CDOなど)への過信

高リスクなローンを束ねて作られたCDO(債務担保証券)が高い格付けを受けて広く販売されましたが、実際のリスクは極めて高いものでした。 - 過度なレバレッジ

多くの金融機関がレバレッジ(借金による投資)を利用して収益を上げており、市場が悪化した際に損失が拡大しました。

リーマン・ブラザーズの破綻と市場のパニック

2008年9月15日、リーマン・ブラザーズが破綻を発表。

このニュースは世界中の金融市場に瞬時に伝わり、信用不安が一気に広がりました。

- 株価の大幅下落

ダウ平均株価は2007年のピークから2009年のボトムまでに約54%下落。

日本や欧州を含む世界の市場でも同様の暴落が見られました。 - 金融機関の連鎖的危機

アメリカのAIG、シティグループ、バンク・オブ・アメリカなどが経営危機に直面。

ヨーロッパの銀行も大規模な資本注入を受けました。 - 信用市場の凍結

銀行同士の貸し借りが停滞し、企業や個人への融資も停止。

経済活動が一時的にストップするような事態となりました。

政府と中央銀行の対応

この危機を受け、世界各国の政府と中央銀行は未曾有の規模で金融支援を実施しました。

- 金融機関への資本注入と救済

アメリカ政府は7000億ドル規模の「TARP(不良資産救済プログラム)」を導入し、金融機関への救済を開始しました。 - 利下げと量的緩和政策(QE)

各国の中央銀行は政策金利をゼロ近辺まで引き下げ、さらに大量の国債購入などを通じて市場に資金を供給しました。 - 財政出動と景気刺激策

インフラ投資、減税、雇用支援などを通じて、消費と投資の回復を後押しする施策が打ち出されました。

長期的な影響と教訓

リーマン・ショックの影響は、単なる市場の混乱にとどまらず、世界の経済構造や政策のあり方に深い影響を与えました。

- 規制強化と国際的な監視体制

G20による金融規制の枠組みが強化され、自己資本比率やストレステストの義務化などが進みました。 - 格差問題とポピュリズムの台頭

金融危機後の回復過程で、資産を持つ者とそうでない者の格差が拡大し、政治的な不満が高まりました。 - 長期低金利時代の到来

危機からの回復を最優先とする政策の結果、長期にわたるゼロ金利・マイナス金利政策が世界的に広まりました。

リーマン・ショックは、金融のグローバル化がもたらすリスクの巨大さを象徴する事件となり、今日の金融政策や投資家行動に大きな影響を残しています。

過度な信用拡大とリスクテイクの行き着く先にある「クラッシュ」は、現代の市場においても繰り返される可能性があるのです。

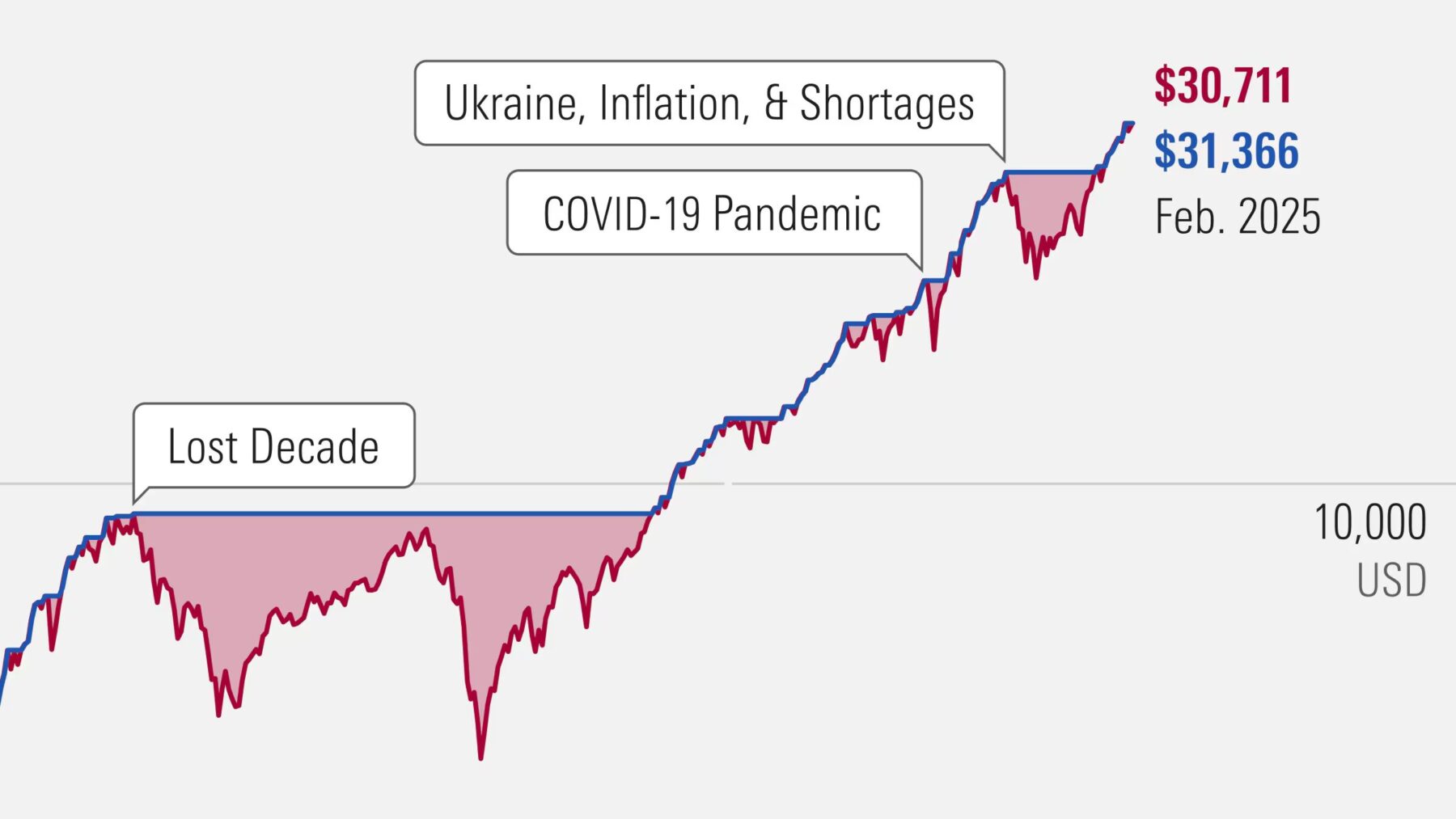

2020年 新型コロナショックと史上最速の暴落

2020年初頭に発生した新型コロナウイルス(COVID-19)の世界的流行は、健康危機にとどまらず、経済と金融市場に未曾有の衝撃をもたらしました。

わずか数週間で世界中の株式市場が急落し、「史上最速のベアマーケット入り」とも呼ばれる急激な暴落を引き起こしました。

パンデミックによる突発的ショック

2020年1月、中国・武漢で新型コロナウイルスの感染が確認され、その後瞬く間に世界中に拡大。

各国は感染拡大防止のため、都市封鎖(ロックダウン)や外出制限を実施し、経済活動がほぼ停止状態となりました。

- 供給網(サプライチェーン)の混乱

世界の製造・物流の中心である中国の封鎖は、部品供給や商品の流通に深刻な影響を与えました。 - 消費活動の縮小

飲食・観光・イベント・小売業を中心に、需要が激減し企業業績が急速に悪化。 - 原油価格の暴落

世界的な需要減に加え、産油国間の対立により原油価格は一時1バレル=20ドルを割るなど、大幅下落しました。

急激な株価の下落と市場のパニック

わずか1ヶ月の間に、世界の株式市場は劇的な下落を記録。

米国市場をはじめ、日本や欧州各国でも連日暴落が続きました。

- 最速のベアマーケット入り

米国のS&P500指数は、2020年2月19日の高値からわずか16営業日で20%以上下落。

これは歴史上最速の暴落スピードでした。 - サーキットブレーカーの発動

米国市場では3月だけで4回のサーキットブレーカー(取引停止措置)が発動され、事態の深刻さを象徴しました。 - 日経平均株価も急落

日本市場でも、日経平均は1ヶ月で6,000円以上の下落。世界中の投資家が恐怖に駆られ、安全資産への逃避が加速しました。

政府・中央銀行による迅速な対応

かつてないスピードでの暴落に対し、各国政府と中央銀行はこれまでにない規模とスピードで対策を打ち出しました。

- 大規模な金融緩和

米FRB(連邦準備制度理事会)は緊急利下げを2度実施し、政策金利をゼロ%に。

また、無制限の量的緩和(QE)を発表しました。 - 財政出動による支援策

各国政府が現金給付、休業補償、企業支援金などの大型経済対策を次々に導入。

日本でも100兆円規模の支援策が実施されました。 - 雇用対策と景気刺激策

雇用維持のための助成金制度や、事業継続支援金などが各国で整備され、経済の底割れを防ぐ対応が取られました。

驚異的な市場の回復

コロナショックは市場にとって衝撃的な暴落であったにもかかわらず、同時に「回復のスピード」でも記録を塗り替えました。

- 米国市場のV字回復

米国株は2020年3月の底値からわずか半年で過去最高値を更新。特にハイテク株や成長株が主導しました。 - 日本市場も堅調に推移

日経平均は2021年にかけてバブル崩壊後の最高値を更新するなど、世界市場の回復と歩調を合わせました。 - 個人投資家の存在感

各国での自宅待機やリモートワークの影響で、若年層を中心とした新規個人投資家の参入が急増しました。

コロナショックからの教訓

コロナショックは「金融危機型」ではなく、「突発的災害型」のショックという点で他の暴落とは性質が異なります。

しかしながら、いくつかの重要な教訓を私たちに残しています。

- 市場は予測不能であることの再認識

予兆のない暴落に備えるためには、どんな時でもリスク管理を徹底する必要があります。 - 流動性と迅速な政策の重要性

中央銀行と政府の即時対応が、パニックの収束と回復スピードに大きな影響を与えました。 - 分散投資と積立投資の有効性

長期目線で定期的に投資を行っていた人ほど、結果的にダメージが少なかったというデータも示されています。

株価大暴落の共通点とそこから学べる教訓

歴史を通じて繰り返されてきた株価大暴落には、時代や地域が異なっていても共通する「パターン」と「教訓」が数多く存在します。

ここでは、過去の事例から見えてくる共通項と、それに基づく私たちが学ぶべき投資の心得を詳しく解説していきます。

バブルの形成と崩壊

株価暴落の多くは、過剰な期待と資産価格の高騰、すなわち「バブル」の形成が前段階にあります。

1929年の世界恐慌、1990年の日本のバブル崩壊、2008年のリーマンショックなど、いずれも実体経済とかけ離れた価格上昇が見られました。

- 楽観的な市場心理が投資を過熱させ、適正価格を大きく上回る状態になる

- 誰もが「今回は違う」と信じて疑わず、バブルが崩壊するまで危機感を持たない

このような現象は、どの時代においても繰り返される傾向があります。

信用拡大と過度なリスクテイク

過去の暴落時には、個人・企業・金融機関が過剰なリスクを取っていたケースが多く見られます。

特に、信用取引やレバレッジ(借金)を利用した投資は、下落時に大きな損失を生む原因となります。

- 証拠金取引や不動産ローンなど、借金に依存した投資がリスクの増幅装置となる

- 金融機関同士の複雑な取引が、連鎖的な破綻を招く可能性がある

安全性を軽視した資金調達や投資行動は、暴落時に壊滅的な損失をもたらすのです。

投資家心理による連鎖反応

株式市場は「人の感情」で動く側面が非常に強く、暴落時には恐怖とパニックが売りを呼び、下落がさらに加速します。

ブラックマンデーやリーマンショックでは、短時間での大規模売却が連鎖し、止まらない負のスパイラルが発生しました。

- 突然のニュースで「売らなければ損をする」という不安が増幅

- 群集心理によって理性的な判断ができなくなる

このような投資家の感情の暴走が、暴落の深刻度を高める一因となっています。

市場の流動性の枯渇

パニック時には、買い手がいなくなり、売りたい人ばかりが市場に殺到します。

その結果、「売れない」「値段がつかない」という状況になり、市場の機能が一時的に失われます。

- 通常時なら売れるはずの資産が売れず、含み損が一気に確定損へと変わる

- 流動性が枯渇すると、一部の資産が市場価格以下で売却され、損失が拡大

この「流動性リスク」も、暴落時の大きな落とし穴です。

金融システムへの波及効果

株価の下落が単なる投資家の損失にとどまらず、銀行の破綻や企業倒産、雇用危機へと広がるのが深刻な金融危機です。

リーマンショックではその影響が世界全体に及びました。

- 銀行の信用不安から企業への貸し渋りが発生

- 実体経済への影響が長期化し、不況に陥る

このように金融市場の問題が実体経済を直撃し、生活や雇用に深刻な影響を及ぼします。

暴落から学ぶべき教訓

これらの共通点から、私たちは投資家として次のような大切な教訓を学ぶことができます。

分散投資の重要性

1つの資産や市場に偏ることは、リスクを集中させてしまいます。

複数の資産(株式・債券・現金など)や地域、セクターに分散することで、リスクを軽減することが可能です。

長期目線の運用が有効

短期的な暴落は避けられませんが、長期的に見れば多くの市場は回復してきました。

時間を味方にすることが、投資成功への近道です。

定期的なリバランス

資産配分の見直しや、過熱している分野からの利益確定は、暴落のリスクを抑える有効な手段となります。

投資比率の偏りを定期的に修正する習慣が大切です。

市場サイクルへの理解

市場には上昇期と下降期のサイクルがあります。

「上がり続ける相場は存在しない」という前提で行動することが、冷静な判断につながります。

感情に流されない

最も重要なのは、「感情に支配されず、冷静に行動する力」です。

暴落時には焦って売らず、自分の投資戦略を信じることが結果的に利益を守る行動となります。

市場暴落後の回復期間と投資家の対応戦略

過去に起こった株価の大暴落は、いずれも深刻な経済的ダメージをもたらしましたが、時間の経過とともに多くは回復を遂げています。

この章では、それぞれの暴落から回復するまでにかかった期間や、投資家がとるべき対応戦略について詳しく解説していきます。

暴落からの回復期間はどのくらい?

株価暴落の後、市場が元の水準に戻るまでには数年単位の時間を要することも珍しくありません。

以下は代表的な金融危機と、その回復までの期間です。

- 1929年の世界恐慌:完全な回復まで約25年

- 1987年のブラックマンデー:およそ2年で回復

- 1990年の日本のバブル崩壊:2021年まで約30年かかって日経平均がようやく高値更新

- 2008年のリーマンショック:米国市場は約6年で回復

- 2020年のコロナショック:1年以内に急回復

このように、暴落の規模や原因、各国政府や中央銀行の対応によって、回復期間には大きな差があります。

暴落直後の投資家心理と行動傾向

市場が急落すると、多くの投資家は以下のような感情に支配されます。

- 恐怖による狼狽売り:「これ以上損失が増える前に売らなければ」と思い、底値で売却してしまう

- 不安からの行動停止:何も手を打てずに、ただ見ているだけになってしまう

- 後悔と自責:「なぜもっと早く売らなかったのか」と自己否定に陥る

しかし、これらの感情に流されると、回復局面での利益を逃す結果にもつながります。

市場暴落時に取るべき投資戦略

投資家が暴落にどう対応するかによって、その後のリターンには大きな差が生まれます。

ここでは暴落後の代表的な戦略を紹介します。

1. 積立投資(ドルコスト平均法)を継続

下落相場であっても、一定額を定期的に投資し続けることで、平均取得価格を下げることが可能です。

コロナショック時も、この戦略を継続していた人たちはその後の上昇で大きなリターンを得ています。

2. 定期的なリバランスを実行

資産の比率が大きく崩れた場合は、リスク資産と安全資産のバランスを元に戻す「リバランス」が有効です。

暴落で下がった資産を買い増すことになり、回復時のリターンを高める効果があります。

3. 無理な損切りを避ける

保有資産が本質的に価値のあるものであれば、短期的な価格下落で手放す必要はありません。

感情的に行動せず、冷静な判断が重要です。

4. キャッシュポジションを確保

暴落時には、現金を持っていることが大きな武器となります。

底値で優良資産を安く買えるチャンスを活かすために、一定の現金を保有しておくことも大切です。

5. 情報に踊らされない

SNSやメディアによる過剰な報道で心理的に不安が高まることもあります。

自分の投資目的に沿って情報を取捨選択し、落ち着いた行動を心がけましょう。

暴落時のチャンスを活かす視点

暴落は一見すると恐ろしい出来事ですが、裏を返せば「資産を安く買えるタイミング」でもあります。

過去を振り返ってみても、多くの資産家や著名投資家は、暴落時に積極的な買い増しを行い、大きなリターンを得ています。

- 「危機の中にこそチャンスがある」という視点を持つ

- 安定した収入源がある人は、暴落時こそ積極的に買う準備をしておく

- そのために、普段から投資資金の一部を待機資金として確保しておく

このような逆張り思考ができるかどうかで、暴落後の成果が大きく変わってきます。

過去の株価大暴落が今の市場に与える影響と未来へのヒント

過去の株価大暴落は、単なる歴史的出来事ではありません。

それらは今の金融市場の制度や投資家の行動様式に大きな影響を与え、未来への重要な示唆を与えてくれます。

この章では、それぞれの暴落が現在にどう影響しているか、そして今後に備えるために活かすべきヒントについて考察していきます。

金融システムと市場制度の進化

歴史的な大暴落は、金融制度や規制の見直しを促す大きな契機となってきました。

- ブラックマンデー(1987年)後の教訓

この時に導入された「サーキットブレーカー(取引一時停止措置)」は、現在も市場の過熱や暴落を緩和するために使用されています。

急激な値動きを抑える仕組みは、投資家の冷静な判断を促し、パニック売りを防ぐ役割を果たしています。 - リーマンショック後の金融規制強化

リーマンショックは、グローバルな金融機関の過剰なリスクテイクと、複雑な金融商品(CDOなど)の拡大が引き金となりました。

以降、バーゼル規制の強化やストレステストの導入など、金融機関の健全性を高める取り組みが進みました。 - コロナショックからの教訓

パンデミックという突発的事象への対応として、各国政府と中央銀行が迅速に対応したことが市場の早期回復を支えました。

この経験は、今後の「非経済要因によるショック」への備えにもつながります。

投資家行動の変化とリスク認識

過去の暴落は、個人投資家の意識にも大きな変化を与えました。

- 長期投資の重要性の認識

リーマンショックやコロナショックを経験した世代は、短期の値動きに一喜一憂せず、長期でのリターンを重視する傾向が強まりました。

積立NISAやiDeCoなど、長期投資を促す制度も追い風となっています。 - リスク分散の常識化

一つの資産や国に偏ることのリスクを痛感し、全世界株式やバランス型ファンドへの人気が高まるようになりました。

資産クラスや地域の分散がスタンダードとなりつつあります。 - テクノロジーの活用

AIやロボアドバイザーといったテクノロジーが、リスクの管理や資産配分の最適化を手助けしてくれるようになりました。

こうしたツールの普及により、誰でも低コストかつ効率的な資産運用が可能になっています。

過去の暴落から得られる未来へのヒント

過去を振り返ることで、未来のリスクにどう備えるべきかが見えてきます。

以下の3つは、今後の市場でも役立つ視点です。

1. バブルは繰り返す

歴史は繰り返します。ITバブル、不動産バブル、そして「AIバブル」とも言われる現在の相場も、いずれ調整を迎える可能性は否定できません。

「今回は違う」と思った瞬間こそ、慎重になるべきタイミングです。

2. 政策対応力は市場回復を早める

コロナショックで明らかになったのは、政府や中央銀行の迅速な対応がいかに市場の安定に寄与するかという点です。

今後も危機時における政策のフットワークの軽さが、投資家の心理を大きく左右するでしょう。

3. 投資家自身の「心の準備」が鍵になる

どれほど制度が整備されても、暴落時に冷静さを保つのは簡単ではありません。

自分のリスク許容度を理解し、暴落時でも動揺しないよう「事前に心のシナリオ」を作っておくことが大切です。

今後の不安材料と備えるべきこと

これから起こり得るリスクとして、以下のような要因が挙げられます。

- 地政学的リスク(米中関係、台湾問題、ウクライナ戦争など)

- 金利の高止まりやインフレ長期化

- 気候変動による経済インパクト

- 新たな感染症の再流行

これらの不確実性に備えるには、過去から学び、「柔軟かつ冷静な投資戦略」を維持することが何より重要です。

まとめと暴落に備えるために今できること

本記事では、「過去の株価大暴落:歴史から見る世界の金融危機」というテーマのもと、1929年の世界恐慌から2020年のコロナショックまで、世界を揺るがせた5つの株価暴落の実態と教訓を振り返ってきました。

それらの暴落は、原因も影響もさまざまでしたが、共通するパターンや投資家の心理的要因、金融システムへの影響など、多くの学びを私たちに残してくれました。

暴落から学べる本質的な教訓

歴史を振り返ると、どの時代にも共通しているのは「人は繰り返す」ということです。

バブルに浮かれ、過剰に楽観し、崩壊とともに悲観的になる。

この人間の心理的サイクルが市場を揺さぶり、暴落と回復を繰り返す原動力となっているのです。

また、リスクを過小評価したときに起こる信用拡大、そして流動性の枯渇が引き金になるパターンも繰り返されてきました。

これらを回避するためには、やはり「冷静な視点と分散された投資戦略」が不可欠です。

現代の投資家がとるべき具体的アクション

過去の暴落から学び、次の市場混乱に備えるために、今私たちができることを整理しておきましょう。

1. 長期投資を前提にポートフォリオを構築する

暴落は一時的なものであり、いずれ市場は回復してきました。

リーマンショックやコロナショックを見れば明らかです。

短期的な値動きに動揺しないためには、「今すぐ使わないお金」で「長期目線」で投資することが基本です。

2. 資産の分散を徹底する

特定の国やセクター、資産クラスに集中することはリスクを高めます。

株式・債券・現金・金などへの分散、そして国内外のバランスを意識しましょう。

全世界株やバランスファンドは、初心者にもおすすめです。

3. 暴落時の「マイルール」を決めておく

暴落が起きたときに「どうするか」を事前に決めておくことで、感情に振り回されずに済みます。

たとえば「株価が30%下がっても売らない」「余剰資金で買い増しする」など、自分なりのルールを持っておきましょう。

4. 政策と市場の関係性を学ぶ

金融危機のたびに、中央銀行や政府の対応が市場を左右しています。

金利政策や財政支出の動向にも目を向けることで、相場の流れをより深く理解することができます。

5. 自分のリスク許容度を常に見直す

年齢や家族構成、収入の状況によって、自分がどれだけリスクを取れるかは変わっていきます。

定期的にポートフォリオの見直しを行い、暴落に耐えられる構成にしておくことが大切です。

株式市場の本質を理解し、投資家として成長しよう

暴落は「投資のリスクそのもの」であると同時に、適切に備えていればむしろ「チャンス」にもなり得ます。

歴史を学び、心の準備と資産の備えを整えることが、投資家としての成熟へとつながります。

どんなに未来が不確実でも、私たちは過去から学ぶことで「未来への準備」をすることができます。

ちなみにこういった最新情報をスマホで簡単に見つけられる神アプリがあるよ!

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。