※本ページはプロモーションが含まれています。

はじめに:新NISAは「非課税」だけど、油断すると課税される?

2024年から始まった新NISA制度は、個人投資家にとって大きな追い風となる制度です。

投資で得られた利益に対して税金がかからない「非課税制度」として、資産形成を目指す人々に広く活用されています。

特につみたて投資枠や成長投資枠の拡充により、「NISAを使えばすべて非課税になる」と思っている方も多いかもしれません。

しかし、この“非課税”というイメージは、あくまで一定の条件を満たしている場合に限った話です。

実際には、新NISAを利用しているにもかかわらず、「課税されてしまう」ケースが意外と多く存在します。

たとえば、NISA対象外の商品を購入してしまったり、配当金の受け取り方を間違えたり、設定ミスや認識不足によって本来受けられるはずの非課税メリットを逃してしまうことがあるのです。

さらに、損失が出た際に「損益通算」や「繰越控除」が使えないという盲点や、非課税枠を超えてしまうと自動的に課税口座に切り替わる仕組みなど、注意すべきポイントが複数あります。

これから新NISAを始めようと考えている方、すでに活用中の方のどちらにも役立つよう、この記事では「新NISAで課税される11の落とし穴」をわかりやすく解説していきます。

制度の基本からケース別の注意点、よくある誤解まで、投資初心者でも安心して読める内容になっています。

新NISAの本当のメリットを最大限に活かすためには、「非課税=無敵」という思い込みを捨て、制度の仕組みを正しく理解することが何より重要です。

正しい知識と準備で、あなたの資産形成を確実にサポートしましょう。

まずはこちらをご覧ください👇

新NISAの基本|何が「非課税」になるのか?

新NISA(少額投資非課税制度)は、2024年からスタートした新しい仕組みで、従来の制度と比べて非課税枠が大幅に拡充され、長期的な資産形成に有利な環境が整えられました。

最大の特徴は、「売却益・配当金・分配金が非課税になる」という点です。

通常、株式や投資信託で利益が出た場合には約20.315%の税金が課されますが、新NISA口座であればこれらの税金が一切かかりません。

ただし、非課税になる対象と範囲は制度上で厳密に定められており、「すべてが非課税」というわけではないことに注意が必要です。

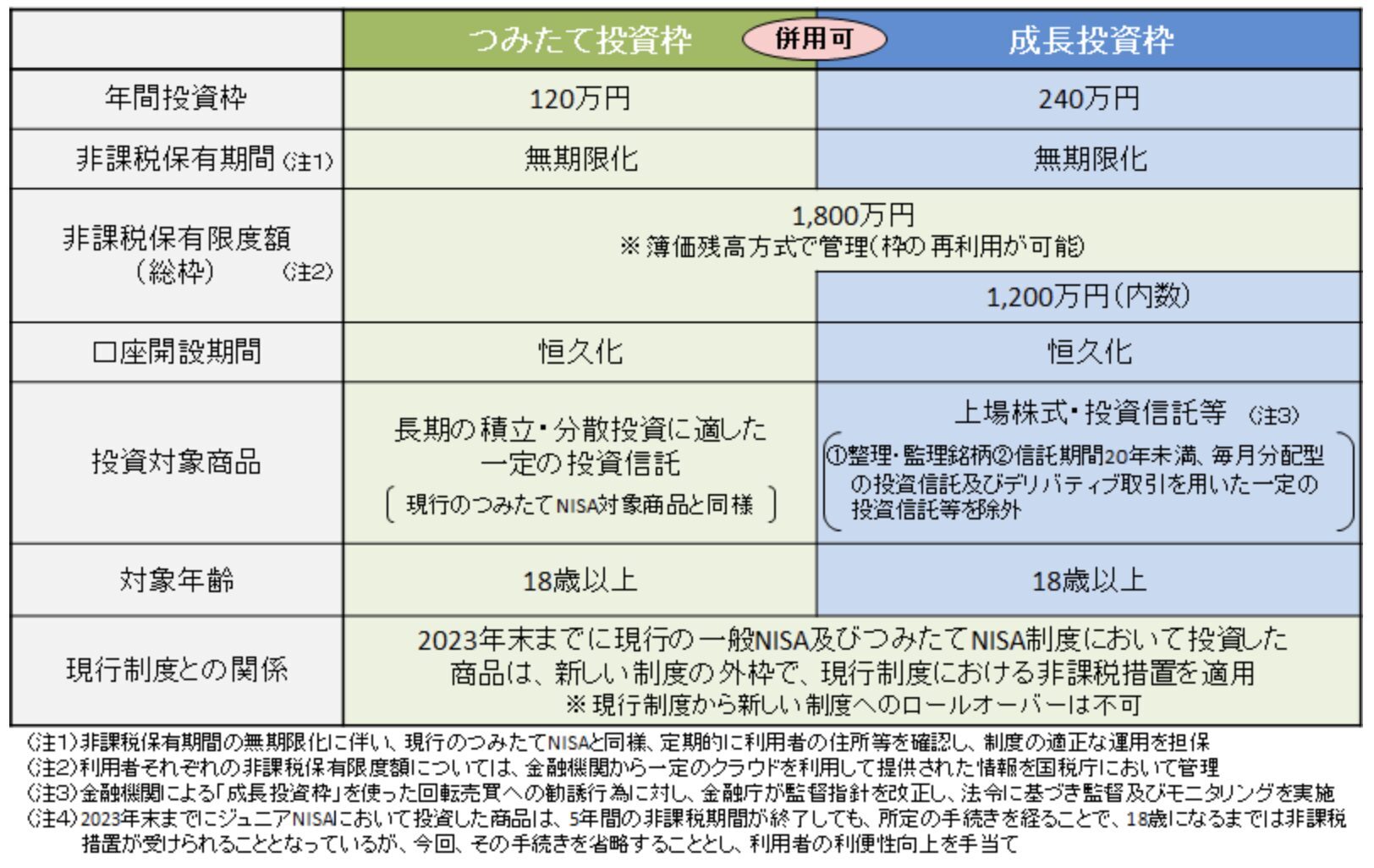

新NISAの2つの非課税枠

新NISAでは、以下の2つの投資枠が設けられています。

① つみたて投資枠(年間120万円まで)

- 対象商品:金融庁が認めた長期・積立・分散投資に適した投資信託

- 特徴:毎月一定額を積み立てる形式。初心者や長期運用志向の人に最適。

- ポイント:毎年の非課税枠は翌年に繰り越せない(年間最大120万円まで)

② 成長投資枠(年間240万円まで)

- 対象商品:国内株式、ETF、REIT、指定投資信託など

- 特徴:自由度が高く、短期〜中期の運用にも活用できる

- ポイント:株式売買やETFなどを活用して資産成長を目指す方向け

生涯投資上限額は1,800万円

新NISAには、「生涯非課税投資枠」として1,800万円(うち成長投資枠は1,200万円まで)という上限が設けられています。

一度枠を使って保有した資産は売却するまで非課税が継続され、売却しても非課税枠が復活することはありません。

つまり、「いかに上限枠をムダなく使っていくか」が、新NISAを活用する上での重要な戦略になります。

非課税=自動で得するわけではない

非課税と聞くと「得しかしない」ように思えますが、商品選びや設定ミスによって非課税の恩恵を受けられなくなるケースもあることは忘れてはいけません。

次章からは、具体的な「課税される落とし穴」についてケース別に解説していきます。しっかり理解し、非課税メリットを最大限に活かせるよう備えましょう。

ケース1:NISA対象外の商品を買ってしまった場合

新NISAは「非課税枠で自由に投資できる」と思われがちですが、実は購入できる商品には厳格なルールがあり、対象外の商品を選ぶと自動的に課税口座扱いとなってしまいます。

これは、多くの初心者が陥りやすい落とし穴のひとつです。

新NISAで購入できない商品とは?

新NISAの「つみたて投資枠」と「成長投資枠」では、金融庁が定めた基準を満たした商品のみが投資対象となります。

以下は、新NISAでは購入できない主な商品です。

- 高レバレッジ型ETF(例:ブル型・ベア型ETF)

- 毎月分配型の投資信託

- 通貨選択型ファンド

- デリバティブ(先物・オプション)を主成分とする商品

- 信用取引・FX・暗号資産などの金融商品

こうした商品を誤ってNISA口座で買おうとすると、証券会社のシステムによっては購入できないようブロックされますが、一部では「警告なく通常の課税口座で注文が通ってしまう」ケースもあるため、注意が必要です。

対象外商品の購入=自動で課税扱い

仮にNISA口座を使っているつもりで、対象外の商品を買ってしまうと、その取引は自動的に「特定口座(課税口座)」で処理されます。

その結果、以下のような課税が発生します。

- 売却益:20.315%課税

- 配当金・分配金:20.315%課税(源泉徴収)

つまり、NISA口座=常に非課税ではなく、あくまで「対象商品をNISA枠内で買った場合に限り非課税」という仕組みになっているのです。

対策:事前に商品がNISA対応かを確認しよう

誤って課税口座で買わないためには、以下のポイントを実践することが大切です。

- 証券会社のNISA対応商品リストを確認する

- 購入前に商品ページに「NISA対象」と明記されているかチェックする

- わからない場合は証券会社のサポートへ問い合わせる

とくに毎月分配型のファンドやレバレッジ型ETFは、一見人気が高く魅力的に見えるため、初心者が間違えて購入しやすい傾向にあります。

新NISAは強力な非課税制度ですが、「対象商品のみ」という条件付きであることを忘れてはいけません。

商品選びは、NISA制度の第一歩。しっかり確認して、賢く非課税投資を始めましょう。

ケース2:配当金の受取方法が「株式数比例配分方式」になっていない

新NISAでは、株式やETFなどから得られる配当金も非課税の対象になります。

しかし、これが正しく非課税で処理されるかどうかは、配当金の受取方法の設定にかかっています。

設定を誤ると、本来非課税になるはずの配当金に税金が課されてしまうのです。

配当金の受取方法は3種類ある

証券会社の口座では、配当金の受け取り方法として以下の3種類が選べます。

- 株式数比例配分方式(非課税になる設定)

- 登録配当金受取口座方式(課税される)

- 個別銘柄指定方式(課税される)

新NISAで非課税の恩恵を受けるためには、必ず「株式数比例配分方式」に設定する必要があります。

この方式では、保有する株数に応じて証券口座に直接配当金が入金されるため、非課税での処理が可能となります。

誤った設定では自動的に課税扱いに

もし、配当金の受取方式が「登録配当金受取口座方式」や「個別銘柄指定方式」になっていると、配当金は銀行口座などに振り込まれます。

この場合、NISA口座を使っていても税金が差し引かれてしまうため注意が必要です。

例えば、以下のようなトラブルが起こり得ます。

- 配当金に20.315%の源泉徴収税がかかる

- NISA枠内で保有していても、配当金が非課税にならない

- あとから取り消すことができない

このような損を防ぐためには、初期設定のまま放置せず、自分で受取方法を必ず確認・変更することが重要です。

設定変更の方法(証券会社によって異なるが基本は共通)

配当金の受取方法は、以下の手順で変更できます。

- 証券口座にログイン

- 設定・登録情報画面へ移動

- 「配当金受取方法」の項目を選択

- 「株式数比例配分方式」を選び、登録する

※すでに課税された配当金は、あとから非課税に変更することはできません。早めの設定確認が肝心です。

まとめ:非課税を活かすには「設定」も重要

新NISAで非課税を最大限に活かすためには、商品選びだけでなく“受取方法の設定”も大切な要素です。

「せっかくNISAを使っているのに、設定ミスで課税された…」という事態は避けたいところです。

今すぐ証券口座にログインして、配当金の受け取り設定が正しくなっているかを確認しておきましょう。

ケース3:損失が出ても「損益通算・繰越控除」はできない

新NISAでは、売却益や配当金が非課税になるという大きなメリットがありますが、損失が出た場合には、その損失を税務上で活用できないという重要なデメリットがあります。

これは多くの投資家が見落としがちなポイントであり、NISAと課税口座の「損益処理の違い」を正しく理解しておくことが非常に大切です。

課税口座では「損益通算」と「損失の繰越控除」ができる

通常の特定口座や一般口座では、1年間の売買で損益が出た場合に次のような節税が可能です。

- 損益通算:利益が出た取引と損失が出た取引を相殺できる

- 損失の繰越控除:損失が翌年以降3年間にわたって繰り越せる(確定申告が必要)

たとえば、A株で10万円の利益、B株で8万円の損失が出た場合、差額2万円にのみ課税されるため、税金を減らすことができます。

NISAでは損失が「なかったこと」になる

一方、新NISAではそもそも非課税なので「損益通算」や「損失の繰越控除」が一切使えません。

仮にNISA口座内で10万円の損失が出たとしても、その損失は税務上では存在しない扱いとなり、課税口座で得た利益と相殺することはできません。

これにより、次のような問題が発生します。

- 損失を出しても節税にはならない

- 課税口座の利益に対しては通常通り税金がかかる

- NISA口座だけでリスク資産を集中保有すると、トータルの税効率が悪化する

対策:NISAと課税口座を「目的別」に使い分けよう

NISA口座では「利益が出る可能性が高い資産」を、課税口座では「値動きの大きいハイリスク資産」や「損益通算を活かしたい資産」を保有するように、使い分けが非常に重要です。

例:

- NISA口座:安定成長株、インデックスファンド

- 課税口座:個別株の短期売買、ボラティリティの高い銘柄、外国株

このようにポートフォリオを組めば、損失が出た際にも損益通算が活かせる一方で、非課税のメリットも最大限に活かせる形になります。

損しないためには“出口戦略”の視点も必要

投資は「買うとき」だけでなく「売るとき」のことも考えて運用する必要があります。

特にNISAは損失処理ができない以上、出口での損失が“そのまま損”になる可能性が高いため、リスクのある商品をNISA枠に入れる際には慎重な判断が求められます。

新NISAをうまく活用するには、メリットだけでなく「デメリットを知ったうえで戦略的に使う」ことが重要です。

損益通算や繰越控除が使えないことを理解したうえで、口座の使い分けを意識していきましょう。

ケース4:外国株に投資した場合、「外国税」がかかる

✅ NISAと課税口座の税金比較

| 項目 | NISA口座(新NISA含む) | 課税口座(特定口座・一般口座) |

|---|---|---|

| 配当金・分配金 | 非課税(※外国税は除く) | 約20.315%課税(所得税15.315%+住民税5%) |

| 株の売却益 | 非課税 | 約20.315%課税 |

| 損益通算 | 不可 | 可能(配当・売却益間などで) |

| 繰越控除 | 不可 | 可能(最長3年) |

🌍 外国株の「外国税」について

外国株(米国株など)に投資すると、配当金に対して「現地課税(外国税)」がかかります。

例:米国株の配当課税の内訳(NISAでも発生)

| 区分 | 税率 | 説明 |

|---|---|---|

| 米国の源泉徴収税 | 10% | 米国で自動的に差し引かれる税金(NISAでも免除されない) |

| 日本の課税 | 0%(NISA)/20.315%(課税口座) | 日本での課税。NISAなら非課税。 |

✍️ NISA×外国株のポイントまとめ

- ✅ NISA口座なら日本の税金は非課税

- ⚠️ 外国で引かれる税金(外国源泉税)は戻ってこない(例:米国10%)

- 🔁 課税口座なら「外国税額控除」で日本の税金と相殺可能

🧠 補足:外国税額控除とは?

課税口座で外国株の配当を受け取ると、

- 外国で引かれた税金

- 日本で引かれる税金

の両方を払うことになります。

これを「二重課税」と言いますが、確定申告をすることで日本の税金の一部を減らす=外国税額控除が可能です。

📌 まとめ

| 項目 | NISA口座 | 課税口座 |

|---|---|---|

| 日本の税金(配当・売却益) | 非課税 | 約20.315% |

| 外国税(米国配当など) | 引かれる(例:10%) | 引かれる+確定申告で控除可能 |

| 確定申告の必要性 | 不要 | 外国税控除などで必要になることも |

ケース5:NISA枠を使い切り、課税口座で購入した分に課税

新NISAは、つみたて投資枠と成長投資枠においてそれぞれ非課税の年間上限額が設定されています。

この非課税投資枠を使い切ってしまったあとに購入した金融商品は、自動的に「課税口座」での取引扱いとなる点に注意が必要です。

非課税枠には「年間上限」と「生涯上限」がある

新NISAでは以下の非課税枠が定められています。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 生涯投資上限額:合計1,800万円(うち成長投資枠は1,200万円まで)

この枠を超えた投資については、新NISA口座では受け入れられず、自動的に課税口座(特定口座や一般口座)での購入となり、通常どおりの税率(約20.315%)で課税されます。

気づかずに枠超過しているケースもある

NISA枠を超えて投資してしまうケースは、特に成長投資枠で起こりがちです。

自分ではまだ余裕があると思っていても、以下のような要因で知らないうちに枠を使い切ってしまっている場合があります。

- 複数回に分けて投資している

- 保有資産の価格上昇で想定より多く枠を消費している

- 証券会社間でNISA口座を変更した際に管理ミスが発生している

これらの状況下で追加購入を行うと、自動的に課税口座での取引として扱われ、非課税のメリットが得られなくなってしまいます。

対策:NISA枠の残高はこまめに確認することが重要

NISA枠の残量は、多くの証券会社が提供する管理ツールやマイページで確認できます。

投資を行う前に、必ず以下の方法で確認しましょう。

チェックポイント:

- 自分が今年何万円分使っているか?

- 生涯投資枠の消化状況は?

- 今回の投資で枠を超えないか?

このように、毎回の投資前に非課税枠の状況を確認するクセをつけることが、枠超過による課税リスクを防ぐ最大の対策です。

証券会社ごとに管理画面の見え方が違う点にも注意

証券会社によっては、「使った金額」「残りの枠」「対象商品の区分」などが分かりやすく表示されている場合と、そうでない場合があります。

複数の口座を使っている人は、一元管理できる表やアプリなどを使って自分で記録をつけるのも効果的です。

NISAの非課税メリットを最大限に活かすためには、制度そのものの理解だけでなく、投資枠の「運用管理能力」も求められます。

限られた非課税枠を無駄にしないよう、日常的に意識して管理していきましょう。

ケース6:海外転居した場合、新NISAの非課税資格を失う

新NISAは日本国内に住む個人投資家を対象とした制度であり、非居住者(=海外在住者)になると、その資格を自動的に失ってしまいます。

これは、多くの方が見落としがちな注意点のひとつで、特に海外赴任・移住・長期留学などを予定している方には重要な情報となります。

日本に「住民票」がないと新NISAは使えない

NISA口座を開設・利用できるのは、「日本国内に住んでいる個人」に限られています。

これは住民基本台帳に記録されていること=居住者であることが条件であり、海外に引っ越して住民票を抜いた時点で非居住者扱いになります。

非居住者となった場合、以下のような対応が必要になります。

- 新規のNISA枠への投資ができなくなる

- 既に保有しているNISA資産は課税口座に移管される

- 移管後に発生した利益は課税対象となる

つまり、海外転居=NISA口座の「事実上の終了」と捉える必要があるのです。

具体的な影響と注意点

保有資産の自動売却はされないが…

非居住者になると、NISA口座内の資産がすぐに売却されるわけではありません。

しかし、そのまま保有し続けても非課税ではなくなり、課税口座に移されて税金がかかるようになります。

また、証券会社によっては、NISA口座の利用停止や閉鎖の手続きを求められる場合もあり、渡航直前の対応が必要になることもあります。

転居・転勤の予定がある人はどう備えるべき?

もし海外転勤や移住が決まっている場合、以下の点を事前に確認しておきましょう。

- いつ非居住者になるのか(出国日・住民票の扱い)

- NISA口座内の資産をどう処理するか(売却 or 課税口座で保有継続)

- 移管後の課税に備えて、確定申告などの手続きが必要か確認

また、長期的に海外に住む予定がある場合は、NISA口座を閉鎖しておき、帰国後に再開設するという選択肢も考えられます。

短期出張や一時的な滞在ではどうなる?

あくまで「非居住者」とは、住民票を日本から抜いた人を指します。

したがって、数週間〜数ヶ月の短期出張や旅行であれば、NISA口座には影響はありません。

ただし、住民票を抜くかどうかが分かれ目となるため、海外滞在の予定がある方は、役所への手続き内容を明確に把握しておくことが重要です。

新NISAは、日本に住んでいるからこそ受けられる税制優遇制度です。

海外転居というライフイベントが資産運用に与える影響は非常に大きいため、早めの準備と制度理解がカギとなります。

よくある誤解とQ&A|「こんなとき課税されるの?」

新NISAは非課税制度として非常に優れた仕組みですが、その一方で制度への誤解や勘違いが原因で課税されるケースも少なくありません。

ここでは、特に初心者の方が疑問に思いやすいポイントをQ&A形式でわかりやすく整理して解説します。

Q1. NISA枠で買った株を売って、再投資すればまた非課税になる?

A. なりません。

新NISAでは一度使った非課税枠は「復活しない」ため、売却して得たお金で再投資しても、その投資は新たな非課税枠の消費としてカウントされません。

たとえば、年間の成長投資枠240万円を使って株式を購入し、途中で売却したとしても、空いた枠を再利用することはできません。

Q2. NISA口座内で株を乗り換えた場合(売却→別銘柄購入)、非課税のまま?

A. 非課税のままですが、新たな銘柄の購入は「別の枠」を消費します。

NISA口座内での売却益は非課税ですが、次に購入する際には新しい非課税枠を使うことになります。

繰り返しになりますが、売っても枠は戻らないという点が重要です。

Q3. 長期保有中にNISAの制度が変更されたらどうなるの?

A. 保有中の資産は原則そのまま非課税扱いが継続されます。

ただし、新制度移行にともない、新規の買付ができなくなるなどの影響はあります。

たとえば旧NISAから新NISAに切り替わった際も、保有中の商品はロールオーバーできず、そのまま旧制度で運用されました。

Q4. 複数の証券会社でNISA口座を持つことはできる?

A. できません。

NISA口座は1人につき1口座までと法律で定められており、1年間に1つの金融機関しか使えません。

もし変更したい場合は、翌年以降に「金融機関変更届出書」を提出する必要があります。

Q5. NISA口座で得た利益に住民税はかかるの?

A. 基本的には住民税も非課税です。

新NISA口座で得られた利益や配当金は、所得税・住民税のいずれも課税されません。

ただし、受取方法や設定を誤った場合には課税される可能性もあるため、設定確認は必須です。

Q6. NISA口座でFXや暗号資産は取引できる?

A. できません。

NISA口座では、FX、仮想通貨(暗号資産)、信用取引、先物などのデリバティブ取引は対象外です。

あくまで現物取引のみが対象ですので、対象外商品の購入を試みると、課税口座での処理となってしまいます。

新NISAは一見シンプルに見えて、運用上は細かいルールや制限が存在します。

「非課税だから安心」と思い込まず、ルールの細部まで把握することが賢い運用の第一歩です。

なぜ課税される?新NISAと課税口座の違いをしっかり理解しよう

新NISAは、投資によって得た利益が非課税になるという大きなメリットがありますが、すべての取引が無条件に非課税となるわけではありません。

「課税される理由」は、NISA口座と一般の課税口座(特定口座・一般口座)との制度的な違いにあります。

ここでは、NISAと課税口座の根本的な違いを明確に整理し、なぜ課税されてしまうのかをしっかり理解していきましょう。

NISA口座と課税口座の制度的な違いとは?

| 項目 | NISA口座(新NISA) | 課税口座(特定・一般口座) |

|---|---|---|

| 利益の扱い | 非課税 | 所得税・住民税が課税される(約20.315%) |

| 配当金の扱い | 条件付きで非課税 | 源泉徴収または申告課税 |

| 損益通算 | 不可 | 可能 |

| 損失の繰越控除 | 不可 | 可能(最大3年間) |

| 対象商品 | 制限あり(金融庁指定) | 原則自由に取引可能 |

課税される主な理由は「制度外の行動」

NISAで課税されてしまう原因の多くは、以下のような「制度に反した行動」にあります。

- 対象外の商品を買った

- 非課税枠を超えて投資した

- 配当金の受取設定を誤った

- 海外転居で非居住者となった

これらはいずれも、NISAの非課税という恩恵を受けるために必要な「条件」や「設定」が守られていないことによって起こるものです。

制度の“壁”を知ることで損を防げる

NISA口座を過信しすぎると、制度の“壁”にぶつかることがあります。

たとえば、「NISAで損したから他の口座の利益と相殺しよう」というのは制度上できませんし、「つみたて枠でレバレッジETFを買いたい」というのもルール違反です。

「NISA=特別扱いの口座」であるからこそ、ルールと制限が存在します。

この違いを正しく理解し、使い分けることで、課税リスクを最小限に抑えた資産運用が可能になります。

初心者こそ“制度理解”が大切

特に投資初心者は、「NISA=とにかくお得」と思い込んでいるケースが多く、仕組みや例外事項への意識が薄くなりがちです。

しかし、正しく制度を理解し、課税口座との違いを押さえておくことは、長期的な資産形成において極めて重要なステップです。

新NISAは大きな味方になる制度ですが、仕組みを正しく知ってこそ真価を発揮します。

制度の“枠組み”と“制限”を理解して、安心・確実な非課税投資を実現していきましょう。

NISAで確定申告は必要?課税対象になったときの対応方法

「NISA口座を使っているから確定申告はいらない」と思っている方は多いかもしれません。

確かに、新NISAでは基本的に確定申告は不要です。売却益や配当金が非課税で処理されるため、税務署に申告する義務は生じません。

しかし、すべてのケースにおいて確定申告が不要とは限らず、場合によっては申告した方が有利になることもあります。

ここでは、NISAに関する確定申告の必要性と、課税対象になった場合の対応方法を解説します。

基本は「確定申告不要」が前提

NISA口座内での売却益や配当金については、証券会社が源泉徴収も行わず、税務署にも通知しないため、確定申告は不要です。

- 売却益:非課税、申告不要

- 配当金:非課税(正しい受取設定時)、申告不要

ただし、これは「NISAの制度を正しく使っている」場合に限られます。

誤って課税された場合は申告で取り戻せることも

以下のようなケースで、本来非課税であるはずの収益に税金がかかってしまうことがあります。

例:

- 配当金の受取方法が「株式数比例配分方式」以外だった

- 海外転居でNISA資格を失い、課税口座に移行した

- NISA枠を超過して購入し、課税口座で取引された

このような場合、配当金や売却益に対して源泉徴収された税金を「確定申告によって取り戻せる」可能性があります。

特に以下の控除制度が利用できます。

- 配当控除

- 外国税額控除

- 医療費控除や扶養控除と合わせた総合課税対応

特定口座との損益通算は不可だが、申告は可能

NISA内の損益と課税口座の利益・損失を通算することはできませんが、課税口座で損失が出ている場合は、特定口座内での損益通算や繰越控除を申告によって行うことができます。

また、NISA以外の口座で外国株を保有している方は、外国での課税と日本国内での課税が二重に発生することを避けるためにも、外国税額控除の申告を検討する価値があります。

確定申告が必要かどうかの判断基準

| ケース | 確定申告が必要? | 解説 |

|---|---|---|

| NISA口座内の取引のみ | 不要 | 全て非課税扱い |

| 課税口座での損益あり | 条件次第で必要 | 損失繰越・控除のため |

| 配当金を銀行口座で受け取った | 申告すれば税金を取り戻せる可能性あり | 登録配当金受取口座方式など |

| 海外転居後の課税口座での取引 | 必要になることが多い | 非居住者扱いに注意 |

証券会社の年間取引報告書を活用しよう

確定申告に不慣れな方でも、証券会社が発行する「年間取引報告書(年間取引報告書)」を活用することで、比較的簡単に申告書を作成できます。

国税庁の「確定申告書作成コーナー」や、e-Taxを利用すれば、オンラインで申告手続きも可能です。

NISA口座では基本的に確定申告の手間はかかりませんが、例外的なケースや有利な申告方法も存在します。

課税された可能性がある場合は、一度確認し、損しないように賢く対応していきましょう。

NISAの損益通算ができないとどうなる?節税の観点からの注意点

新NISAは「利益に税金がかからない」という大きなメリットがありますが、損失が出た場合に“損益通算”や“損失の繰越控除”ができないという重要な制限があります。

この特徴は、節税戦略に大きな影響を及ぼすポイントであり、NISAを活用する上で十分な理解が必要です。

そもそも「損益通算」とは?

損益通算とは、ある投資で出た損失と、別の投資で出た利益を相殺して、課税対象を減らす仕組みです。

たとえば、特定口座で10万円の利益と7万円の損失があった場合、差額の3万円に対してのみ税金がかかるため、節税効果が生まれます。

また、損益通算をしても控除しきれなかった損失は、翌年以降3年間にわたって「損失の繰越控除」として申告に使うことも可能です。

新NISAでは損失を税務上「なかったこと」として扱う

新NISA口座内で損失が発生した場合、税務上では“存在しない損失”として扱われるため、課税口座で得た利益と通算することができません。

つまり、

- NISAで損をしても他の口座の利益と相殺できない

- 翌年に繰り越すこともできない

- 売却しても税金面では一切のメリットがない

という状態になります。

どんな影響があるのか?

これにより、次のようなリスクやデメリットが生じます。

- NISA口座でリスクの高い商品を運用すると、「損しただけ」で終わってしまう

- 大きな含み損を抱えても、税金的に取り戻す方法がない

- 税制面での柔軟な戦略が立てにくくなる

たとえば、成長投資枠で値動きの激しい小型株に投資した場合、大きなリターンも期待できますが、同時に損失を被った際の“救済手段”がないため、結果的に税負担の面で不利になる可能性があります。

対策:リスク資産は課税口座で持つという選択肢も

このような背景から、ボラティリティの高い銘柄や短期売買を行うような銘柄は、あえて課税口座で運用するという考え方も有効です。

損失が出ても損益通算や繰越控除でカバーできるため、トータルの税負担を抑えることができます。

一方、NISAでは、

- 配当を安定的に得られる高配当株

- 長期保有向けのインデックスファンド

- 値動きが比較的穏やかな大型株

など、比較的リスクの低い商品を中心に構成することが、制度の性質に合った運用方法といえるでしょう。

NISAを使えば非課税になるという“表の顔”だけでなく、損した場合にどうなるのかという“裏の仕組み”も理解しておくことが、最適な口座の使い分けには不可欠です。

リスク管理と節税戦略を両立させるために、NISAと課税口座をうまく使い分けていきましょう。

まとめ:新NISAは超優秀だけど“非課税=無敵”ではない

新NISAは、投資によって得られる利益が非課税になるという点で、資産形成に非常に強力な制度です。

特に、年間360万円(つみたて投資枠120万円+成長投資枠240万円)という非課税枠と、生涯1,800万円までの非課税運用が可能であることは、長期的に見ても大きな魅力です。

しかし、ここまでご紹介してきたように、「非課税だから絶対に得する」「NISAなら何をしても大丈夫」という誤解は大きな落とし穴につながります。

非課税制度にも“条件”があることを忘れずに

新NISAを最大限に活かすには、制度の基本的なルールをしっかりと理解し、以下のようなポイントに常に注意を払う必要があります。

- 対象外商品の購入で課税される

- 配当金の受取方法次第で課税対象になる

- NISA内の損失は節税に使えない

- 非課税枠を超えると自動で課税口座扱いになる

- 海外転居でNISA資格を失う

これらは、NISAという制度が「非課税になる仕組み」である以上、“例外がある”ことを前提に利用すべき制度だということを意味しています。

投資初心者でも安心して使えるために

新NISAは、適切な商品選びと設定さえしておけば、誰でも安心して利用できる制度です。

特に投資初心者にとっては、税金のことをあまり意識せずに始められるという点で、大きな安心材料になります。

しかし、「制度任せ」や「放置運用」では、知らず知らずのうちに課税対象になっていたという事態も起こり得ます。

だからこそ、以下の3つを意識して運用することが重要です。

- 証券口座の設定(配当受取方法など)を確認する

- NISA枠の残高や消化状況をこまめにチェックする

- 投資対象がNISA対応商品かどうか事前に調べる

最後に:制度の本質を理解して“非課税の恩恵”を最大限に

新NISAは、これまでの制度よりも圧倒的に柔軟かつ強力な非課税運用が可能ですが、その力を引き出せるかどうかは使う人の知識と理解次第です。

非課税であるがゆえに見落としやすい“課税リスク”に備え、制度を正しく使いこなすことで、初めて本当のメリットが得られます。

「非課税=無敵」ではなく、「非課税=ルールを守る前提で得られる特権」という意識を持って、新NISAをあなたの強い味方にしていきましょう。

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

新NISA口座をまだ開設していない方は今すぐ開設しましょう!

>おすすめ新NISAの証券口座が知りたい人は、こちらからご覧ください

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。