※本ページはプロモーションが含まれています。

第一章 株式分割とは何か

株式分割の基本

株式分割は既存の一株を複数の株に分ける企業行動です。

株数は増えますが会社の価値や投資家の持分比率は分割直後に変わりません。

理論上は株価が分割比率に応じて按分され 時価総額は同水準に保たれます。

目的は売買単価を引き下げ流動性を高め 投資家が参加しやすい環境を整えることにあります。

単元株制度と最低投資金額

日本の上場株は多くが単元株一百株で売買します。

最低投資金額は株価に単元株数を掛けた金額です。

株式分割で理論株価が下がると最低投資金額も下がり 小口の投資家が参加しやすくなります。

分割そのものは企業価値を増やす行為ではありませんが 売買のしやすさを高める効果が期待できます。

投資家にとっての実務ポイント

株式分割には基準日と効力発生日が設定されます。

基準日時点で株主名簿に記載された株主に対し 分割による株式が割り当てられます。

売買実務では権利付き売買の最終売買日と権利落ちのタイミングに注意が必要です。

一般に基準日に向けて所定の営業日前までに約定している必要があり 取引所の受渡制度に従って判定されます。

分割と配当や優待の関係

分割後は一株当たり配当や優待の判定単位を見直すのが通例です。

実質価値を維持するため 配当は分割比率に応じて按分されるのが一般的です。

株主優待は区分や必要株数の設計が変更される場合があります。

投資家は分割後の基準日や判定条件を確認し 自身の保有株数と照合する必要があります。

新株予約権や各種指標の調整

新株予約権が発行済みの企業では 分割比率に応じて行使価額や権利株式数が調整されます。

株式指標の一株当たり利益や一株当たり純資産なども分割後の株数で再計算され 過去比較の際は分割後換算で見るのが基本です。

チャート分析でも株価は分割後の基準に自動調整されます。

株式分割のメリットと留意点

メリットは最低投資金額の低下による投資家層の拡大と出来高の増加による流動性改善です。

一方で分割は本質的な価値を直接高める施策ではないため 投資判断では業績やキャッシュフロー 配当方針などの基礎条件を重視する姿勢が重要です。

短期的な需給に過度に依存せず 企業価値の中長期的な見通しと合わせて評価します。

本章のまとめ

株式分割は株数を増やし売買単価を引き下げる制度設計であり 投資家の参加しやすさと市場の流動性を高める狙いがあります。

理論上は価値が不変であること 基準日と効力発生日を正しく把握すること 配当と優待の按分や条件変更を確認することが実務の要です。

次章ではPPIHの五分割を具体例として 数値とスケジュールを整理しながら影響範囲を詳しく解説します。

第二章 PPIHの株式分割の全体像

決議の要点を一望できます

PPIHは二〇二五年八月十八日に取締役会で株式分割の実施を決議しています。

目的は投資家が参加しやすい売買単価へ調整し 流動性を高めることです。

分割の実務に必要な基準日や効力発生日や基準日公告日も同時に示されています。

分割比率とスケジュールを整理します

分割比率は普通株式一株を五株に分ける五分割です。

基準日は二〇二五年九月三十日です。

効力発生日は二〇二五年十月一日です。

基準日公告日は二〇二五年九月十二日です。

基準日時点で株主名簿に記載された株主に対し 分割後の株式が割り当てられます。

売買の実務では証券会社の権利付き売買カレンダーに従って取引日程を確認することが重要です。

発行済株式数の推移を検算します

分割前の発行済株式総数は六億三千五百三十七万九百四十株です。

五分割により新たに増加する株式数は二十五億四千百四十八万三千七百六十株です。

分割後の発行済株式総数は三十一億七千六百八十五万四千七百株です。

数値は分割前株式数に五を掛けた結果と一致しており 増加株式数は分割前株式数の四倍に等しく整合しています。

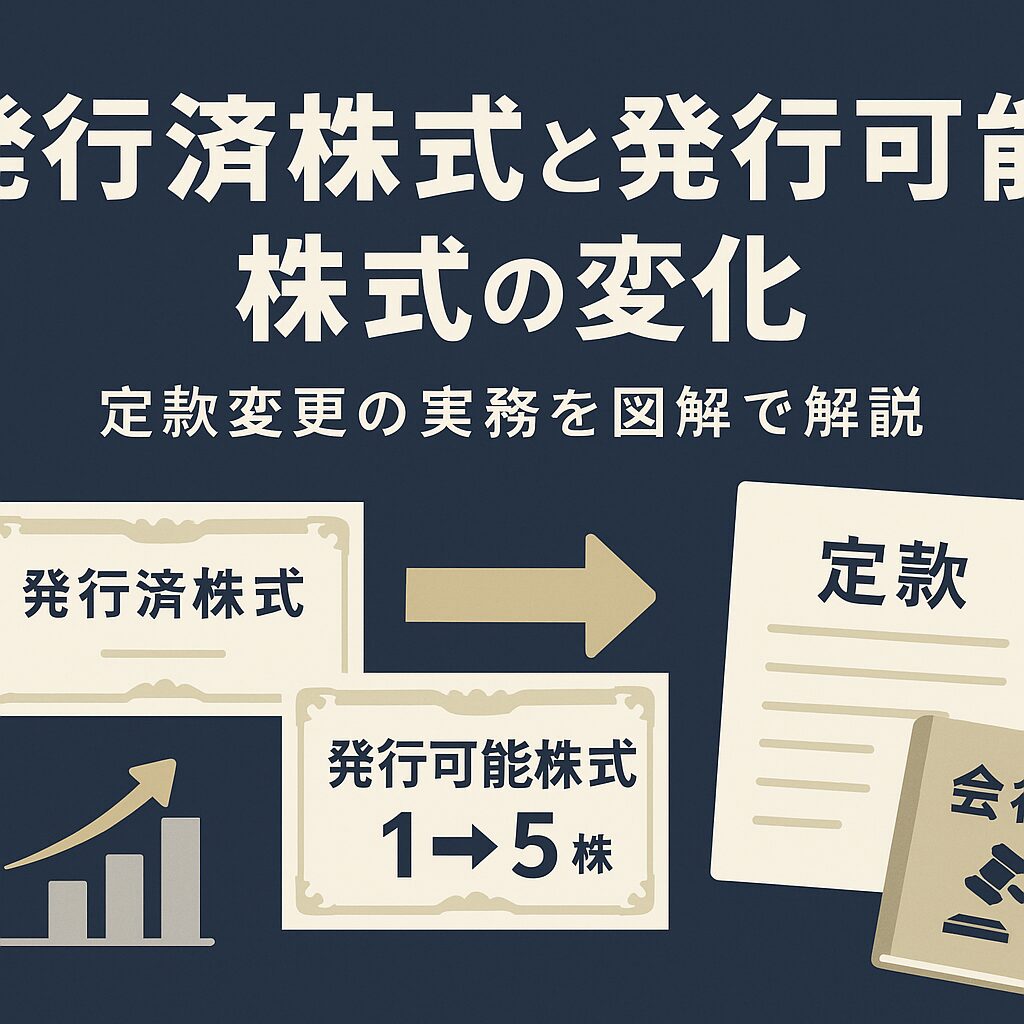

発行可能株式総数の変更と定款改定の位置づけを確認します

株式分割に合わせて発行可能株式総数の上限が変更されます。

変更前は十八億七千二百万株です。

変更後は九十三億六千万株です。

これは会社法の手続きに基づく定款変更であり 将来の発行余地を確保するための上限見直しです。

発行済株式総数が直ちに上限まで増えるわけではありません。

最低投資金額の変化を具体例で把握します

国内株式の売買単位は一単元百株が一般的です。

分割前の最低投資額は約五十三万円です。

分割後は理論株価が五分の一になるため 最低投資額は約十一万円に低下します。

投資家は少ない資金で購入を検討しやすくなり 流動性の向上が期待されます。

ただし分割は企業価値そのものを直接押し上げるものではないため 業績とキャッシュフローと資本政策を併せて評価する姿勢が大切です。

配当の取り扱いを正しく読み解きます

二〇二五年六月期期末配当は分割前の株式が対象で一株当たり二十六円です。

二〇二六年六月期の配当予想は分割後の株数を前提に一株当たり八円五十銭です。

実質価値で比較するために分割前換算へ戻すと八円五十銭に五を掛けて四十二円五十銭相当になります。

分割によって一株当たりの表示額は小さくなりますが 受け取る総額の実質は分割直後に変わらない設計です。

株主優待の新基準を把握します

優待は分割後の保有株数に合わせて区分が見直されます。

変更前は百株以上で二千円分のmajicaポイントです。

変更後は次の三区分です。

百株以上三百株未満は三百円分

三百株以上五百株未満は千円分

五百株以上は二千円分

適用開始は二〇二五年十二月三十一日を基準日とする優待からです。

自身の保有株数がどの区分に該当するかを確認し 優待判定の基準日をカレンダーに記録しておくと安心です。

新株予約権の行使価額は自動調整されます

既存の新株予約権は分割比率に応じて行使価額が五分の一になります。

権利行使で交付される株式数も整合するように調整されます。

これは既存株主と新株予約権者の間で経済的価値が中立になるように設計された一般的な取り扱いです。

連続増配と資本政策の一貫性を確認します

PPIHは二〇〇四年六月期から二十二期連続で増配を継続しています。

今回の分割は投資家層の拡大と売買のしやすさを狙う施策であり 配当の方針と整合的に資本市場での存在感を高める意図が読み取れます。

企業の継続的な成長と株主還元の両立を目指す姿勢がうかがえます。

本章のまとめ

今回の五分割は 基準日と効力発生日が明確に示され 発行済株式数と発行可能株式総数の整合も取れた設計です。

最低投資金額は約五十三万円から約十一万円へ低下し 個人投資家の参加ハードルが下がります。

配当は表示額が按分され 実質価値は維持されます。

優待は新しい区分で判定され 新株予約権は行使価額が五分の一に調整されます。

次章では基準日から権利付き売買や権利落ちの実務まで スケジュールの行動ポイントを具体的に解説します。

第三章 具体スケジュールの確認 権利付き売買から価格調整まで

全体日程を一目で整理します

- 取締役会決議日 二〇二五年八月十八日

- 基準日 二〇二五年九月三十日

- 基準日公告日 二〇二五年九月十二日

- 効力発生日 二〇二五年十月一日

本章では上記の日程を投資家の実務に落とし込み 権利付き売買の最終日や権利落ち日の考え方 価格や数量の表示がいつから変わるかを具体的に解説します。

権利付き最終日と権利落ち日の考え方

- 権利落ち日は原則 基準日の前営業日です

- 権利付き最終日は権利落ち日の前営業日です

今回のケースでは

- 権利落ち日 二〇二五年九月二十九日 月

- 権利付き最終日 二〇二五年九月二十六日 金

基準日当日に株主名簿へ記載されるためには 権利付き最終日までに買付約定を成立させる必要があります。

翌営業日である権利落ち日以降の買付には分割の権利が付きません。

株価と必要資金はいつから調整されるか

- 権利落ち日から株価は理論上 五分の一へ調整されます

- 最低投資金額も同日に理論上 五分の一相当へ低下します

- 口座に実際の増加株数が反映されるのは効力発生日以降です

実務上は権利落ち日に株価表示が分割反映の水準へ移行し その後 効力発生日に保有株数が増加します。

表示タイミングは証券会社のシステムで多少の見え方の差が生じる場合があります。

取引カレンダー確認のポイント

- 休日や半日立会が絡む月は前後の営業日を必ず確認します

- 信用取引の新規建や現引 現渡の締切は証券会社ごとに締切時刻が異なります

- 権利付き最終日の約定と受渡の関係で発注締切が早まることがあります

権利付き最終日に余裕を持った発注計画を立てることが実務トラブルの回避につながります。

価格が動くタイミングとチャートの見え方

- 権利落ち日の寄り付きから分割を織り込んだ水準で取引が始まります

- チャートは分割調整後の系列に自動補正されます

- 分割をまたぐ期間の高値安値比較は調整後ベースで読み解きます

表示上のギャップは調整によるものか実際の値動きかを切り分けると分析精度が上がります。

端株と単元株の取り扱い

日本株は通常 一単元百株で売買します。

株式分割により口座内の保有株数が五倍になっても 単元株制度はそのままです。

端株が発生する設計ではありません。

既存の単元未満株サービスを利用している場合は 取引可否や約定方式がサービスごとに異なるため 事前に仕様を確認します。

優待判定と配当の見方

- 株主優待の新基準は二〇二五年十二月三十一日の判定から適用されます

- 二〇二五年六月期期末配当は分割前株数が対象です

- 二〇二六年六月期以降は分割後株数前提の一株当たり表示になります

優待は区分が変更されるため 自身の保有株数がどの区分に該当するかを確認し 判定基準日をカレンダーに記録します。

配当は分割比率に応じて表示額が按分されますが 受け取る総額の実質は分割直後に変わりません。

新株予約権やデリバティブの調整

既存の新株予約権は行使価額が五分の一へ調整され 交付株式数も整合するように見直されます。

店頭デリバティブや指数連動商品の調整は取扱ルールに従って実施されます。

保有している場合は契約約款や取扱通知で個別条件を確認します。

投資家の実務チェックリスト

- 権利付き最終日と権利落ち日をスケジュールに登録しましたか

- 権利付き最終日の約定締切と入金締切を証券会社で確認しましたか

- 権利落ち日の価格調整と効力発生日の保有株数反映を理解しましたか

- 優待判定と配当の時期を整理し 保有株数と照合しましたか

- 新株予約権や関連商品の調整有無を確認しましたか

本章のまとめ

権利付き最終日までに買付約定を完了すれば分割の権利が確保できます。

権利落ち日から株価は分割反映の水準で推移し 効力発生日に保有株数が増えます。

取引カレンダーと証券会社の締切時刻を早めに確認し 優待や配当の判定日も合わせて準備することが安心につながります。

次章では発行済株式や発行可能株式の変化と定款変更の実務を掘り下げます。

第四章 発行済株式と発行可能株式の変化 定款変更の実務

本章のねらい

株式分割に伴い株式数がどのように変わるのかを数値で確認し 定款変更や指標の見方を実務目線で整理します。

今回の事例は理解の土台として有効です。

分割前後の発行済株式を検算します

分割前の発行済株式総数は六億三千五百三十七万九百四十株です。

分割比率は一株を五株に分ける五分割です。

分割後の発行済株式総数は三十一億七千六百八十五万四千七百株です。

増加株式数は二十五億四千百四十八万三千七百六十株です。

検算は次の通りです。分割後株式数は分割前株式数の五倍です。

増加株式数は分割前株式数の四倍です。いずれも整合しています。

増加株式数の意味

増加株式数は新たな資金調達を伴う発行ではありません。

既存一株を機械的に五株へ置き換える数量調整です。

会社の純資産や投資家の持分割合は分割直後に変わりません。

理論株価は五分の一へ調整され 時価総額は変化しないのが原則です。

発行可能株式総数の上限変更

分割に合わせて発行可能株式総数の上限が見直されます。

変更前は十八億七千二百万株です。

変更後は九十三億六千万株です。

これは将来の発行余地を確保するための上限設定であり 直ちに全てを発行するわけではありません。

定款変更の手続きの位置づけ

今回の上限見直しは会社法の規定に基づき株式分割と同時に行う定款変更です。

株式数の技術的な置き換えに整合させるための事務手続きであり 既存株主の経済価値を損なうものではありません。

取締役会決議で進められる枠組みが整えられています。

自己資本と希薄化の考え方

株式分割は自己資本の増減を伴いません。

新株発行ではないため 一株当たりの持分が希薄化する概念とは異なります。

一方で将来 増資などで新株を発行する場合は発行可能株式総数の範囲で行われます。

分割と資金調達は切り分けて理解します。

指標の再計算と比較のコツ

分割後は一株当たり利益や一株当たり純資産などの指標が新たな株数で再計算されます。

過去との比較では分割後換算で読み解くのが基本です。

チャートや財務データベースは分割調整後の系列に補正されるため 高値安値の比較は調整後ベースで行います。

一株当たり配当の表示変更

分割後は一株当たり配当の表示額が五分の一になります。

実質的な受取額は分割直後に変わりません。

比較の際は分割前換算か分割後換算かを明確にし 混同を避けます。

有価証券報告書や適時開示の読み方

株式数に関わる主要な表は分割後の株数で更新されます。

発行済株式総数 発行可能株式総数 主要な株主の保有比率 一株当たり指標などは分割の影響を受けます。

分割をまたぐ期間のデータは脚注や注記で基準を確認します。

投資家が実務で確認すべき点

- 口座の保有株数が効力発生日以降に五倍で反映されているか

- 一株当たりの配当や利益の表記がどの基準で示されているか

- 定款変更後の発行可能株式総数と今後の資本政策の方針

- 主要指標の過去比較が分割後換算で行われているか

本章のまとめ

株式分割は数量と表示の調整であり 会社の価値や投資家の持分が直ちに変わるものではありません。

発行済株式総数は五倍へ 増加株式数は四倍分 発行可能株式総数は上限を引き上げて整合を取りました。

定款変更は手続き面の措置であり 実務では指標の基準と表示の読み替えを正しく行うことが重要です。

次章では最低投資金額の変化と投資家への影響を具体例で解説します。

第五章 最低投資金額の変化と個人投資家への影響

なぜ最低投資金額が下がるのか

株式分割は一株を複数株に置き換える手続きです。

理論上は株価が分割比率に応じて按分され 時価総額と持分比率は変わりません。

単元株は通常一百株のため 最低投資金額は 株価×一百株 で求めます。

分割後は理論株価が下がるため 最低投資金額も下がります。

PPIHの具体例で金額を確認します

前提 分割前の最低投資額は約五十三万円です。

計算 最低投資額五十三万円を一百株で割ると一株当たり約五千三百円です。

分割後の理論株価は 五千三百円÷五で約千六十円です。

分割後の最低投資額は 千六十円×一百株で約十万六千円です。

表示は概算で約十一万円となり 分割前の約五十三万円から大きく下がります。

既存株主の保有数量と評価額の関係

例 一百株を保有していた場合です。

効力発生日以降は保有株数が五百株になります。

理論株価は五分の一になるため 評価額の合計は直後には同水準に保たれます。

数量と単価が同時に調整される点を押さえると 分割の仕組みが理解しやすくなります。

配当利回りは理論上変わりません

利回りは 一株当たり配当÷株価 で計算します。

例として二〇二六年六月期の配当予想八円五十銭を用います。

分割前換算に戻すと 八円五十銭×五で四十二円五十銭相当です。

株価も分割で五分の一になります。

利回り計算は 八円五十銭÷千六十円 と 四十二円五十銭÷五千三百円 が同じ値になります。

したがって分割直後の理論利回りは変わりません。

流動性と参加しやすさの改善

最低投資額が下がると少額からの参加がしやすくなります。

注文が細かく分散しやすくなるため 出来高の増加と売買のしやすさが期待できます。

投資家は段階的な買い増しや分散購入を計画しやすくなります。

取引コストと呼値単位の実務

国内取引所の呼値単位は価格帯ごとに設定されています。

理論株価が下がると呼値単位が小さくなる価格帯に移る場合があり スプレッドが狭まりやすくなることがあります。

具体の呼値は価格帯ごとのルールに従うため 取引前に証券会社の取引画面で確認すると安心です。

売買手数料の体系は証券会社により異なるため 合計コストは各社の条件で試算します。

積立やNISAでの活用のしやすさ

最低投資額が下がると 少額の積立や枠内での本数調整が行いやすくなります。

年間の非課税枠を有効に使う観点では 購入金額の粒度が細かくなるメリットがあります。

枠管理や投資計画は自分の資金計画に合わせて無理のない範囲で設計します。

信用取引や貸株の基礎的な見方

分割後は保有株数が増えるため 信用建玉や貸株の数量表示も五倍へ調整されます。

評価額や金利計算は単価の調整と数量の増加で相殺される設計です。

取引条件や金利や貸株料は証券会社の規定に従うため 口座の通知や明細で必ず確認します。

ボラティリティの体感の変化

値動きの幅は百分率で見ると本質は変わりませんが 円単位での値幅は小さく見えます。

例えば二パーセントの値動きは 分割前五千三百円では約百六円 分割後千六十円では約二十一円です。

損益の感覚が変わりやすいため 価格ではなく割合でリスク管理を行うと安定します。

目標株数や買い増し計画の立て方

単元株のままでも買い増しの刻みが細かくなります。

例として毎月一単元ずつ積み上げる場合の資金は 分割前約五十三万円に対し 分割後は約十一万円です。

資金繰りの柔軟性が高まり 計画的なドルコスト平均法を実行しやすくなります。

投資家の実務チェックリスト

- 分割後の理論株価と最低投資額を手元のメモに残しましたか

- 目標保有株数や毎月の購入額を分割後前提で再設計しましたか

- 呼値単位と手数料体系を証券会社で確認しましたか

- 配当や優待の判定条件を分割後基準で理解しましたか

- リスク管理は円ではなく割合で行う運用に切り替えましたか

本章のまとめ

株式分割は最低投資額を大きく引き下げ 投資家が参加しやすい環境を整えます。

評価額や利回りは理論上変わらない一方で 売買の刻みが細かくなり 資金計画の柔軟性が高まります。

実務では呼値単位 手数料 優待や配当の判定時期を確認し 目標株数と購入計画を分割後前提で具体化することが重要です。

次章では配当の取り扱いと実質換算の考え方をさらに掘り下げます。

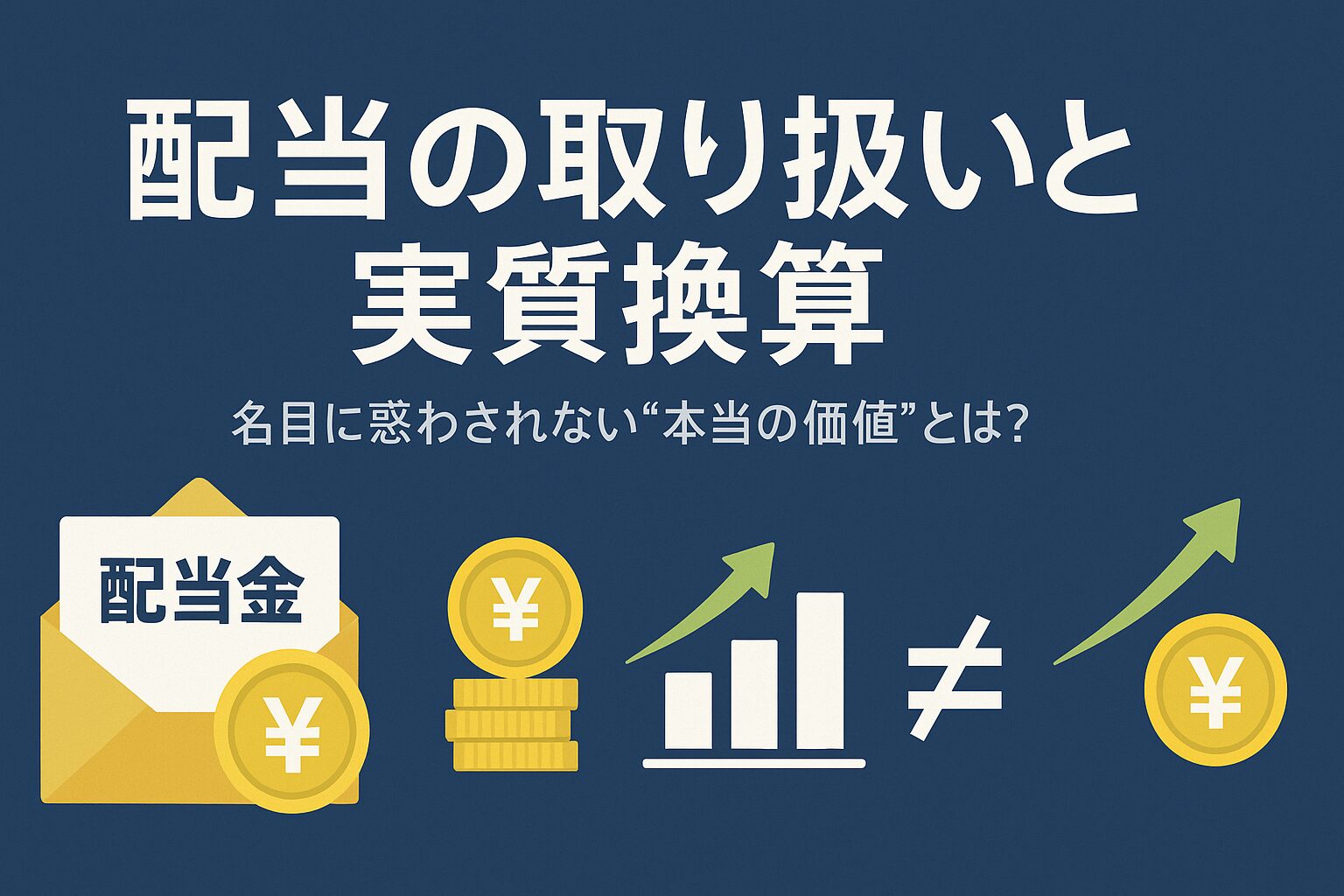

第六章 配当の取り扱いと実質換算の考え方

配当と株式分割の基本関係

株式分割は一株を複数株に置き換える数量調整です。

会社の価値や株主の持分は直後に変わりません。

配当は分割比率に応じて一株当たりの表示額が按分されますが、受け取る総額の実質は分割直後に変わらないのが原則です。

今回の数値で実質を確認します

前提となる公表値は次の通りです。

- 二〇二五年六月期期末配当は分割前株数が対象で一株二十六円です。

- 二〇二六年六月期の配当予想は分割後の株数前提で一株八円五十銭です。

実質比較の計算は明快です。

- 分割後表示の八円五十銭を分割前換算に戻すと 八円五十銭×五で四十二円五十銭相当です。

- したがって表示額は小さく見えても、分割だけで配当の実質が減るわけではありません。

表示が変わるタイミングを押さえます

- 二〇二五年六月期期末配当は分割前の株数で確定します。

- 二〇二六年六月期以降は分割後の株数で一株当たり配当が表示されます。

- 投資家は資料やニュースを読む際、分割前換算か分割後換算かを区別して確認します。

利回りの見方と計算例

配当利回りは 一株当たり配当÷株価 で求めます。

分割後は配当額も株価も比率に応じて調整されるため、理論上の利回りは変わりません。

例として、分割後の理論株価を約千六十円とし、一株当たり配当を八円五十銭とすると、利回りはおよそ〇・八パーセントです。

分割前に換算しても計算結果は等しくなります。

配当性向と一株利益の読み替え

配当性向は 配当総額÷当期純利益 で測る指標です。

分割は株数と一株当たり利益の表示を同時に変えるだけで、配当総額の考え方は変わりません。

過去との比較や会社計画の確認では、すべて分割後換算で並べると誤解が防げます。

既存株主の受取額はどうなるか

例 一百株保有している場合です。

- 分割前 配当二十六円なら 受取総額は二千六百円です。

- 分割後は株数が五百株になり、一株八円五十銭の想定なら 合計四千二百五十円相当です。

年が異なるため単純比較はできませんが、分割そのものが受取総額を減らす要因ではないことが分かります。

年次での増配方針や業績の進捗と合わせて評価します。

権利確定日とスケジュールの基礎

配当は基準日時点の株主名簿に記載された株主に割り当てられます。

年次配当の基準日は会社ごとに定められており、受け取り可否は基準日に先立つ権利付き最終日までの約定で判定されます。

権利落ち日以降の買付には当該配当の権利が付きません。

税制と口座の扱いの基本

国内上場株の配当は、特定口座源泉ありを利用している場合、原則として二〇・三一五パーセントの源泉徴収が行われます。

一般口座や確定申告の方法により最終税額は変わります。

NISA口座で保有している場合は制度の範囲内で配当が非課税になります。

実務では自分の口座区分と課税方式を証券会社の書類で確認します。

よくある誤解を正します

- 分割で配当が減るという誤解がありますが、表示単価が小さくなるだけで実質は中立です。

- 分割後は配当金が自動的に増えると考えるのも誤りです。増減は業績と配当方針に依存します。

- 表示ベースの前年比較は基準が混在しやすいため、分割後換算で統一して確認します。

投資家のチェックリスト

- 直近の配当は分割前株数か分割後株数かを確認しましたか。

- 資料や報道の配当額がどちらの換算かを見分けていますか。

- 自分の口座区分と課税方式を把握し、受取額の手取りを試算しましたか。

- 利回り計算は分割後の株価と配当で統一していますか。

- 年間の方針や増配トレンドを、分割の有無と切り離して評価していますか。

本章のまとめ

株式分割は配当の見え方を変えますが、原則として実質価値は変えません。

投資家は換算基準をそろえ、配当性向や利回りを正しい分母分子で読み解くことが重要です。

次章では株主優待制度の新ルールを整理し、保有株数ごとの実益を具体的に確認します。

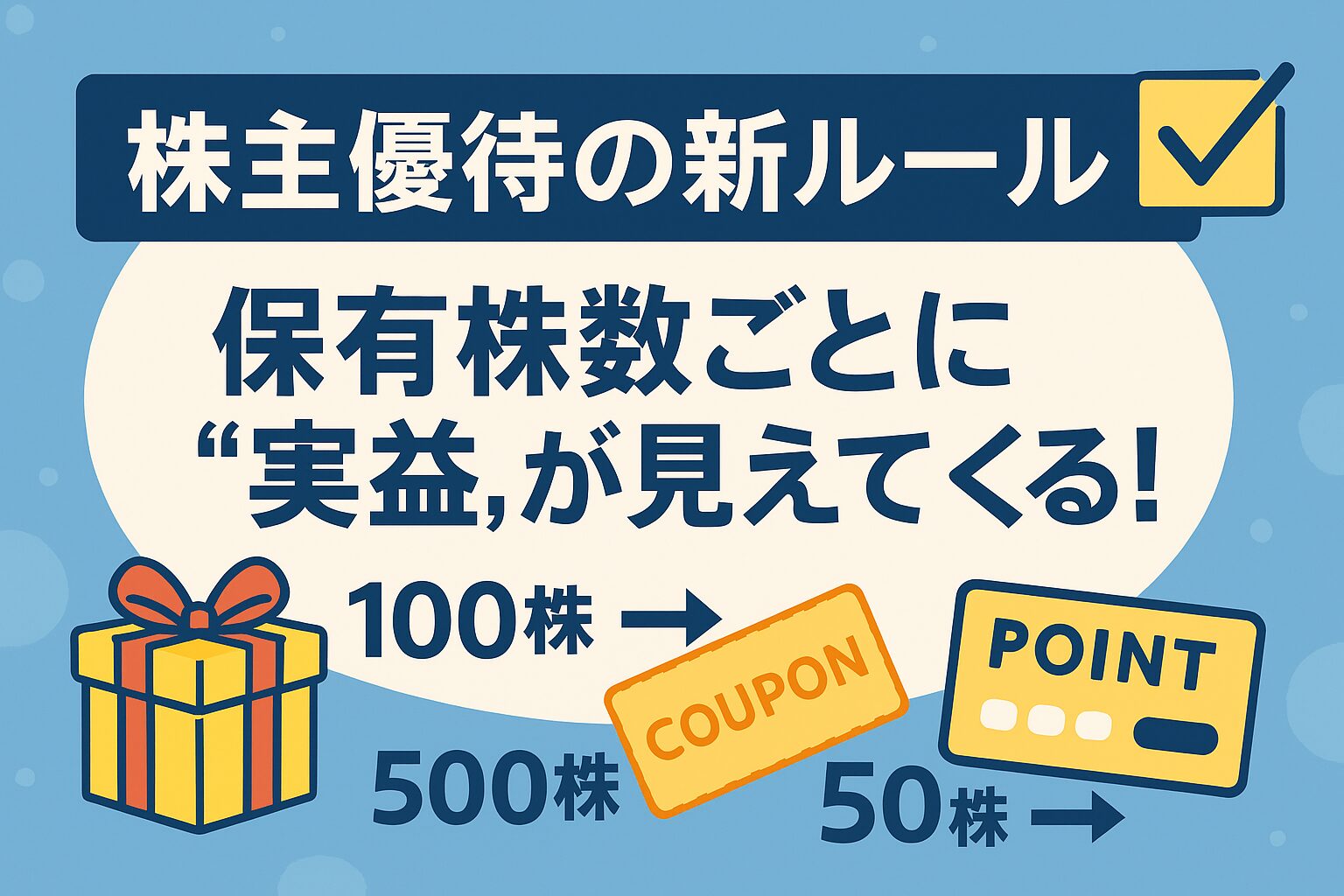

第七章 株主優待制度の新ルール 保有株数ごとの実益を具体化します

変更点の全体像を押さえます

PPIHは株式分割に合わせて株主優待の基準を見直します。

適用開始は二〇二五年十二月三十一日を基準日とする優待からです。

新しい区分は三段階で 判定の起点は分割後の保有株数になります。

新旧の区分を整理します

変更前は百株以上で二千円分のmajicaポイントでした。

変更後は次の三区分になります。

- 百株以上三百株未満は三百円分

- 三百株以上五百株未満は千円分

- 五百株以上は二千円分

いずれも分割後の株数で判定します。

分割前から保有している株主への影響

分割前に百株を保有していた株主は 分割後に五百株へ増えます。

新制度では五百株以上が二千円分の付与区分に該当します。

したがって分割前に百株を保有し 継続している場合は 実質的に二千円分の水準が維持されます。

目標保有ラインの考え方

二千円分を狙う場合は分割後で五百株以上が目安になります。

千円分は三百株以上五百株未満 三百円分は百株以上三百株未満です。

優待以外にも配当や売買計画との兼ね合いがあるため 総合的に資金配分を設計します。

基準日と判定タイミングの注意

優待の判定は基準日時点の株主名簿に記載された株主が対象になります。

二〇二五年十二月三十一日に向けた権利付き最終日と権利落ち日は取引所の受渡日数に基づいて決まります。

年末は休場日や半日立会が絡むため 取引カレンダーを早めに確認し 余裕を持って約定させることが重要です。

端株や名義の取り扱いに関する実務の確認

株主優待は名義や保管形態の取り扱いにより判定の可否が異なる場合があります。

単元未満株サービスや貸株サービスを利用している場合は 名義や権利の扱いが各社で異なります。

優待取得を目的とする場合は 事前に証券会社の条件を確認し 名義人が自分になっているかを必ず確認します。

シミュレーションでイメージを固めます

- 目的が二千円分なら 五百株以上を基準に計画します

- 年間の予算に合わせて 三百株や百株の段階で段階的に積み上げます

- 配当と合わせた実質利回りを保有株数ごとに試算します

優待だけでなく 配当や値動きのリスクも含めた総合利回りで判断します。

よくある勘違いを防ぎます

- 分割で自動的に優待が増えると誤解しやすいです

判定は新しい区分で行われるため 自分の保有株数がどの区分に当たるかを確認します - 直前の駆け込みで必ず権利が取れると考えるのは危険です

年末の受渡や締切は混雑しやすいため 早めの発注が安全です - 貸株中でも必ず優待が受け取れると決めつけないでください

サービスによって権利の扱いが異なるため 事前確認が必要です

投資家のチェックリスト

- 新制度の適用開始日をカレンダーに登録しましたか

- 目標区分に対する必要株数を分割後基準で把握しましたか

- 証券口座の名義と貸株の設定を確認しましたか

- 年末の権利付き最終日と権利落ち日を取引カレンダーで確認しましたか

- 優待に偏らず 配当やリスクと合わせた総合利回りで評価していますか

本章のまとめ

株式分割に伴う株主優待の新ルールは 三段階の区分で判定されます。

分割前に百株を保有していた株主は 分割後に五百株となり 二千円分の区分に該当します。

基準日や名義の取り扱いを誤らないよう 早めにスケジュールと口座条件を確認し 目標の保有ラインを計画的に整えることが大切です。

最近では、株主優待情報を簡単に管理できるアプリが多数登場しています。

その中でも特におすすめのアプリが「moomooアプリ」です。

このアプリは、様々な企業の株主優待情報を一元管理できるだけでなく、最新の優待情報もリアルタイムで配信してくれます。

テレビやYouTube広告でも話題のあのアプリだね!

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

使い方は非常にシンプルです。

moomooアプリをダウンロードし、気になる企業をお気に入りに登録するだけで、優待の内容や期限をすぐに確認できます。

株主優待銘柄の探し方

- 「マーケット」👉「日本株」👉「詳細」をクリック

- 「お買物券」をクリック

- 「権利確定月」「最低投資金額」「優待利回」が分かるので、対象の株式をクリック

- 各銘柄のページから、株主優待の詳細情報が確認できます。

必要な株数や最低購入金額、権利確定日なども一目でわかります。

次章では 新株予約権など各種権利の調整を分割の一般原則に沿って解説します。

第八章 新株予約権など各種権利の調整 分割後も価値を中立に保つ仕組み

本章のねらい

株式分割が行われると 新株予約権や転換社債 ストックオプションなどの条件がどのように見直されるかを整理します。

分割は数量の置き換えであり 経済価値を中立に保つことが原則です。

本章では五分割を前提に 基本式と実務の確認ポイントを分かりやすく解説します。

調整の基本原則 中立性の維持が最優先です

分割に伴う権利の見直しは 既存株主と権利保有者の間で有利不利が生じないよう 中立に調整することが大原則です。

行使価額や転換価額などの単価は分割比率に応じて低くなり 代わりに交付される株式数は増えます。

結果として 同じ金額の払い込みで取得できる持分割合が分割前後で等しくなるように設計されます。

新株予約権の行使価額と権利株式数の調整

五分割の標準的な考え方は次の通りです。

- 行使価額は五分の一になります

- 権利一個当たりで交付される株式数は五倍になります

- 調整後の行使価額と株式数の積は分割前と等しくなります

数値例で確認します。

- 分割前 行使価額は五千円 権利一個で一株を取得できる条件です

- 分割後 行使価額は千円 権利一個で五株を取得できる条件になります

この結果 同じ五千円の払い込みで取得できる株式数は五株となり 分割前の価値と整合します。

ストックオプション 社内向け権利の扱い

従業員向けストックオプションなどの新株予約権も同様に調整されます。

発行時の要項に調整式が定められており 分割や併合 無償割当等の事由が発生した場合に 自動的または取締役会決議で条件が見直されます。

権利付与済みの未行使分が対象であり 既に行使して取得済みの株式には遡って影響しません。

転換社債の転換価額の調整

転換社債の転換価額は五分割なら五分の一になります。

同一元本を転換した場合に交付される株式数は五倍となり 経済的な価値は中立です。

転換価額の端数処理や転換請求期間の取り扱いは各社の要項に従うため 保有者は目論見書や発行要項をあらためて確認します。

優先株や信託型報酬など特殊スキームの注意点

優先株式や信託型株式報酬など 取得や給付の算定に株価や株数が関与する制度では 分割比率に応じた見直しが規程で定められているのが一般的です。

給付基準日や評価価格の参照期間がある場合は 分割をまたいだ期間の扱いが個別に決められているため 事前に規程を確認します。

先物 オプション 指数連動商品の参考ポイント

株価指数や個別株デリバティブは 取引所の定める調整ルールに基づき権利行使価格や倍率が見直されます。

対象銘柄の分割を契機に 理論上の価格が連続するよう清算価格やストライクが調整されます。

実務では取引所や証券会社からの通知で具体条件を確認します。

名義や数量表示の切り替えタイミング

証券口座の表示は 権利落ち日から価格が分割反映の水準へ移行し 効力発生日に数量が増える流れが一般的です。

新株予約権や転換社債は 目論見書や権利管理画面の表示が順次更新されます。

数量や行使価額の双方で反映されているかを明細で確認します。

端数処理と実務上の留意点

調整の過程で理論上の株数に端数が生じる場合 端数は切り捨てや現金精算の扱いが規程に定められています。

五分割のように整数倍の比率では端数が出にくい一方 条件を累積調整している権利では稀に端数が発生し得ます。

権利行使の前に端数規定を必ず確認します。

既存契約 貸株 信用取引との関係

貸株や信用取引で保有中の銘柄に分割が生じた場合 貸株数量や建玉数量は五倍へ調整され 約定単価は五分の一に見直されます。

金利や貸株料は数量と単価の反対方向の調整で中立になります。

取引条件は証券会社の規定に基づくため 事後の明細を確認し 不明点は早めに問い合わせます。

投資家の実務チェックリスト

- 保有している新株予約権や転換社債の調整後条件を確認しましたか

- 行使価額 転換価額 株式数の双方が分割比率に沿って更新されていますか

- 端数が生じた場合の処理方法を規程で把握しましたか

- 口座の表示が価格と数量の両面で反映されているか明細で検証しましたか

- デリバティブ取引の清算条件や証拠金の見直し通知を確認しましたか

本章のまとめ

分割に伴う新株予約権や各種権利の調整は 中立性を維持することが最優先です。

五分割であれば 行使価額や転換価額は五分の一 株式数は五倍が基本線です。

端数処理や表示の切り替え時期は各要項や証券会社の運用に従うため 保有者自身の条件を必ず書面で確認します。

次章では 株式分割が株価に与える一般的な影響を 需給 流動性 心理面の三つの視点から整理します。

第九章 株式分割が株価に与える一般的な影響

需給の変化と売買の通りやすさ

株式分割により株数が増えるため 市場に流通する株式が実質的に細かく分かれて投資家が発注しやすくなります。

最低投資金額が下がることで参加者が増えやすく 出来高の拡大が期待できます。

出来高が増えると板の厚みが増し 大口の発注でも価格が飛びにくくなる場合があります。

ただし需給は日々変動するため 常に流動性が向上するとは限りません。

呼値単位とスプレッドの実務的な影響

理論株価が低下すると取引所の価格帯区分が変わり 呼値単位が小さくなることがあります。

呼値が細かくなると 最良気配の買いと売りの差が狭まり 取引コストの一部であるスプレッドが縮む可能性があります。

結果として短期売買の効率が高まりやすい一方 板の回転が速くなるため 逆指値の位置や約定管理を丁寧に行う必要があります。

心理面のアンカリングと見かけの割安感

分割後の株価は数値として小さく見えるため 一見買いやすく感じる投資家が増える傾向があります。

これは価格の絶対値に着目した心理的なアンカリングが背景にあります。

重要なのは株価そのものではなく 企業価値に対する価格の水準です。

分割は価値の表示を変えるだけで 本質的な割安や割高を自動的に生むものではありません。

権利付き最終日から権利落ち日への価格の連続性

権利落ち日の寄り付きから株価は分割反映後の水準で形成されます。

見た目のギャップは分割調整によるもので 実質的な時価総額の連続性は保たれます。

チャートや過去データは分割後の系列に補正されるため 高値安値の比較や移動平均線の読み取りでは 調整後ベースで一貫して確認します。

短期の需給イベントと中長期の株価評価を分けて考えます

短期では分割発表から実施まで思惑で需給が変化することがあります。

中長期では業績成長と資本政策 配当方針などの基礎条件が株価の方向性を左右します。

分割を契機とした注目度の上昇は一時的な需給要因にとどまる可能性があるため ファンダメンタルズと切り分けて評価します。

出来高の増加と指値の置き方

分割後は発注単位を細かく分けられるため 複数の指値で段階的に買い下がりや利確を設計しやすくなります。

出来高が増えた場合でも 板の空白は時間帯で発生します。

始値直後や引け際は約定が偏りやすいため 価格の滑りを抑える目的で時間を分散した発注が有効です。

テクニカル指標の再計算とシグナルの見え方

分割後は価格と出来高が見かけ上変わるため 各種指標の水準も変わります。

移動平均 ボリンジャーバンド 出来高移動平均などは自動的に連続化されますが 指標の閾値を固定で使っている場合は 閾値の妥当性を再検証します。

出来高急増シグナルは最低投資額の低下により発生しやすくなることがあるため 文脈で解釈します。

イベントドリブン戦略の注意点

分割発表直後から効力発生日までの期間は 情報に反応した短期資金が出入りします。

逆指値を置かない成行中心の運用は 思わぬ価格飛びに巻き込まれる恐れがあります。

資金管理は建玉ごとの損失許容割合を先に決め 価格ではなく割合で統一する運用が安定します。

配当と優待の再設計が株主構成に与える影響

分割と同時に優待区分や配当方針が整理されると 株主構成が変化することがあります。

長期保有を志向する投資家の比率が高まると 売買の回転が落ち着く場合があります。

一方で優待権利取りに伴う短期の売買が増える局面もあるため カレンダー要因を踏まえた需給の読み替えが必要です。

指数採用や信用取引の枠への波及

分割で流動性が高まると 指数やファンドの採用条件に合致しやすくなる場合があります。

また信用取引の担保適性や貸株の取り扱いが改善されることもあります。

これらは制度と需給の副次的効果であり 時点により条件が異なるため 実際の取扱は証券会社や取引所の公表内容で確認します。

投資家の実務チェックリスト

- 分割後の呼値単位とスプレッドの変化を取引画面で確認しましたか

- 注文数量と逆指値の基準を割合で統一しましたか

- チャートの分割調整後系列で過去の水準を見ていますか

- 配当と優待の判定日をスケジュール化し 需給のカレンダー要因を把握しましたか

- 短期の思惑と中長期の業績評価を切り分けた投資計画になっていますか

本章のまとめ

株式分割は最低投資額の低下や呼値単位の変化を通じて 流動性やスプレッドに影響を与えることがあります。

心理面の見かけの割安感が需給を動かす局面もありますが 価値の本質は業績と資本政策にあります。

短期のイベント要因と中長期の企業価値評価を切り分け 注文設計と資金管理をルール化することが 安定した運用につながります。

第十章 よくある質問 基本から実務まで一気に解決します

株式分割で持ち株の価値は増えますか

増えません。株数が増える一方で理論株価は分割比率に応じて低下します。

時価総額と持分比率は分割直後に変わらない設計です。

端株は発生しますか

発生しません。日本株は通常一単元百株で売買します。

今回の五分割は整数倍での置き換えのため 既存の単元株保有者に端株は発生しません。

権利付き最終日と権利落ち日の違いは何ですか

権利付き最終日は分割の権利を得るために買付約定を成立させる最終日です。

権利落ち日以降の買付には分割の権利が付きません。

実際の日付は取引所の受渡制度に従うため 証券会社の取引カレンダーで必ず確認します。

株価と保有株数はいつ切り替わりますか

一般に権利落ち日から価格表示が分割反映の水準へ移行し 効力発生日に保有株数が増えます。

証券会社のシステムにより表示のタイミングに差が出る場合があります。

最低投資金額はどれくらい下がりますか

理論上は五分の一相当へ低下します。

分割前に約五十三万円だった前提では 分割後は概算で約十一万円になります。

配当利回りはどうなりますか

分割後は一株当たり配当も株価も比率に応じて調整されます。

したがって理論上の利回りは変わりません。年次の増減は業績と配当方針に依存します。

株主優待はどう判定されますか

分割後の保有株数を基準に新しい三区分で判定されます。

百株以上三百株未満は三百円分 三百株以上五百株未満は千円分 五百株以上は二千円分です。

適用は二〇二五年十二月三十一日判定からです。

新株予約権の行使価額はどうなりますか

行使価額は五分の一へ調整され 権利一個当たりの交付株式数は五倍に見直されます。

経済価値の連続性を保つための中立的な調整です。

呼値単位やスプレッドは変わりますか

理論株価が下がると価格帯区分が変わり 呼値単位が小さくなる場合があります。

最良気配の差が狭まりやすくなる一方 板の回転が速くなる傾向があるため 注文管理を丁寧に行うと安心です。

NISAでの扱いは変わりますか

分割そのものはNISAの非課税枠や制度の根本を変えません。

最低投資金額が下がることで 枠を細かく活用しやすくなる実務上の効果があります。

信用取引や貸株の数量と単価はどうなりますか

保有数量は五倍へ調整され 約定単価は五分の一に見直されます。

金利や貸株料は数量と単価の相殺で中立になる設計です。各社の明細で必ず確認します。

チャートや過去データの比較で注意する点は

分割をまたぐ期間の価格や出来高は分割後基準に補正されます。

高値安値の比較や移動平均の水準は 調整後ベースで読み解きます。

投資判断はどう考えればよいですか

分割は売買のしやすさを高める施策であり 本質的な価値を直接押し上げるものではありません。

業績 資本政策 配当方針の三点を軸に 中長期の見通しと合わせて評価します。

実務チェックリスト

- 取引カレンダーに権利付き最終日と権利落ち日を登録しましたか

- 効力発生日後の保有株数反映を明細で確認しましたか

- 優待の新基準と判定日を手帳に記録しましたか

- 配当と利回りの計算基準を分割後に統一しましたか

- 逆指値とポジションサイズを割合基準でルール化しましたか

本章のまとめ

株式分割は数量と表示の調整であり 原則として価値の実質は中立です。

重要なのは日程と判定条件の把握と 取引実務の準備です。

疑問点は証券会社の取扱条件で確認し ルールと手順でリスクを管理すると安心です。

次章では本記事の要点を総括し 今すぐできる準備を具体的に示します。

第十一章 まとめと投資家が今すぐできる準備

本記事の要点を一気に復習します

- 株式分割は価値の表示を変える数量調整です 時価総額と持分比率は直後に変わりません

- PPIHは一株を五株へ 分割比率は五です

- 基準日は二〇二五年九月三十日 効力発生日は二〇二五年十月一日 基準日公告日は二〇二五年九月十二日です

- 分割後の発行済株式総数は三十一億七千六百八十五万四千七百株です

- 発行可能株式総数は九十三億六千万株へ変更されます

- 最低投資額は概算で約五十三万円から約十一万円へ低下します

- 二〇二五年六月期の期末配当は分割前ベースで二十六円 二〇二六年六月期の配当予想は分割後ベースで八円五十銭です

- 株主優待は分割後基準で三区分へ 百株以上三百株未満三百円分 三百株以上五百株未満千円分 五百株以上二千円分です

- 新株予約権は行使価額を五分の一 交付株式数を五倍に調整し中立性を確保します

カレンダーに入れておく日付

- 権利付き最終日 二〇二五年九月二十六日 金

- 権利落ち日 二〇二五年九月二十九日 月

- 効力発生日 二〇二五年十月一日 水

- 優待の判定基準日 二〇二五年十二月三十一日 水

営業日計算や締切時刻は証券会社の案内に従い 余裕を持って手当てすることをおすすめします。

今すぐできる三つの準備

- 口座の権利取りカレンダーを作成します

権利付き最終日と権利落ち日 効力発生日 優待基準日を記入します - 目標保有株数と資金計画を分割後前提に組み直します

最低投資額が下がるため 月次の購入単位や積立額を再設定します - 指標と資料の見方を統一します

配当や一株利益は分割後換算で比較するルールにします

七日間の実行プラン

一日目 取引カレンダーとチェックリストを作成します

二日目 分割後の理論株価と必要資金を手元で再計算します

三日目 目標保有株数と毎月の買い増し額を決めます

四日目 優待と配当の狙いに沿って区分と判定日を確認します

五日目 逆指値やポジションサイズの割合ルールを書面化します

六日目 証券会社の呼値単位 手数料 貸株や信用の条件を確認します

七日目 小額でテスト発注し 受渡と明細の表示を実地で確認します

実務チェックリスト 最終版

- 分割後の理論株価と最低投資額をメモに保存しましたか

- 権利付き最終日までに約定させる運用フローを決めましたか

- 効力発生日後に保有株数が五倍で反映されているか明細を確認しましたか

- 優待の新基準に対して必要株数を満たしていますか

- 配当利回りや配当性向の計算を分割後基準で統一しましたか

- 新株予約権や関連商品の調整後条件を把握しましたか

よくある落とし穴と回避策

- 表示額の大小に惑わされることがあります

分割前後の換算基準を揃えて比較します - 直前の駆け込みで権利を逃すことがあります

早めの発注と入金を徹底します - 円単位の値幅でリスクを過小評価しやすいです

常に割合で損益管理を行います

終わりに 行動を小さく早く

株式分割は投資家の参加しやすさを高める仕組みです。

本質的な価値評価は業績と資本政策にあります。

本記事のチェックリストとカレンダーをそのまま運用に落とし込み 小さく試しながら精度を高めていきます。

準備が整っていればイベントはチャンスになります。

今日から一つずつ前進させていきます。

ちなみにこういった株をスマホで簡単に見つけられる神アプリがあるよ!

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

新NISA口座を開設できる証券会社はiDeCo口座も開設できる証券会社が多いです!

>おすすめ新NISAの証券口座が知りたい人は、こちらからご覧ください

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。