※本ページはプロモーションが含まれています。

第1章 楽天証券のマネー運用とは何か

楽天証券のマネー運用とは、楽天証券の証券口座内で、余裕資金を一時的に置きながら運用できる仕組みです。

株式投資や投資信託のように値動きを狙うものではなく、使う予定がまだ決まっていないお金を、できるだけ安全性を重視しながら増やすことを目的としています。

多くの人が誤解しがちなのは、マネー運用を本格的な投資商品だと考えてしまう点です。

実際には、銀行預金と投資の中間に位置する性質を持ち、資金の待機場所としての役割が非常に強い仕組みです。

株を買うまでの資金や、近いうちに使う予定のない余裕資金を、何もせず口座に置いておくより効率よく管理できます。

楽天証券のマネー運用の特徴は、証券口座内で自動的に運用される点にあります。

口座に入金した資金のうち、投資に使っていない分が対象となり、専用のマネーファンドやMMFで運用されます。

別途複雑な操作をする必要がなく、資金管理の延長として利用できる点が支持されています。

また、マネー運用は「お金を預ける」という感覚に近いため、投資初心者でも心理的なハードルが低いのが特徴です。

ただし、銀行預金とは異なり、元本保証ではないという点は正しく理解する必要があります。

安全性を重視した商品で運用されるものの、あくまで投資であるという前提は変わりません。

楽天証券のマネー運用は、大きく分けて円で運用する方法とドルで運用する方法があります。

円で運用する場合は、価格変動や為替の影響を極力抑えたい人向けです。

一方、ドルで運用する場合は、より高い利回りを期待できる反面、為替変動の影響を受けます。

この選択肢の幅も、楽天証券のマネー運用が評価されている理由の一つです。

重要なのは、マネー運用を「儲けるための手段」と考えないことです。

あくまで、余裕資金を眠らせずに管理するための選択肢であり、銀行預金よりも少し効率よくお金を置いておくための仕組みと捉えるのが適切です。

次章では、楽天証券のマネー運用がどのような仕組みで成り立っているのかを、マネーファンドやMMFの役割とあわせて詳しく解説します。

第2章 楽天証券マネー運用の仕組みを理解する

楽天証券のマネー運用は、証券口座にある余裕資金を自動的に短期金融商品で運用する仕組みです。

株式や投資信託のように価格変動を狙うものではなく、安全性と流動性を重視した運用設計になっています。

マネー運用の中核となるのが、マネーファンドやMMFです。

これらは、国債や短期社債、金融機関向けの短期資金取引など、信用力の高い金融商品を中心に運用されます。

そのため、大きな値動きが起きにくく、日々の利回りを積み上げる形で運用されます。

楽天証券の特徴は、証券口座に入金した資金が自動的に運用対象になる点です。

投資に使っていない現金を、別途申し込みや注文をしなくても、マネー運用に回すことができます。

株式や投資信託を購入する際には、必要な分だけ即座に引き出されるため、資金の使い勝手も損なわれません。

この仕組みにより、

使う予定はまだ決まっていない

しかし完全に放置するのはもったいない

という資金を効率よく管理できます。

銀行口座に置いたままにするよりも、少しでも利回りを得たいと考える人にとって、合理的な選択肢と言えます。

一方で、繰り返しになりますが、マネー運用は元本保証ではありません。

値動きは小さいものの、市場環境や金利動向によって利回りは変動します。

預金と同じ感覚で全資金を置くのではなく、あくまで余裕資金の管理手段として利用する姿勢が重要です。

また、利回りは固定ではなく、日々変動する実質年率として反映されます。

これは短期金利の影響を受けるため、金利環境が変われば収益性も変化します。

この点を理解しておくことで、過度な期待や誤解を避けることができます。

次章では、円で運用する代表的な選択肢である楽天マネーファンドの特徴を詳しく解説し、どのような人に向いているのかを整理します。

第3章 円で運用する場合の特徴 楽天マネーファンド

楽天証券のマネー運用において、円で運用したい人の中心となる選択肢が楽天マネーファンドです。

為替変動の影響を受けず、日本円のまま資金を管理できる点が最大の特徴です。

楽天マネーファンドは、短期の公社債や金融機関向けの資金取引など、安全性を重視した円建て金融商品で運用されます。

値動きは非常に小さく、日々の利息を積み上げる形で運用成果が反映されます。

そのため、価格変動を気にせずに資金を置いておきたい人に向いています。

利回りは固定ではなく、短期金利の水準に応じて変動します。

銀行の普通預金と比べると、金利環境次第では有利になる場面があり、「何もせずに口座に置いておくよりは効率が良い」という位置付けです。

ただし、投資信託のような高いリターンを狙う商品ではありません。

楽天マネーファンドの大きなメリットは、流動性の高さです。

株式や投資信託を購入する際には、必要な資金が自動的に引き出されるため、資金移動の手間がかかりません。

いつでも使える状態を保ちながら運用できる点は、預金に近い感覚で利用できます。

一方で、注意点もあります。元本保証ではないため、極めてまれではあるものの、運用環境によっては基準価額が下落する可能性があります。

また、利回りは市場金利に左右されるため、低金利環境では大きな差を感じにくい場合もあります。

このように、楽天マネーファンドは

・為替リスクを避けたい

・近いうちに使う可能性がある資金を置きたい

・安全性と使い勝手を重視したい

という人に適した選択肢です。

次章では、より高い利回りが期待できる一方で為替の影響を受ける、米ドルMMFによる運用の特徴を詳しく解説します。

第4章 ドルで運用する場合の特徴 米ドルMMF

楽天証券のマネー運用では、円だけでなく米ドルで運用する選択肢も用意されています。

その代表的な商品が米ドルMMFです。

円運用と比べて利回りが高くなりやすい一方、為替の影響を受ける点が大きな特徴です。

米ドルMMFは、米国の短期国債や信用力の高い金融機関向けの短期金融商品で運用されます。

運用対象は極めて保守的であり、株式のような価格変動を狙う商品ではありません。

そのため、ドル建て資産の中では比較的安定性が高い位置付けになります。

利回りが円運用より高くなりやすい理由は、米国の短期金利水準が日本より高いことにあります。

金利差がある局面では、同じ期間資金を置いておくだけでも、円建てより効率よく利息を得られる可能性があります。

この点が、米ドルMMFが注目される最大の理由です。

ただし、米ドルMMFには為替リスクがあります。

円高に進んだ場合、利息が得られても円換算では評価額が下がる可能性があります。

逆に円安が進めば、為替差益を得られる場合もありますが、これはあくまで結果論であり、確実なものではありません。

また、米ドルMMFはドル建てで管理されるため、円で使う予定の資金をそのまま置く用途には向きません。

将来的に米国株や米国ETFを購入する予定がある人や、外貨建て資産を保有したい人にとって、資金の待機場所として活用しやすい仕組みです。

このように、米ドルMMFは

・円より高い利回りを重視したい

・外貨資産を保有する目的がある

・為替変動を理解したうえで運用できる

という人に向いています。

次章では、円運用とドル運用を横断して見たときの、楽天証券マネー運用全体のメリットを整理し、銀行預金との違いを明確にします。

第5章 楽天証券マネー運用のメリット

楽天証券のマネー運用が支持されている理由は、利回りだけではありません。

使い勝手 安全性 運用効率のバランスが取れている点に、大きな価値があります。

まず最大のメリットは、銀行預金よりも資金効率が良くなりやすい点です。

普通預金に置いておくと金利はほぼ意識できない水準ですが、マネー運用では短期金利を反映した利回りが日々積み上がります。

大きく増やすものではないものの、何もしない状態との差は確実に生まれます。

次に評価されているのが、資金の使い勝手の良さです。

マネー運用に回している資金は、株式や投資信託を購入する際に自動で引き出されます。

解約操作や資金移動を意識する必要がなく、投資のチャンスを逃しにくい設計になっています。

また、証券口座内で完結する点も重要です。

銀行口座と証券口座を行き来する必要がなく、入金した時点で余裕資金が自然に運用されます。

資金管理をシンプルにしたい人にとって、この一体感は大きな利点です。

安全性の面でも、マネー運用は比較的安心感があります。

運用対象は短期の公社債や信用力の高い金融商品が中心で、価格変動は小さく抑えられています。

元本保証ではないものの、リスクを抑えた設計であることは事実です。

さらに、円とドルを使い分けられる点も見逃せません。

円で安全性を重視するか、ドルで利回りを重視するかを、自分の資金用途に応じて選択できます。

この柔軟性は、単なる預金にはない強みです。

このように、楽天証券のマネー運用は

・余裕資金を効率よく置ける

・投資機会を逃しにくい

・管理がシンプル

という点で、預金と投資の間を埋める役割を果たしています。

【たったの5分で申込完了】

次章では、こうしたメリットと表裏一体の注意点とデメリットを整理し、誤解しやすいポイントを明確にします。

第6章 楽天証券マネー運用の注意点とデメリット

楽天証券のマネー運用は使い勝手の良い仕組みですが、万能ではありません。

正しく理解せずに利用すると、期待外れに感じる可能性があります。

ここでは、事前に必ず押さえておくべき注意点とデメリットを整理します。

最も重要なのは、元本保証ではないという事実です。

マネー運用は預金ではなく投資商品であるため、理論上は元本割れの可能性があります。

実際の値動きは非常に小さいものの、「絶対に減らないお金」と考えるのは誤りです。

生活費や緊急資金をそのまま置く用途には向きません。

次に、利回りは常に変動する点にも注意が必要です。

表示される利回りは過去の実績であり、将来の運用成果を保証するものではありません。

金利環境が変われば、利回りが低下することもあります。高金利がずっと続くと期待するのは危険です。

ドルで運用する場合は、為替リスクが加わります。

米ドルMMFは利回りが高くなりやすい反面、円高が進めば評価額が下がる可能性があります。

円で使う予定の資金を短期で置く用途には適していません。

また、短期間での利益を狙う運用にも向いていません。

マネー運用は日々の利息を積み上げる仕組みであり、短期売買で収益を出すタイプの商品ではありません。

数日から数週間で大きな差を期待すると、物足りなさを感じやすくなります。

このように、楽天証券のマネー運用は

・安全性重視だが元本保証ではない

・利回りは変動する

・短期利益向きではない

という性質を持っています。

次章では、これらを踏まえたうえで、楽天証券マネー運用が向いている人 向いていない人を具体的に整理します。

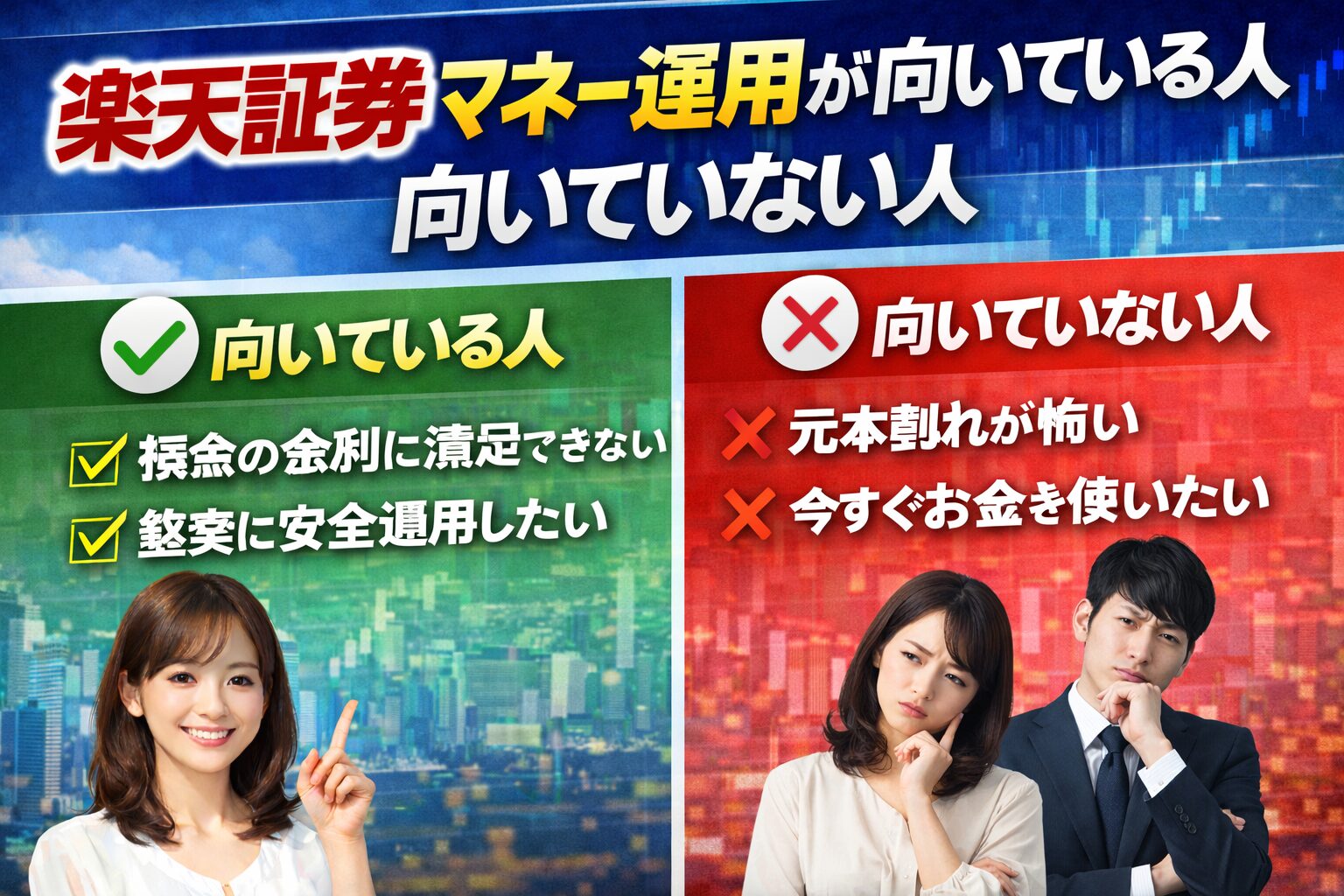

第7章 楽天証券マネー運用が向いている人 向いていない人

楽天証券のマネー運用は、使い方が合えば非常に便利ですが、全員に最適というわけではありません。

ここでは、向いている人と向いていない人を整理します。

まず、向いている人です。

投資に使う予定はあるものの、今すぐではない余裕資金を持っている人は相性が良いです。

株式や投資信託の購入タイミングを待つ間、資金を眠らせずに管理できます。

また、証券口座内で資金管理を完結させたい人にも向いています。

入金したお金が自然に運用され、必要なときに即座に使える点は大きな利点です。

さらに、価格変動を極力避けつつ、銀行預金より効率を求めたい人にとっても現実的な選択肢です。

一方で、向いていない人もいます。

絶対に元本を減らしたくない人や、生活費や緊急資金をそのまま置きたい人には不向きです。

また、短期間で高い利益を狙う人や、利回りだけを重視する人にとっては物足りなく感じるでしょう。

ドル運用についても、為替変動を理解できない場合は無理に選ぶ必要はありません。

重要なのは、自分の資金の性格と目的に合っているかどうかです。

最終章 楽天証券マネー運用の正しい使い方まとめ

楽天証券のマネー運用は、余裕資金の置き場所として非常に完成度の高い仕組みです。

銀行預金ほど安全一辺倒ではなく、投資ほど値動きを追いません。預金と投資の間を埋める役割として、現実的な選択肢と言えます。

円で運用するか、ドルで運用するかは、資金の使い道で判断することが重要です。

円で使う予定の資金は円運用を中心にし、将来的に外貨建て資産へ使う予定がある場合のみドル運用を検討するのが基本です。

また、マネー運用を儲けるための投資と考えないことが最大のポイントです。

目的は、

使うまでの間に資金を効率よく管理すること

投資機会を逃さないこと

この二点にあります。

楽天証券のマネー運用は、正しい期待値で使えば、資産管理の質を確実に一段引き上げてくれます。

銀行預金と投資のどちらかで迷っている人こそ、一度検討する価値がある仕組みと言えるでしょう。

【たったの5分で申込完了】

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

新NISA口座をまだ開設していない方は今すぐ開設しましょう!

>おすすめ新NISAの証券口座が知りたい人は、こちらからご覧ください

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。