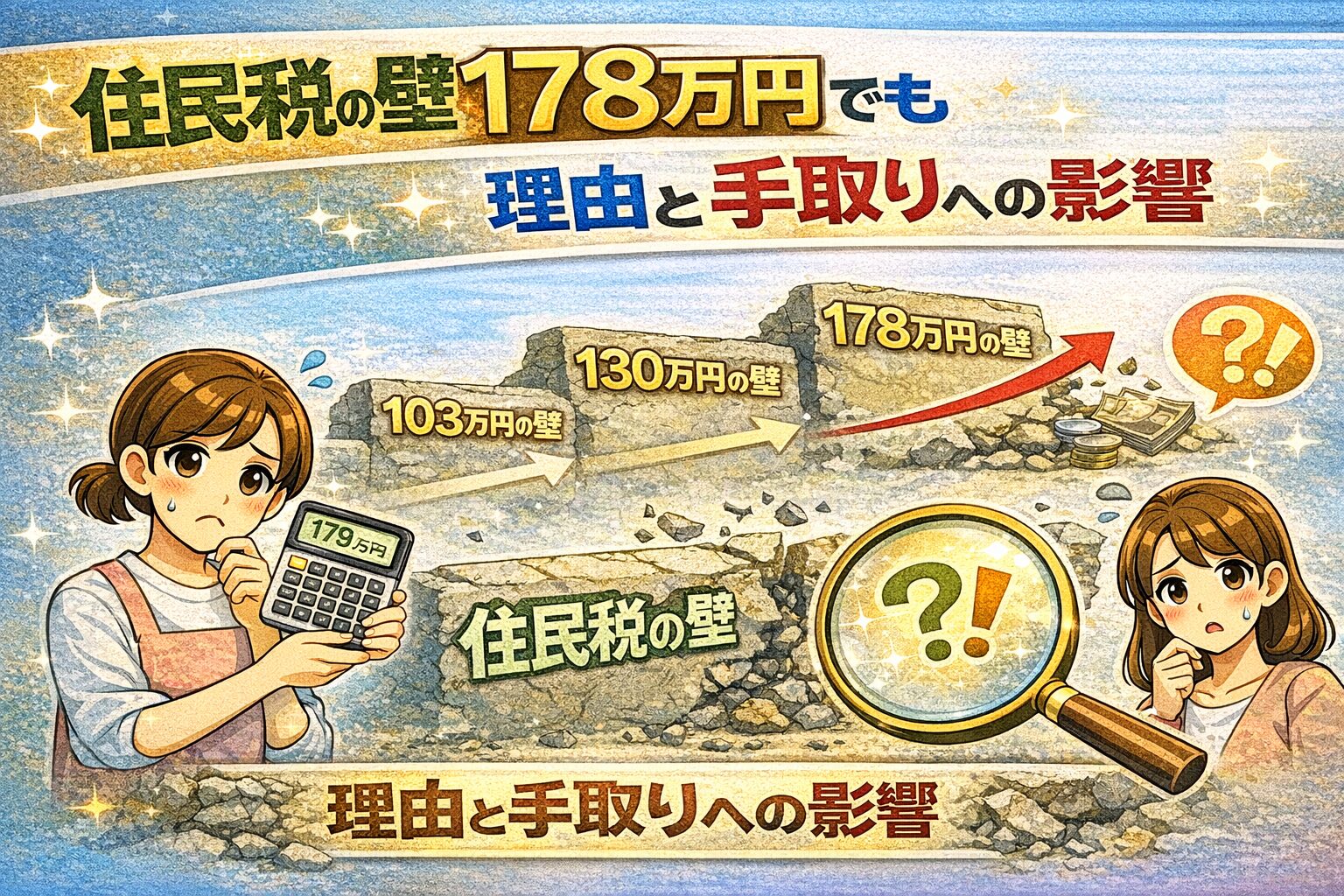

第一章 年収の壁178万円とは何かを正しく理解する

年収の壁178万円とは、所得税がかからない年収の上限額を178万円まで引き上げる という制度改正案のことです。

これは、2026年度税制改正に向けて検討が進められている新しい「年収の壁」です。

これまで広く知られていた年収の壁は、103万円や130万円でした。

しかし、物価上昇や働き方の変化を背景に、税制の見直しが段階的に進められてきました。

年収の壁とはそもそも何か

年収の壁とは、一定の年収を超えることで税金や社会保険料の負担が発生する境目 を指します。

壁を超えると、手取りが減ったり、扶養から外れたりするため、働き方に大きな影響を与えてきました。

特にパートやアルバイトで働く人にとっては、

少し働く時間を増やしただけで負担が急増する

という状況が問題視されてきました。

178万円の壁は所得税の課税最低限です

今回話題になっている178万円の壁は、所得税に関する壁 です。

年収が178万円以下であれば、所得税がかからない仕組みを目指しています。

これは、基礎控除と給与所得控除を組み合わせた結果として設定される金額です。

控除額を拡充することで、課税対象となる所得を減らす考え方です。

重要なのは、

178万円の壁は税金の話であり、社会保険の壁とは別物

という点です。

現在の制度との位置づけ

年収の壁は、これまで次のように変化してきました。

かつては103万円が所得税の壁でした。

その後、制度改正により160万円まで引き上げられました。

そして現在、次の段階として178万円への引き上げが検討されています。

この流れは、

物価上昇によって実質的な税負担が増えている

という問題への対応でもあります。

なぜ今178万円が注目されているのか

178万円という数字が注目されている理由は、

単なる減税ではなく、働き控えの是正や実質賃金の維持

といった政策目的があるからです。

インフレが進む中で、

名目収入が増えても手取りが増えにくい

という状況が続いています。

年収の壁を引き上げることで、

より多くの人が安心して働ける環境を作る

ことが狙いとされています。

期待と誤解が入り混じりやすい制度です

年収の壁178万円という言葉から、

178万円まで稼いでも一切の負担がない

働き控えが完全になくなる

と期待する人も少なくありません。

しかし、実際には

社会保険の壁は残る

住民税の課税は別に存在する

といった注意点があります。

この制度を正しく理解しないと、

期待と現実のギャップに戸惑うことになります。

まずは全体像を押さえることが大切です

年収の壁178万円は、

税制の中の一部分を切り取った制度です。

本当に生活にどのような影響があるのかを知るためには、

仕組み

対象者

限界点

を順番に理解していく必要があります。

第二章 なぜ年収178万円まで非課税になるのか 仕組みを分かりやすく解説

年収の壁178万円について、

なぜ178万円という数字になるのか

と疑問に思う人は多いはずです。

この章では、178万円の根拠となる控除の仕組みを整理し、

数字の意味を正確に理解できるように解説します。

所得税は年収ではなく所得にかかります

まず押さえておきたいのは、

所得税は年収そのものにかかる税金ではない

という点です。

税金がかかるかどうかは、

年収から各種控除を差し引いた後の所得

で判断されます。

つまり、控除が大きくなれば、

年収が高くても税金がかからない状態を作ることができます。

178万円は控除の合計額です

年収178万円という数字は、

控除の合計が178万円になる

という考え方から導かれています。

この控除は、主に次の二つで構成されます。

基礎控除

給与所得控除

この二つを合計した金額が、178万円です。

基礎控除が引き上げられる仕組み

基礎控除とは、

すべての納税者に一律で認められる控除です。

178万円の壁では、

基礎控除が段階的に引き上げられることが想定されています。

物価上昇によって、

実質的な税負担が増えている

という状況を是正する狙いがあります。

この基礎控除の引き上げが、

非課税枠拡大の大きな柱です。

給与所得控除の最低額も引き上げられます

給与所得控除は、

会社員やパートなどの給与所得者に認められる控除です。

最低額が引き上げられることで、

低所得層ほど恩恵を受けやすくなります。

これにより、

パートやアルバイトで働く人の税負担が軽くなる

仕組みになっています。

160万円から178万円へ上がる理由

すでに2025年から、

所得税の非課税枠は160万円まで引き上げられています。

178万円への引き上げは、

そこからさらに控除を拡充する位置づけです。

背景にあるのは、

賃金上昇

物価高

インフレによる実質増税

です。

名目収入が増えても生活が楽にならない状況を、

税制面から緩和する目的があります。

非課税でも手取りが大きく増えるとは限りません

ここで重要な注意点があります。

178万円まで所得税がかからないからといって、

手取りが大きく増えるとは限りません。

理由は、

社会保険料

住民税

が別に存在するからです。

所得税がゼロでも、

他の負担が発生すれば、実感できる恩恵は小さくなります。

控除の仕組みを知ることが判断材料になります

年収の壁178万円は、

控除を拡充することで非課税枠を広げる制度

です。

この仕組みを理解していないと、

誤った期待を持ってしまう可能性があります。

第三章 年収の壁はどう変わってきたのか 103万円から178万円までの流れ

年収の壁178万円を正しく理解するためには、

これまで年収の壁がどのように変化してきたのかを知ることが欠かせません。

年収の壁は、突然178万円になったわけではなく、

社会や経済の変化に合わせて段階的に見直されてきました。

かつての年収の壁は103万円でした

長年、所得税の非課税枠として知られていたのが103万円の壁です。

この金額は、基礎控除と給与所得控除を合計した額でした。

103万円を超えると所得税がかかるため、

多くの人がこのラインを意識して働き方を調整してきました。

特に、

配偶者の扶養内で働く人

パートやアルバイトの人

にとって、103万円は強い制約となっていました。

103万円の壁が問題視されるようになった理由

103万円という基準は、長い間ほとんど見直されていませんでした。

しかし、その間に社会環境は大きく変わっています。

物価は上昇し、

最低賃金も引き上げられ、

同じ労働時間でも年収が増えやすくなりました。

結果として、

意図せず壁を超えてしまう

働き控えをせざるを得ない

という問題が顕在化しました。

2025年から年収の壁は160万円に引き上げられました

こうした状況を受けて、

所得税の非課税枠は160万円へと引き上げられました。

これは、

控除額を拡充することで

実質的な増税を防ぐ

ための対応です。

160万円への引き上げにより、

103万円時代に比べて

働ける余地は大きく広がりました。

それでも十分ではないという声が出ました

160万円への引き上げは前進でしたが、

それでも十分ではない

という意見が多く出ました。

理由は、

物価上昇が続いている

実質賃金が伸び悩んでいる

社会保険の壁が依然として存在する

といった問題が残っていたからです。

特に、

名目収入は増えているのに生活が楽にならない

という感覚が、多くの人に共有されていました。

次の段階として178万円が検討されています

こうした背景の中で、

次のステップとして検討されているのが178万円の壁です。

178万円という水準は、

直近の物価上昇率を反映し

実質的な課税最低限を維持する

という考え方に基づいています。

単なる減税ではなく、

インフレによる負担増を防ぐ調整

という位置づけです。

年収の壁は今も変化の途中にあります

重要なのは、

年収の壁は固定されたものではない

という点です。

経済状況や物価の動きに応じて、

今後も見直される可能性があります。

178万円の壁も、

最終形ではなく通過点

と考えるのが現実的です。

流れを知ると制度の意図が見えてきます

103万円から160万円、

そして178万円へという流れを見ると、

政策の狙いが見えてきます。

それは、

働く意欲を阻害しないこと

実質的な税負担を増やさないこと

です。

第四章 年収の壁178万円で本当に得する人は誰か

年収の壁178万円と聞くと、

多くの人が

大きな減税になる

手取りが増える

と期待しがちです。

しかし、実際にどれほどの影響があるのかは、

年収や働き方によって大きく異なります。

この章では、178万円の壁で得をする人と、ほとんど影響を受けない人を整理します。

所得税を実際に払っている人ほど影響を受けます

178万円の壁が影響するのは、

所得税が発生しているかどうか

が大きな分かれ目になります。

すでに所得税がかかっている人にとっては、

非課税枠が広がることで、課税所得が減ります。

この層では、

数千円から数万円程度の減税効果

が出る可能性があります。

年収200万円以下では影響が小さい場合があります

一方で、年収200万円以下の人は、

すでに控除によって課税所得がほとんど発生していない

ケースが少なくありません。

社会保険料控除があるため、

所得税がゼロ、またはごくわずか

という人も多いです。

この場合、

160万円から178万円に引き上げられても

実感できる減税効果はほとんどありません。

パートやアルバイトの期待とはズレが生じやすいです

パートやアルバイトで働く人の中には、

178万円まで安心して働ける

と感じる人もいます。

しかし、所得税がかからなくても、

社会保険料や住民税は別に存在します。

そのため、

税金は減っても手取りが大きく増えない

という結果になることがあります。

世帯全体で見ると影響が変わります

年収の壁178万円は、

個人単位の所得税の話です。

一方で、実際の生活は世帯単位で成り立っています。

配偶者の扶養状況

社会保険の加入有無

世帯収入の構成

によって、影響は変わります。

単純に年収だけで判断すると、

誤った結論に至る可能性があります。

期待しすぎると失望につながります

178万円の壁は、

働きやすさを改善する一歩

ではあります。

しかし、

劇的な手取り増

働き控えの完全解消

をもたらす制度ではありません。

期待を膨らませすぎると、

思ったより変わらない

という失望につながります。

本当に大きな壁は別に存在します

178万円の壁の議論が進む一方で、

多くの人の働き方を左右しているのは、

社会保険の壁

です。

この点を理解しない限り、

178万円の意味を正しく評価することはできません。

第五章 なぜ年収の壁178万円でも働き控えはなくならないのか

年収の壁178万円が実現すれば、

働き控えは解消される

と期待する声もあります。

しかし、現実には働き控えが完全になくなる可能性は高くありません。

その最大の理由は、社会保険の壁が残る からです。

税金の壁と社会保険の壁は別物です

まず理解しておくべきなのは、

年収の壁178万円は所得税の話

であるという点です。

一方で、働き控えの主な原因となっているのは、

社会保険料の負担が一気に増えるライン

です。

税金がかからなくても、

社会保険料が発生すれば手取りは大きく減ります。

130万円の壁が最も大きな影響を与えています

社会保険の壁として特に有名なのが、130万円の壁です。

年収が130万円を超えると、

配偶者の扶養から外れ

自分で社会保険に加入する必要が生じます。

これにより、

健康保険料

年金保険料

の負担が発生します。

負担額は年収や加入制度によって異なりますが、

年間で十数万円から二十万円以上になることもあります。

少し働くだけで手取りが減る逆転現象が起きます

130万円の壁を超えると、

年収は増えているのに

手取りが減る

という逆転現象が起こる場合があります。

この状況を避けるために、

多くの人が130万円以内に収入を抑えようとします。

これが、いわゆる働き控えの正体です。

106万円の壁も見逃せません

もう一つの重要な壁が、106万円の壁です。

一定の条件を満たす企業で働く場合、

年収が106万円を超えると

社会保険への加入義務が生じます。

この壁は、

勤務先の規模

労働時間

などによって影響を受けます。

条件次第では、130万円よりも先に社会保険料の負担が始まります。

178万円まで非課税でも安心して働けない理由

仮に所得税が178万円まで非課税になっても、

130万円や106万円の壁が存在する限り、

多くの人は安心して働く時間を増やせません。

結果として、

税制は改善されたが

働き方は変わらない

という状況が生まれます。

働き控えの本質は制度の分断にあります

税金と社会保険は、

別々の制度として設計されています。

そのため、

税制だけを見直しても

社会保険の問題が残る

という構造になっています。

178万円の壁は前進ではありますが、

根本的な解決策ではありません。

本当に必要なのは包括的な制度見直しです

働き控えを解消するためには、

税制と社会保険を一体で見直す

ことが必要です。

段階的な負担増

給付と負担のバランス調整

といった仕組みがなければ、

壁は形を変えて残り続けます。

第六章 住民税の壁が見落とされやすい理由と手取りへの影響

年収の壁178万円の議論では、

所得税がかからない

という点に注目が集まりがちです。

しかし、実際の手取りを考えるうえで無視できないのが、住民税の存在 です。

この住民税の壁が、178万円の効果を分かりにくくしています。

住民税は所得税とは仕組みが違います

住民税は、前年の所得をもとに課税される税金です。

所得税とは異なり、税率は一律で設定されています。

そのため、

所得税がゼロでも

住民税は発生する

という状況が起こります。

この違いを理解していないと、

非課税だと思っていたのに税金を払うことになった

と感じやすくなります。

住民税の課税最低限は178万円より低いです

年収の壁178万円は、所得税の非課税枠です。

一方で、住民税の課税最低限はそれよりもかなり低い水準にあります。

多くの場合、

年収110万円台から120万円前後

で住民税が発生します。

そのため、

所得税はかからない

でも住民税はかかる

という状態が長く続きます。

税率が一律な点も影響します

住民税の税率は、原則として一律です。

所得が少なくても、一定の税率が適用されます。

このため、

収入が少ない人ほど

負担感を強く感じやすい

という特徴があります。

所得税のように段階的に増える仕組みではない点が、

住民税の分かりにくさにつながっています。

住民税は後から請求されるため実感しにくいです

住民税は、

給与天引き

または普通徴収

という形で支払います。

特に、給与が不安定な人や働き方が変わった人は、

後からまとめて請求されることがあります。

このタイミングで、

想定外の出費

と感じるケースが少なくありません。

年収178万円でも手取りが増えにくい理由

年収の壁178万円で所得税がゼロになっても、

住民税と社会保険料が残ります。

そのため、

税制上は余裕がある

実際の手取りは増えない

という結果になりがちです。

これが、

178万円の壁は意味がない

と言われる理由の一つです。

住民税を含めた視点が必要です

年収の壁を考えるときは、

所得税だけを見るのでは不十分です。

住民税

社会保険料

これらを含めて考えることで、

初めて実際の手取りが見えてきます。

税金の仕組みを知ることが最大の対策です

住民税は、

制度としてはシンプルですが

理解されにくい税金です。

しかし、仕組みを知っていれば、

驚くことはありません。

事前に把握しておくことが、

働き方を選ぶうえでの最大の防御策です。

第七章 年収の壁178万円の本質的な問題点とは何か

年収の壁178万円は、所得税の負担軽減という点では一定の前進です。

しかし、この制度だけで働き方の問題が解決するわけではありません。

ここでは、なぜ178万円の壁が根本解決にならないのか、その理由を整理します。

インフレに税制が追いついていない問題があります

年収の壁が引き上げられる背景には、物価上昇があります。

しかし、税制はインフレに自動で対応する仕組みになっていません。

賃金が物価上昇に合わせて上がると、

実質的な生活水準は変わらないのに

税負担だけが増える

という現象が起こります。

この状態を放置すると、知らないうちに実質増税が進みます。

ブラケットクリープの問題が残っています

ブラケットクリープとは、

インフレで名目所得が増えることで

実質的な税負担が重くなる現象

を指します。

年収の壁を引き上げても、

税率区分や住民税の仕組みが変わらなければ、

この問題は完全には解消されません。

178万円の壁は対症療法であり、

根本的な制度設計の見直しには至っていません。

社会保険制度との分断が最大の課題です

税制と社会保険制度は、別々に設計されています。

この分断が、年収の壁問題を複雑にしています。

税金では余裕があっても、

社会保険料が一気に発生する

という構造が残っている限り、

人は安心して働き方を変えられません。

178万円の壁は、この分断を埋める制度ではありません。

低所得層ほど恩恵を実感しにくい構造です

一見すると、非課税枠の拡大は低所得層に有利に見えます。

しかし実際には、

すでに所得税がほとんどかかっていない層

ほど、変化を感じにくいです。

結果として、

制度が変わったのに生活は変わらない

という感覚が生まれます。

制度が複雑で分かりにくい問題もあります

年収の壁は、

所得税

住民税

社会保険

扶養制度

が絡み合っています。

178万円の壁だけを切り取って説明しても、

全体像は理解できません。

制度が複雑なままでは、

誤解や過度な期待が生まれやすくなります。

本当に必要なのは包括的な制度改革です

働き控えや実質的な負担増を解消するためには、

税制と社会保険を一体で見直す

ことが不可欠です。

段階的な負担設計

給付と負担の調整

といった仕組みがなければ、

壁は形を変えて残り続けます。

178万円の壁は通過点にすぎません

年収の壁178万円は、

何もしないよりは前進

という位置づけです。

しかし、

これで問題が解決した

と捉えるのは危険です。

制度の限界を理解したうえで、

次の改革が必要である

という視点を持つことが重要です。

第八章 年収の壁178万円はいつからどう変わるのか

年収の壁178万円は、すでに決定した制度ではありません。

現在は、導入を目指して調整が進められている段階 です。

ここでは、今後の流れと現実的な見通しを整理します。

税制改正は段階的に進みます

年収の壁に関する制度改正は、

毎年行われる税制改正の中で決まります。

178万円の壁については、

2026年度の税制改正での実施

が想定されています。

そのため、仮に合意されたとしても、

すぐに反映されるわけではありません。

税制改正大綱が重要な判断材料です

年収の壁178万円が実現するかどうかは、

年末に公表される税制改正大綱

に盛り込まれるかが大きなポイントです。

この段階で明記されなければ、

導入は見送られる可能性もあります。

逆に、具体的な数字と時期が示されれば、

実現に向けて大きく前進したと判断できます。

政治的な調整が続いています

178万円の壁は、

複数の政党間で合意を目指して調整中

のテーマです。

減税効果

財源

対象者の範囲

などについて意見の違いがあり、

最終的な形はまだ固まっていません。

制度設計は、政治的な判断に左右されやすい点も理解しておく必要があります。

実施されても一部の人に限られる可能性があります

仮に178万円の壁が導入されても、

すべての人に大きな影響があるとは限りません。

すでに所得税がかかっていない人

社会保険料の負担が重い人

にとっては、変化を実感しにくい可能性があります。

制度が導入された後も、

自分にどう影響するのか

を個別に確認する姿勢が重要です。

今のうちにできる現実的な備えがあります

制度の変更を待つだけではなく、

今できる対策もあります。

年収ラインごとの手取りを把握する

社会保険の加入条件を確認する

働き方を柔軟に考える

これらを事前に整理しておくことで、

制度が変わったときに冷静に判断できます。

制度は変わりますが判断するのは自分です

年収の壁は、

国が決めるルール

ではあります。

しかし、

どこまで働くか

どの働き方を選ぶか

を決めるのは個人です。

制度の情報を正しく理解し、

自分に合った選択をすることが、

これからの時代にますます重要になります。

第九章 年収の壁178万円を踏まえて今すぐ取るべき行動

年収の壁178万円は、

知っているだけでは意味がありません。

大切なのは、

この情報をどう行動に落とし込むか

です。

ここでは、現実的かつ実践しやすい行動を整理します。

まずは自分の年収と手取りを正確に把握します

最初にやるべきことは、

現在の年収

月収

年間の手取り

を正確に把握することです。

年収の壁は

税金

社会保険料

の両方が関係します。

感覚ではなく、

数字で確認すること

が判断の土台になります。

130万円と106万円の壁を優先して意識します

178万円よりも、

実生活に影響が大きいのは

社会保険の壁

です。

特に注意すべきは

106万円

130万円

です。

このラインを超えると、

手取りが一気に減るケース

があります。

178万円だけを見るのではなく、

社会保険のラインを優先して確認する

ことが重要です。

働き方を固定せず柔軟に考えます

年収を

絶対にここまで

と固定してしまうと、

選択肢が狭くなります。

勤務時間を調整する

副業を組み合わせる

将来フルタイムに切り替える

など、

段階的な働き方

を考えることで、制度変更にも対応しやすくなります。

制度変更は追いかけすぎないことも大切です

年収の壁は、

今後も変わる可能性が高いテーマ

です。

毎回振り回されると、

判断に疲れてしまいます。

大切なのは

自分の生活に直結する部分だけを見る

ことです。

全体像を理解した上で、

必要な部分だけを活用する

というスタンスが現実的です。

収入を増やす選択肢も視野に入れます

年収の壁を気にし続けるより、

収入を増やす方向に舵を切る

という選択もあります。

フルタイム勤務

スキルアップ

副業

など、

将来的に壁を超えていく設計

もひとつの考え方です。

制度は守るものではなく、

使うもの

という意識が重要です。

情報を知っている人ほど有利になります

年収の壁は、

知らない人ほど損をしやすい

仕組みです。

逆に言えば、

正しく理解していれば

冷静に判断できます。

今後も制度改正が続く中で、

情報を武器にできる人

が安定した選択をしやすくなります。

最終章 年収の壁178万円をどう捉えどう生きるか

年収の壁178万円は、

多くの人にとって希望の数字として語られています。

しかし実際には、

この数字だけで生活が大きく変わる人は限られます。

大切なのは、

数字に期待しすぎないこと

そして制度の本質を理解すること

です。

178万円は万能な解決策ではありません

178万円まで所得税がかからないとしても、

社会保険料

住民税

といった負担は残ります。

そのため、

働けば働くほど手取りが増える

という単純な構造にはなりません。

この現実を知っておくことで、

無理な働き方や後悔する選択を避けやすくなります。

本当に見るべきは自分の手取りです

年収の数字よりも重要なのは、

実際に手元に残るお金

です。

同じ年収でも

働き方

家族構成

加入している制度

によって手取りは大きく変わります。

年収の壁は目安であり、

判断基準は手取り

という意識を持つことが大切です。

制度は変わりますが生活は続きます

税制や社会保険制度は、

今後も何度も変わります。

そのたびに一喜一憂するよりも、

制度変更に耐えられる働き方

柔軟な収入設計

を持っておくことが安心につながります。

制度に振り回されない人ほど、

結果的に安定した選択ができます。

情報を知ることが最大の防御です

年収の壁は、

知らないと損をする仕組み

です。

しかし逆に、

正しく知っていれば

過度に恐れる必要はありません。

情報を集め

理解し

自分の状況に当てはめる

この積み重ねが、

長期的に家計を守る力になります。

自分に合った働き方を選びましょう

正解は一つではありません。

年収を抑えて安定を取る

壁を超えて収入を伸ばす

将来を見据えて今は準備する

どれも間違いではありません。

年収の壁178万円は、

選択肢を考えるための材料

として使うものです。

制度に縛られるのではなく、

制度を理解した上で

自分の人生に合う選択

をしていきましょう。

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。