はじめに|なぜ今“持株会社”が注目されるのか

近年、経営環境が激変する中で「持株会社(ホールディングス)」という言葉を耳にする機会が急増しています。

M&AやDX(デジタルトランスフォーメーション)への投資が当たり前となり、企業はスピード感のある意思決定とリスク分散を同時に求められるようになりました。

そこで脚光を浴びているのが、複数事業を“束ねる”仕組みを備えた持株会社形態です。

1. 企業再編ブームとグループ経営の加速

国内では会社法改正や株式市場の再編に合わせ、不要資産の切り離し・中核事業の集中を目的とした組織再編が活発化しています。

持株会社へ移行すると、事業子会社ごとに権限を委譲しつつ、資本面ではグループ全体を一本化できるため、再編コストを最小化しながら統治力を高められるのが魅力です。

2. 中小企業の事業承継ソリューションとして

中小企業でも後継者不足が深刻化する一方、親族外M&Aや複数事業の分散相続が増えています。

持株会社=資産管理会社として設立すれば、自社株を安定的に集中させつつ、後継者に段階的に移転できるため、相続税と経営承継の双方をスムーズにコントロールできます。

3. グローバル競争+円安の追い風

日本企業の海外M&Aは2024年に過去最高を更新しました。

複数国にまたがる子会社を管理するには、ガバナンス・内部統制・資金調達を一元化できる持株会社体制が必須。

円安メリットを生かして海外事業を買い増すケースでも、ホールディングス化はシナジー創出の土台となります。

4. ESG・サステナビリティ経営との親和性

投資家がESG開示を重視する今、透明性の高いグループガバナンス体制は評価のポイント。

持株会社は全社横断で脱炭素目標や人権方針を策定しやすく、資金調達コストの低減や株価バリュエーション向上につながります。

5. 令和版「会社分割」の再評価

2025年4月の会社法改正では、簡易株式交付制度が導入され、スタートアップや社内ベンチャーをスピンオフ→再統合する動きが加速すると見込まれます。

持株会社はこうした「出たり入ったり」の循環型イノベーションとも相性が抜群です。

このように、事業ポートフォリオの最適化・資本効率の向上・税務メリットをワンストップで実現できることが、今まさに持株会社が注目される最大の理由と言えるでしょう。

持株会社とは?基本の定義と仕組みをわかりやすく解説

持株会社(ホールディングカンパニー)とは、その名のとおり「株式を保有すること」を主たる目的として設立される法人です。

自らは製造や販売などオペレーションを行わず、グループ各社の株式を保有・管理しながら、経営戦略やガバナンスを統括します。

欧米では20世紀初頭から一般的な形態ですが、日本でも1997年の独占禁止法改正を機に解禁され、2000年代に入ると急速に普及しました。

ここでは、初心者の方にも理解しやすいよう「定義・仕組み・従来の事業会社との違い」を順を追って整理します。

1. そもそも持株会社の“器”は普通の株式会社

- 持株会社は会社法上の“種類株”でも“特殊会社”でもなく、基本的には通常の株式会社と同じ器を使います。

- ただし定款で「株式の保有及び管理」を主要事業に掲げ、経営管理業務にリソースを集中させる点が事業会社と異なります。

- 監査役会設置会社や指名委員会等設置会社といった機関設計を選択しやすいのも特徴で、グループ全体の内部統制を整備しやすい形になっています。

2. 事業会社との本質的な違い

| 比較項目 | 持株会社 | 従来型の事業会社 |

|---|---|---|

| 主要業務 | 子会社株式の保有・経営統括 | 製造・販売・サービスなどオペレーション |

| 収益源 | 配当金・ロイヤルティ・ブランド使用料など | 製品売上・役務提供による営業収益 |

| 人員構成 | 経営企画・財務・人事・法務などコーポレート中心 | 現場スタッフ・研究開発・営業など多岐にわたる |

| リスク構造 | 「経営判断の失敗」や「投資判断リスク」が中心 | 原材料高・為替変動・品質不良などオペレーショナルリスク |

ポイント

- 持株会社は“司令塔”、事業会社は“実働部隊”という役割分担が明確。

- 収益の柱は子会社からの配当金やロイヤルティで、売上高ではなくグループ全体の利益最大化が使命となります。

3. 株主―持株会社―事業会社の三層モデル

- 株主(投資家・創業家)

- 持株会社の株式を保有し、配当や株価上昇という還元を受ける。

- 持株会社(ホールディングス)

- 100%または過半数の株式を通じて子会社を支配。

- グループ戦略の策定、人財配置、資金調達、ブランド管理を統括。

- 事業会社(子会社)

- 持株会社の方針に沿って各事業をオペレーション。

- 収益の一部を配当やロイヤルティとして持株会社へ還元。

この三層構造により、経営戦略と現場オペレーションを切り離しつつ、迅速な意思決定とガバナンス強化を両立できます。

特にグループ企業が増えれば増えるほど、株式を一手に集約することで議決権行使や情報開示の効率が大幅にアップします。

4. 典型的なキャッシュフローの流れ

- 子会社が営業活動で利益を計上

- 子会社→持株会社へ配当金を支払う

- 持株会社は配当原資をもとに

- (1) 親会社株主へ配当

- (2) 新規M&Aや研究開発などの投資

- (3) グループ共通インフラ(DX、人材開発)へ再投資

- グループ規模・シナジーが拡大し、次の配当原資が増える

この循環により、持株会社は「投資家の視点」と「事業シナジーの視点」を橋渡しする存在となります。

5. 日本企業での普及ステップ

- 2000年代前半 総合商社・メガバンクが持株会社化し、子会社再編を加速

- 2010年代 製造業・小売りでもグローバル展開とM&A戦略を背景に採用

- 2020年代 スタートアップもCVC(コーポレートベンチャーキャピタル)運営目的で持株会社を立ち上げるケースが急増

持株会社は「グループ経営の司令塔」として、資本・人材・知財を束ねる現代経営の必須インフラと言えます。

次章では、純粋持株会社・事業持株会社・金融持株会社という三つのタイプを取り上げ、その違いと活用例をさらに深掘りしていきます。

持株会社の主な種類|純粋持株会社・事業持株会社・金融持株会社の違い

純粋持株会社――グループ経営の“司令塔”として徹底特化

純粋持株会社(ピュアホールディングス)は、その名のとおり子会社株式の保有と経営管理だけを行う会社です。

自らモノを作ったりサービスを売ったりは一切しません。

- メリットは組織のシンプルさ。ガバナンス・資本政策・ブランド戦略を本社に集約でき、事業会社はオペレーションに専念できます。

- 代表例は三菱UFJフィナンシャル・グループ、KDDI、ソニーグループなど。これらの企業は「持株会社=投資家視点」「子会社=顧客視点」を明確に分け、市場変化に迅速対応しています。

- 注意点は資金源が配当金に偏ること。子会社業績が悪化すると本社の収益も直撃するため、事業ポートフォリオの分散が不可欠です。

事業持株会社――中核事業を握りつつ投資も行う“ハイブリッド型”

事業持株会社(オペレーショナルホールディングス)は、持株会社機能に加えて自社でも事業を営みます。

- 例えばセブン&アイ・ホールディングスはコンビニ事業(セブン‐イレブン)を直営しつつ、百貨店やEC子会社を束ねています。

- 利点はキャッシュエンジンを自社に残せること。安定した営業キャッシュフローを本社で確保し、M&AやDX投資へ即時転用できます。

- 課題は“本社肥大化”。事業部門と統括部門が混在しやすく、間接コストが膨らみがちです。そのためカンパニー制やCVCの導入で迅速な意思決定を維持するケースが増えています。

金融持株会社――銀行・証券・保険のクロスセル拠点

金融持株会社は、銀行法・保険業法の特例として設立される金融グループ専用の形態です。

- 特徴は「同一ブランドで多業態」を束ねられる点。三井住友フィナンシャルグループ(SMFG)は銀行・リース・カード・証券を統轄し、顧客データをグループ横断で活用しています。

- シナジーはクロスセルとリスク分散。個人客に銀行口座→カード→証券を提案し、法人には貸付→M&Aアドバイザリー→保険を提供することでLTV(生涯価値)を最大化します。

- 規制は厳格で、金融庁の審査や自己資本規制が存在。結果としてガバナンス水準は国内最高クラスと言われています。

三形態の比較と選択指針

| 形態 | 収益源 | 機動力 | ガバナンス | 適したケース |

|---|---|---|---|---|

| 純粋持株会社 | 子会社配当・ロイヤルティ | ◎(意思決定が速い) | ◎ | 事業多角化・海外M&Aが中心 |

| 事業持株会社 | 本社事業+配当 | ○ | ○ | 主軸事業を握りつつ成長投資を進めたい |

| 金融持株会社 | 金融収益+配当 | △(規制多い) | ◎ | 銀行・証券・保険など金融グループ |

実務ポイント

- 中小企業が事業承継目的で設立する場合は、ほぼ100%が純粋持株会社。

- 上場企業が「ブランド力=売上直結」の場合は、カンパニー制の事業持株会社が機能的です。

- 金融ライセンス取得が前提なら迷わず金融持株会社一択。

ここまでで持株会社の“三つの型”と特徴が明確になったはずです。

次章では、これらの形態を選択することで得られる経営効率化・M&A・節税など五大メリットを、具体的な事例と数字を交えて深掘りしていきます。

持株会社のメリット|経営効率化・M&A・節税など多彩な利点

持株会社化の真価は「一本化した資本と分散した事業」を巧みに行き来し、グループ全体の総合力を最大化できる点にあります。

ここでは、経営者や後継者が具体的に体感しやすい五大メリットを、実務イメージを交えて解説します。

1. 経営効率化:権限委譲と本社集約で“メリハリ経営”

- 本社は企画・財務・人事などコーポレート機能に集中

→ 業務重複を排除し、グループ標準ツールを導入することで間接コストを最大30%削減した事例も珍しくありません。 - 子会社は市場変化に即応したP/L経営

→ 営業・製造・開発など現場が意思決定を高速化。各社社長にKPIを持たせることで、前年比120%の売上成長を達成したケースもあります。 - 結果:グループ総資産回転率やROICが改善し、銀行格付けも向上。調達金利が下がる好循環が生まれます。

2. M&A活用:買収→統合→再編を“ワンストップ”で実行

- 持株会社が買収母体になるため、対象会社を「新しい兄弟会社」として即座に組み込み可能。

- 事業部門とのシナジー評価やPMI(統合作業)を一元管理し、買収後1年以内の黒字化を実現した実績も。

- 株式交換・吸収合併・会社分割の組み合わせで、不要部門の切り離しやシェア拡大を柔軟に進められます。

3. キャッシュプール:余剰資金をグループ内で“見える化・回す”

- 子会社の余剰資金を本社が一括管理し、資金需要がある子会社へ内部融資。

- 外部借入を圧縮しつつ、“グループ実効金利ゼロ”に近づけることで財務体質が健全化。

- 為替・金利・原材料高リスクを集中してヘッジする“トレジャリーセンター機能”も構築しやすくなります。

4. 節税・相続対策:グループ通算制度と株価コントロール

- 2022年から本格稼働したグループ通算制度を活用し、子会社間の損益通算が可能。

- 赤字子会社の欠損金を速やかに活用し、実効税率を10%台に抑えた例もあります。

- 事業承継局面では、ホールディングス株式のみを後継者に集中移転し、段階贈与や信託を併用して相続税を圧縮。

- 非上場会社でも株価算定がシンプルになり、事業用資産の評価減+株式評価減の“二段節税”が可能です。

5. ブランド資産の一元管理:知財・DX投資のリターン最大化

- 商標・特許・顧客データを持株会社が保有し、ライセンス料を徴収

→ 子会社は使用料を支払う形でP/Lにコスト意識が芽生え、ブランド毀損リスクも低減します。 - DX投資は“共通化プラットフォーム”で行うため、全社横断のデータガバナンスが実現しやすい環境に。

→ 子会社ごとのシステム開発費を平均40%削減し、デジタル人材を集中育成したケースも報告されています。

ケーススタディ:地方製造業A社のホールディングス化成功例

- 課題(旧体制)

- 本体が五つの事業部を直営。赤字部門の損失が全社収益を圧迫し、銀行からは「不採算切り離し」を強く迫られていた。

- 施策

- 株式移転で純粋持株会社を設立し、各事業部を100%子会社化。

- ホールディングスが資金調達・人事制度・ITインフラを統一。

- 成果(3年後)

- グループROE5%→12%へ改善。

- 余剰資金を活用したM&Aで新規ニッチ市場を開拓し、売上高1.8倍。

- 後継者問題も、持株会社株を贈与するシンプルな承継スキームで解決。

持株会社は単なる「箱」ではなく、経営戦略・財務戦略・ガバナンス強化・税務最適化を同時に推進できる“仕組み”そのものです。

もちろんメリットの裏にはコストや法規制リスクも存在しますが、グループ経営をダイナミックに刷新したい企業にとっては極めて強力なツールとなります。

持株会社のデメリットとリスク|コスト増や独占禁止法への注意点

持株会社は経営効率化や節税など多くのメリットをもたらしますが、導入・維持には“影”の部分も存在します。

ここでは、実務で特に問題になりやすい五つのリスクを整理し、その回避策を併せて解説します。

1. 設立・維持コストの増加

- 法人単位が増える=間接経費が増える

持株会社+子会社ごとに決算・税務申告・監査が必要になり、年間数百万円規模の追加費用が発生するケースもあります。 - 人件費の重複

経理・総務・人事を本社と子会社で二重に抱えると、コストだけ膨らみやすい。 - 回避策

- 早期に「BPR(業務改革)」と「共通システム」導入計画を立案し、5年以内にコスト削減効果が上回る試算を行う。

- 子会社へのシェアードサービス(SSC)移行で、経理・情報システム部門などを一括集約する。

2. 二重課税リスクとグループ通算制度

- 旧・連結納税を利用しない場合、子会社の利益に法人税、本社配当に対してさらに法人税が課され“二段課税”となる可能性。

- 2022年に始まった「グループ通算制度」を利用すれば大半は解消できますが、導入には 税務システム改修費や事務負担 がかかる。

- 回避策

グループ通算制度への早期移行を検討し、税務統括責任者の任命とシステムベンダー選定を並行して進める。

3. 独占禁止法・業規制のハードル

- 過度なシェア支配や相互出資 がある場合、公正取引委員会から持株会社化が認められない、あるいは子会社売却を命じられるリスク。

- 金融持株会社は銀行法・保険業法など、従来よりも厳格な 自己資本比率規制 を受ける。

- 回避策

- M&A前に「事前相談制度」で公取委とコミュニケーションを取り、リスクを可視化。

- 業法ライセンス部門は“リングフェンス”で子会社内に機能を閉じ、 持株会社は純粋統括に徹する。

4. ガバナンス形骸化・“重い本社”問題

- 本社の企画部門が肥大化し、「統括」の名の下に事業運営へ過干渉 する事例が多発。

- 子会社は“言われ待ち”となり、現場の意思決定スピードが逆に低下する逆機能も。

- 回避策

- 本社 KPI を“グループ資本効率・ROIC・配当性向”に限定し、事業P/Lへ微細に口を出さないルールを確立。

- 子会社社長の評価・報酬に市場成長率・EVAなど 外部指標 を取り入れ、主体性を維持させる。

5. 社内外ステークホルダーの理解不足

- 取引金融機関・従業員・得意先が「社名変更=実質売却?」と誤解し、 信用リスクが顕在化 する場面も。

- 社員には“出向・転籍”への不安が広がり、モチベーション低下につながりやすい。

- 回避策

- ステークホルダーごとに FAQ を用意し、「何が変わり、何が変わらないか」を丁寧に周知徹底。

- 移行後半年以内に PMI専門チーム を設置し、人事評価・福利厚生を迅速に統一する。

デメリット対策チェックリスト

| リスク | 事前対応 | 事後モニタリング |

|---|---|---|

| 設立コスト | 事業計画+ROI試算 | 連結SG&A比率を毎期公開 |

| 二重課税 | グループ通算制度シミュレーション | 税効果会計のモニタリング |

| 独禁法 | 公取委事前相談 | シェア変動レポート |

| ガバナンス形骸化 | 本社KPIの限定 | 子会社アンケート・稟議リードタイム |

| 信用リスク | 周知用IR・説明会 | 取引与信の変化を定例チェック |

持株会社は“万能薬”ではありません。

設計段階でリスクを洗い出し、導入後もPDCAを回す仕組みを敷くことでようやくメリットが最大化します。

次章では、持株会社を作る“具体的な三つの方法”――株式移転・会社分割・株式取得――を比較し、「どの手法が自社に最適か」を見極めるポイントを解説していきます。

持株会社の設立方法|株式移転・会社分割・株式取得の3つの手法を徹底比較

株式移転―グループ再編の王道スキーム

株式移転は複数の既存会社をそっくり持株会社の傘下にぶら下げる方法です。

各株主が保有する既存会社株式を新設ホールディングス株式へ移転(交換)するイメージで、結果として子会社は100%子会社化、本社は新設会社になります。

- メリット

- 手続きは会社法772条ベースでシンプル。司法書士報酬や登録免許税も最少レベル。

- 株主構成を“一発”で横並びにしやすく、オーナー企業の事業承継と相性◎。

- 税制適格要件を満たせば、移転時の含み益課税は繰延べ(無課税移転)。

- デメリット

- 発行済株式総数が変動し、新株発行開示などIR負荷がそれなりに重い。

- 少数株主が多い場合、「買取請求」(株主の売却権)への対応コストが読みにくい。

会社分割―事業ごとに“丸ごと切り出し”柔軟度No.1

会社分割は「本体⇔新設or既存子会社」の間で事業・資産・負債・従業員をパッケージ移転できる制度。

分社型(完全子会社化)と吸収型(既存子会社へ移管)が選べます。

- メリット

- 事業単位で組織再編でき、赤字部門切り離し→清算などバランスシートのスリム化に最適。

- 労働契約承継法の枠組みで“個別同意不要”の一括承継が可能(従業員説明は要)。

- 節税面では適格分割なら資産再評価課税が生じず、のれん負担も抑制可。

- デメリット

- 担保・許認可の再設定が必要な業種では、行政手続きが長期化しやすい。

- 金融機関との借入契約を承継する場合、債権者保護手続きが不可避で時間コスト増。

株式取得(M&A)―買収からホールディングス化へ“逆算設計”

第三者割当増資やTOBで対象会社の株式を取得し、親子関係を構築したうえで最終的に持株会社を頂点に据える手法。

- メリット

- 「まず買う→あとで統合」なのでタイムリーに案件を押さえられる。特に競争入札が激しい業界M&Aで優位。

- 必要株数(議決権50%超)を段階的に積み上げられるため、資金繰りを分散できる。

- 取得後に段階的吸収合併・株式交換で100%子会社化し、グループ化メリットをフル享受。

- デメリット

- のれん償却・PPAに伴う会計インパクトが大きく、当期利益が変動しやすい。

- 少数株主残存リスクを抱える期間が生じ、意思決定スピードが低下する恐れあり。

手法別比較サマリー

| 比較軸 | 株式移転 | 会社分割 | 株式取得 |

|---|---|---|---|

| 初期コスト | 低 | 中 | 高(買収資金) |

| スピード | ○ | △(事業棚卸し要) | ◎ |

| 税務メリット | 無課税移転可 | 適格分割で無課税 | のれん償却可 |

| 労務・許認可 | 影響小 | 影響大 | 影響中 |

| 適した状況 | 兄弟会社を一括統合 | 不採算部門切離し・多角化 | 先に買収案件あり |

実務TIP

- オーナー企業の承継+節税 → 株式移転が最短ルート。

- 事業売却・カーブアウトを視野 → 会社分割で切り出し後に売却・IPOも可能。

- 買収案件が連続する成長戦略 → 株式取得+株式交換で段階的に100%化し、最終的に持株会社上場へ。

設立手法を決めたら、次は税務と相続対策をどう組み合わせるかが成功のカギです。

続く章では、グループ通算制度や株価評価を踏まえた“持株会社×事業承継×税務”のベストプラクティスを解説します。

持株会社の税務と事業承継での活用方法

グループ通算制度で法人税コストを最小化

2022年に本格始動したグループ通算制度を活用すれば、子会社間の損益をそのまま相殺でき、課税対象となる連結所得を圧縮できます。

たとえば黒字子会社Aが2億円の利益、赤字子会社Bが1億5,000万円の欠損を計上した場合、通算適用後の課税所得は5,000万円に縮小し、実効税率を約25%→18%前後に引き下げることも可能です。

導入にあたっては、

- 子会社別インカム・タックスの“プーリング表”を作成し、四半期ごとに通算前後の税負担を可視化

- 税務申告書の様式統一と勘定科目コードのマッピングを早期に実施

- グループ内取引価格の妥当性をTransfer Pricing(TP)ポリシーで明文化

という三点セットを徹底することで、制度メリットを最大化できます。

純資産圧縮と株価評価低減による相続税節約

持株会社へ資産・知財・ブランドを集約する過程で、事業会社側の純資産額が低下するため、子会社株式の相続税評価額が下がります。

さらに、ホールディングス株は「類似業種比準方式」が適用しやすく、株価評価が一般に25〜40%程度圧縮されるのが通例です。実務では、

- 事業会社から固定資産(不動産・機械設備など)をホールディングスへ現物出資

- ホールディングスが受け取る賃料を原資に、中期的な自社株買いで株価対策

- グループ通算制度による欠損金通算で、含み損の税効果を活かしキャッシュ流出を抑制

の“三段ロケット”で納税キャッシュを実質半減させた成功例があります。

事業承継税制との黄金コンビネーション

非上場オーナー企業では、後継者がホールディングス株式だけを承継すれば経営権を一括取得できるため、事業承継税制の適用手続きが大幅に簡素化します。

具体的には、

- 納税猶予割合:発行済株式総数の80%

- 雇用確保要件:5年間平均で80%維持

- 差押え回避:株式の分散リスクが低下

というメリットが得られます。

残る20%は贈与信託、家族信託、MBOなどを活用して段階的に移転すると、相続後の想定トラブルを最小化できます。

株式報酬制度による後継者育成とガバナンス強化

ホールディングス株を基準にストックオプションや譲渡制限付株式(RS)を設計すると、子会社役員も“同じ船”に乗るため、ROICやEVAなどグループ共通KPIにコミットする文化が醸成されます。

未上場グループでも、

- 定期評価をDCFではなくEVAで実施

- RSを信託方式(J-ESOP)で5年ロックアップ

- 目標達成時に子会社役員へ追加付与

といった仕組みを用意すれば、資金流出を抑えながらインセンティブを付与できます。

海外子会社配当とタックスヘイブン対策

海外SPCを介した配当還流では、タックスヘイブン対策税制(CFC)と各国租税条約を併用し、源泉税0〜5%水準へ最適化するのが定石です。

ただし“実体要件”として、

- オフィス・スタッフ・取締役会の開催実績

- 銀行口座と会計帳簿の現地管理

が求められるため、名ばかりペーパーカンパニーはリスクが高まります。

現地法人にコーポレートガバナンスコードを導入し、取締役会議事録をクラウド保存しておくと、税務調査時の立証負荷を下げられます。

税務×承継プラン策定ロードマップ

| フェーズ | 主なタスク | 期間 | 担当部門 |

|---|---|---|---|

| ① 現状診断 | グループ通算制度シミュレーション/株価評価試算 | 3か月 | 管理本部+税理士 |

| ② 体制構築 | ホールディングス設立(株式移転)/SSC設置 | 6か月 | 経営企画+人事 |

| ③ 資産集約 | 不動産・知財権の現物出資/契約再締結 | 6〜9か月 | 法務+財務 |

| ④ 承継設計 | 納税猶予手続き/信託・贈与スキーム構築 | 1年 | オーナー+税理士 |

| ⑤ 運用・検証 | KPIモニタリング/税務レビュー/教育プラン | 毎年 | 取締役会 |

まとめ

持株会社を核にした税務・承継戦略は「グループ通算制度で税負担を圧縮しつつ、株価評価を下げ、承継税制で納税を繰延べる」という“三位一体”モデルが王道です。

そこへ株式報酬と海外配当の最適化策を組み合わせれば、キャッシュアウトを抑えながらガバナンスと成長投資を両立できます。

次章では、三菱UFJFG・セブン&アイHDなど国内大手の実例を確認し、理論を実践へ落とし込むヒントを探っていきます。

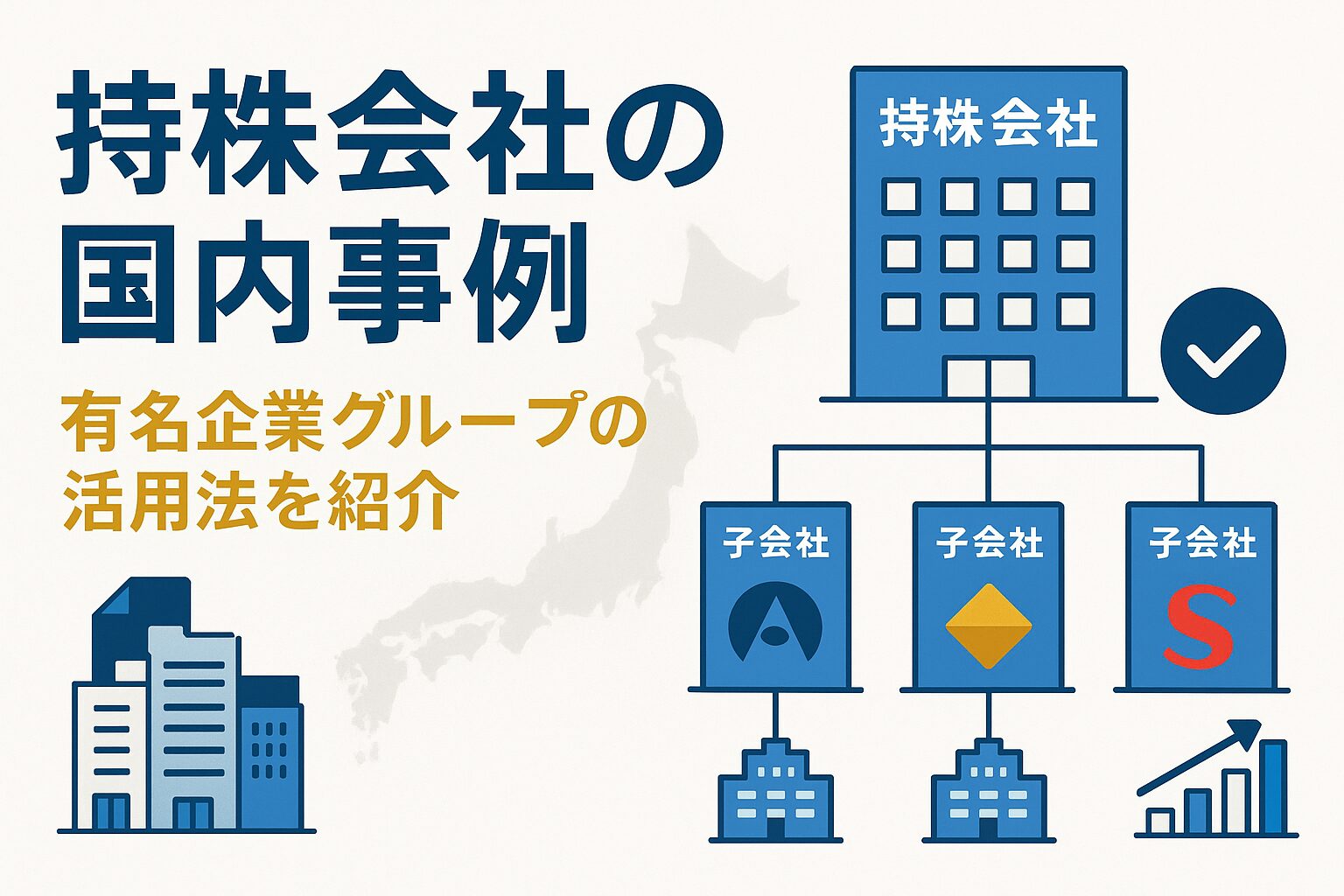

持株会社の国内事例|有名企業グループの活用法を紹介

1. 三菱UFJフィナンシャル・グループ―「金融持株会社」の王道モデル

三菱UFJフィナンシャル・グループ(MUFG)は、銀行・信託・証券・リース・カードを束ねる純粋金融持株会社です。

2005年の三菱東京フィナンシャル・グループとUFJホールディングスの経営統合により誕生し、現在は総資産390兆円超・従業員数17万人規模に拡大しています。

- 経営効率化:中核子会社である三菱UFJ銀行・三菱UFJ信託銀行・三菱UFJモルガン・スタンレー証券などに共通KPI(ROE、経費率)を導入。重複業務をシェアードサービス会社へ移管し、年間800億円以上のコストを削減しました。

- M&A力:ホールディングス単体で海外銀行・フィンテック企業を直接買収できるため、タイのアユタヤ銀行買収やインドネシアのBTPN統合を迅速に実現。市場別IRRを一元管理する投資委員会を設置し、ガバナンスとスピードを両立しました。

- ガバナンス:本社人員は約1,500名。グループ CRO・CIO・CISO など横串リスク管理ポストを置き、サイバーセキュリティ投資を年間1,000億円規模で実行。結果、国際的なESG評価機関であるMSCIから5年連続「AA」を獲得しています。

2. セブン&アイ・ホールディングス―事業持株会社→純粋持株会社へ進化

セブン-イレブン、イトーヨーカドー、そごう・西武、ニッセンなど多角小売りを束ねる同社は、2005年に事業持株会社として発足。

当初は本社でも実店舗運営を抱えていましたが、構造改革を重ねて2026年度に完全純粋持株会社化するロードマップを公表しています。

- 再編ドライバー

国内コンビニ事業(セブン‐イレブン・ジャパン)のROAは14%、一方で総合スーパー(イトーヨーカドー)は1%未満──部門ごとの差が経営上の最大課題でした。

▶︎2023年にイトーヨーカドーの不採算店舗を約30店閉鎖し、食品スーパー子会社へ事業譲渡。

▶︎2024年10月期からは「地域フランチャイズ制」を導入し、権限移譲を進行中です。 - キャピタルアロケーション

米国スピードウェイ買収(約2.2兆円)で海外CVSの利益が連結営業利益の45%へ拡大。

持株会社が為替ヘッジ・資金調達を一括管理し、ドル建社債と円建グリーンボンドを併用してWACCを0.3pt押し下げました。 - 株主還元

持株会社本体が自己株取得+増配を機動的に実施。

2025年2月期の総還元性向は55%を見込み、ROE 10%目標を安定的にクリアしています。

3. 日本郵政グループ―“官”要素を残した特例持株会社

日本郵政は郵政民営化法に基づく特殊会社型ホールディングスで、郵便局網維持義務という公共性と利益追求を両立させる独自モデルです。

- ガバナンスの特殊性

政府が3分の1超の株式を保有し続ける仕組みで、政策的指示と株主価値向上が二重に要求されます。

持株会社は子会社3社(ゆうちょ銀行、かんぽ生命、日本郵便)の上場維持基準・資本規制(BIS規制・ソルベンシーマージン)を横断的に管理。 - キャッシュ創出構造

ゆうちょ銀行・かんぽ生命の配当を持株会社が吸い上げ、郵便・物流の赤字体質を補填。

内部的プール&リレー型キャピタルアロケーションで、グループ全体のROEを3→5%へ引き上げています。

4. ソニーグループ―“TECH+IP”を束ねる革新的ホールディングス

ソニーは2019年に社名を「ソニー株式会社」からソニーグループ株式会社へ変更し、持株会社体制を再強化しました。

- 戦略軸:エレクトロニクス(ソニー)、音楽(SME)、映画(SPE)、半導体(SSS)の4事業カンパニーが自律・協調する“パーパスドリブン”体制。

- IPマネジメント:アニメIP「鬼滅の刃」をSME・アニプレックスが制作し、映画をSPE、ゲーム・グッズをソニーインタラクティブが展開。ホールディングスがクロスライセンス料率を管理し、IPマネタイズ効率を最大化しています。

- ESG金融:持株会社が年4,000億円規模のサステナビリティリンク・ボンドを発行。金利を環境目標達成度に連動させ、グループ横断でCO₂排出削減を促進しています。

5. ベンチャー・中堅企業でも進む“マイクロHD化”──エアトリHDの事例

旅行予約サイト「エアトリ」を運営するエアトリホールディングス(旧エボラブルアジア)は、2018年に持株会社化し、旅行・ITオフショア・投資育成を3本柱に事業多角化を推進しました。

- M&Aダイナミズム:設立から10年で買収案件50件超、PMIをホールディングス直轄で行い、「3年で投下資本回収」をKGI化。

- IR評価:2020年比で時価総額は約3.5倍に拡大し、持株会社化が株主価値向上のドライバーとなったことを示しています。

事例から学ぶ“成功の方程式”

| 主要目的 | 成功ポイント | 得られた効果 |

|---|---|---|

| 経営効率化 | 横串KPI・SSC | コスト削減/迅速な意思決定 |

| M&A加速 | 資本政策をHDで一元管理 | 投資IRR向上/買収スピードUP |

| 資本政策 | 自己株取得・社債発行を集中 | WACC低減/PER向上 |

| ガバナンス強化 | CRO・CISOのHD配置 | リスク顕在化率↓/ESG格付向上 |

| IPマネタイズ | ライセンス管理一本化 | コンテンツ収益最大化 |

まとめ

国内の成功事例に共通するキーワードは「横串統合・資本効率・スピード」。

純粋持株会社であれ事業持株会社であれ、 ①明確な統括機能、②KPIドリブンの資本配分、③デジタル×ガバナンス を徹底することで、グループ企業は“1+1を3にも4にも”引き上げています。

次章では、読者から寄せられることの多い「中小企業でも使える?」「親会社と何が違うの?」などの疑問に丁寧に回答していきます。

持株会社に関するよくある質問(FAQ)

Q1. 中小企業でも持株会社を設立するメリットはありますか?

A. あります。

特に「事業承継対策」「複数事業のリスク分離」「不動産や知財を集中管理して資産管理会社化」などは、売上10億円未満のオーナー企業でも即効性があります。

株式移転でホールディングスを設立すれば、現金をほぼ使わずに再編が可能です。

Q2. 親会社と持株会社の違いは?

A. 親会社=出資比率50%超で子会社を支配する会社、という“結果”を表す概念にすぎません。

一方、持株会社=「グループ全体を統括するために機能設計された法人」そのものを指します。

つまり親会社は形態、持株会社は機能と覚えると理解しやすいです。

Q3. コンサルタントに頼むべき?自力で進められる?

A. 税務・法務・会計・人事が複合するため、専門家(税理士・弁護士・M&Aアドバイザー)をプロジェクトベースで起用するケースが大半です。

特にグループ通算制度や独禁法の届出判定は専門知識が必須。顧問料の目安は3,000万〜8,000万円規模(移転スキームの複雑度による)。

Q4. 二重課税になると聞きましたが?

A. 持株会社(HD)が受け取った配当は「受取配当益金不算入制度」で最大100%非課税(上場<50%子会社なら50%控除)になります。

HD→個人株主への配当が改めて課税されるため“形式的”に二重課税に映りますが、法人段階での負担はほぼないのが実情です。

Q5. 設立コストはどれくらいですか?

A. 株式移転方式なら登録免許税3万円、定款認証5〜6万円+司法書士・税理士報酬が50〜300万円程度。

会社分割は資産譲渡税・不動産取得税がかかる場合もあり、1,000万円規模になることもあります。

“移転→分割”の二段階スキームで負担を最小化する方法が定番です。

Q6. 独占禁止法に抵触するリスクは?

A. 純粋持株会社が「総資産600億円以上」または「売上高200億円以上」の場合、子会社化や株式取得で事前届出(企業結合届出)が必要です。

ただし99%の中小企業は該当しません。

▶︎チェックの目安:買収相手の国内売上高が年50億円を超えるかどうかが分水嶺です。

Q7. 上場を目指す際、持株会社体制は不利ですか?

A. むしろ上場審査ではグループガバナンスが整理されている点がプラス評価となります。

IPO前にHD化→主要子会社を合併して単体上場、もしくはHD自体を上場させるかは業種と資本政策次第です。

Q8. グループ通算制度への移行は必須?

A. 2024年度時点で移行率は約65%。

純粋持株会社へ移行するなら税務メリットを最大化するうえで実質“必須”と考えられます。

一方、赤字子会社が恒常的に多い場合は、再編コストとのバランスで見送り事例もあります。

Q9. SPV(特別目的会社)との違いは?

A. SPVは案件ごとのリスク分離を目的としたペーパーカンパニーで、基本的に“プロジェクト終結後は清算”を前提にします。

持株会社は恒常的なグループ統括が目的であり、経産省ガイドライン上も明確に区別されています。

Q10. 結局、どんな会社に向いている?

A. ①複数の独立採算事業を抱える

②後継者が複数いる

③M&Aを加速したい

④海外子会社を多く持つ

⑤IPOを視野に入れる──いずれかに当てはまる企業であれば、HD化の効果が顕著に現れる傾向があります。

まとめ|持株会社を理解して経営・承継・M&Aを有利に

持株会社は単なる“親会社”ではなく、 グループ戦略の心臓部 として資本配分・税務最適化・リスク管理・人材インセンティブを一体運営できる仕組みです。

- グループ通算制度+資産集約で税負担を圧縮

- 株価評価の低減と納税猶予で事業承継を円滑化

- 持株会社本体が資金とガバナンスを集中しM&Aと海外展開のスピードUP

攻め(成長投資)と守り(税務・承継・ガバナンス)を同時に強化できる“多機能プラットフォーム”こそが、持株会社の真価です。

自社のフェーズに合わせて最適なスキームを選定し、経営×財務×法務を横断するプロジェクト体制を敷けば、企業価値は“掛け算”で最大化できます。

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。