後期高齢者医療保険料は、75歳以上の方などが加入する後期高齢者医療制度で負担する保険料です。

医療費の増加や制度改正の影響を受けるため、家計への影響を気にする方が増えています。

令和8年度と令和9年度の後期高齢者医療保険料は、医療分の全国平均で月額7989円、年額9万5875円の見込みです。

前回の令和6年度と令和7年度の実績ベースの平均月額7411円と比べると、月額578円の上昇となります。

都道府県別に見ると、平均月額が最も高いのは東京都の1万352円、最も低いのは青森県の4990円です。

高い地域と安い地域では、月額で5362円の差があります。年額に換算すると6万4344円の差となり、決して小さな違いではありません。

ただし、ランキングの数字だけを見て、自分の保険料がそのまま決まるわけではありません。

実際の保険料は、住んでいる地域の保険料率、本人の所得、世帯状況、軽減制度の適用有無などによって変わります。

この記事では、後期高齢者医療保険料の平均額、都道府県別ランキング、計算の仕組み、地域差が生まれる理由、負担を軽くする制度についてわかりやすく整理します。

後期高齢者医療保険料とは

後期高齢者医療保険料とは、後期高齢者医療制度に加入している人が支払う保険料です。

原則として75歳以上の方が対象になります。

また、65歳以上75歳未満でも一定の障害があると認定された方は、後期高齢者医療制度の対象になる場合があります。

後期高齢者医療制度は、現役世代からの支援金、公費、被保険者本人が支払う保険料などで支えられています。

被保険者本人が支払う保険料は、制度を維持するための重要な財源の一つです。

保険料は全国一律ではありません。

都道府県ごとに設置されている後期高齢者医療広域連合が、医療費の見込みや財政状況などを踏まえて保険料率を決めます。

そのため、同じ所得でも住んでいる都道府県によって保険料が変わることがあります。

全国平均月7989円の意味

令和8年度と令和9年度の後期高齢者医療保険料は、医療分の全国平均で月額7989円、年額9万5875円の見込みです。

この数字は、被保険者一人当たりの平均保険料額として示されたものです。

ここで理解しておきたいのは、月額7989円という数字が、すべての人にそのまま請求される金額ではないことです。

実際の保険料は、本人の所得や世帯の所得、軽減制度の対象になるかどうかによって変わります。

また、令和8年度からは、医療分とは別に子ども・子育て支援金分も設けられています。

子ども・子育て支援金分の全国平均は月額194円、年額2333円です。

したがって、後期高齢者医療保険料を考えるときは、医療分の平均額だけでなく、新たに加わる支援金分も分けて理解する必要があります。

前回との比較では、令和6年度と令和7年度の実績ベースの平均月額7411円が基準として使われています。

これに対して、令和8年度と令和9年度の平均月額7989円は月額578円の上昇です。年額では6936円の増加となります。

都道府県別ランキング

以下は、令和8年度と令和9年度の医療分について、被保険者一人当たり平均保険料額の見込みを月額の高い順に並べたランキングです。

平均月額だけでなく、均等割額と所得割率もあわせて確認することで、地域ごとの違いがより分かりやすくなります。

| 順位 | 都道府県 | 平均月額 | 均等割額 | 所得割率 |

|---|---|---|---|---|

| 1 | 東京都 | 10,352円 | 53,300円 | 9.88% |

| 2 | 神奈川県 | 9,842円 | 52,531円 | 10.30% |

| 3 | 愛知県 | 9,045円 | 56,130円 | 10.48% |

| 4 | 大阪府 | 9,010円 | 64,931円 | 11.51% |

| 5 | 沖縄県 | 8,731円 | 61,000円 | 10.81% |

| 6 | 奈良県 | 8,622円 | 57,100円 | 10.63% |

| 7 | 福岡県 | 8,330円 | 66,340円 | 11.70% |

| 8 | 兵庫県 | 8,301円 | 58,427円 | 10.77% |

| 9 | 京都府 | 8,280円 | 59,590円 | 10.15% |

| 10 | 千葉県 | 8,237円 | 51,000円 | 9.40% |

| 11 | 埼玉県 | 8,189円 | 52,370円 | 9.49% |

| 12 | 佐賀県 | 8,159円 | 68,700円 | 11.79% |

| 13 | 石川県 | 8,065円 | 57,300円 | 11.14% |

| 14 | 滋賀県 | 8,051円 | 55,380円 | 10.13% |

| 15 | 岡山県 | 7,891円 | 60,100円 | 10.88% |

| 16 | 福井県 | 7,840円 | 54,140円 | 10.83% |

| 17 | 山口県 | 7,836円 | 63,513円 | 11.36% |

| 18 | 広島県 | 7,831円 | 55,090円 | 9.93% |

| 19 | 静岡県 | 7,415円 | 51,100円 | 9.35% |

| 20 | 香川県 | 7,388円 | 58,000円 | 9.93% |

| 21 | 岐阜県 | 7,317円 | 55,385円 | 9.71% |

| 22 | 富山県 | 7,296円 | 55,800円 | 10.19% |

| 23 | 北海道 | 7,295円 | 59,963円 | 11.61% |

| 24 | 大分県 | 7,283円 | 64,200円 | 11.25% |

| 25 | 三重県 | 7,263円 | 54,843円 | 9.53% |

| 26 | 鹿児島県 | 7,174円 | 69,800円 | 11.72% |

| 27 | 茨城県 | 7,128円 | 49,500円 | 9.32% |

| 28 | 熊本県 | 7,088円 | 63,000円 | 11.06% |

| 29 | 山梨県 | 7,070円 | 52,610円 | 9.44% |

| 30 | 宮城県 | 6,933円 | 52,200円 | 9.12% |

| 31 | 群馬県 | 6,877円 | 54,600円 | 9.78% |

| 32 | 徳島県 | 6,829円 | 60,976円 | 10.91% |

| 33 | 和歌山県 | 6,771円 | 58,748円 | 10.36% |

| 34 | 高知県 | 6,747円 | 60,400円 | 10.31% |

| 35 | 長野県 | 6,745円 | 48,827円 | 8.80% |

| 36 | 鳥取県 | 6,568円 | 52,138円 | 10.64% |

| 37 | 島根県 | 6,561円 | 57,170円 | 10.02% |

| 38 | 栃木県 | 6,476円 | 49,100円 | 9.00% |

| 39 | 長崎県 | 6,192円 | 56,200円 | 9.59% |

| 40 | 愛媛県 | 6,186円 | 55,630円 | 9.79% |

| 41 | 山形県 | 6,014円 | 52,500円 | 9.63% |

| 42 | 宮崎県 | 5,875円 | 56,300円 | 10.08% |

| 43 | 新潟県 | 5,852円 | 49,200円 | 8.61% |

| 44 | 秋田県 | 5,847円 | 55,996円 | 9.73% |

| 45 | 福島県 | 5,744円 | 49,000円 | 9.24% |

| 46 | 岩手県 | 5,496円 | 48,800円 | 8.50% |

| 47 | 青森県 | 4,990円 | 50,500円 | 9.00% |

都道府県別ランキングで示される平均保険料額は、各広域連合が保険料率改定時に公表した被保険者一人当たりの見込み額です。

実際の保険料は、所得や世帯状況、軽減制度の適用有無などによって個人ごとに異なります。

そのため、ランキングの数値は地域ごとの傾向を把握するための目安として確認し、自身の負担額は送付される保険料通知や自治体窓口で確認することが大切です。

保険料が高い県と安い県の特徴

平均月額が最も高い東京都は1万352円です。

2位は神奈川県の9842円、3位は愛知県の9045円、4位は大阪府の9010円です。

上位には大都市圏が目立ちます。

一方で、平均月額が最も低い青森県は4990円です。

次いで岩手県が5496円、福島県が5744円、秋田県が5847円、新潟県が5852円となっています。

東北地方や一部の地方圏が下位に入っています。

ただし、平均月額が高いからといって、必ずしも均等割額や所得割率が全国で最も高いわけではありません。

東京都は平均月額では全国1位ですが、均等割額も所得割率も全国最高ではありません。

これは、平均保険料額が地域の所得構成や軽減制度の適用状況にも左右されるためです。

反対に、鹿児島県は均等割額が6万9800円で全国最高ですが、平均月額では26位です。

佐賀県は所得割率が11.79%で全国最高ですが、平均月額では12位です。

このように、平均月額、均等割額、所得割率はそれぞれ異なる意味を持っています。

後期高齢者医療保険料の計算方法

後期高齢者医療保険料は、基本的に均等割額と所得割額を合計して計算します。

均等割額は、被保険者全員が原則として同じ金額を負担する部分です。

所得割額は、前年の所得に応じて負担する部分です。

計算の基本的な考え方は、均等割額に所得割額を加える形です。

所得割額は、保険料計算のもとになる所得金額に所得割率をかけて算出します。

均等割額と所得割率は都道府県ごとに異なります。

令和8年度からは、医療分とは別に子ども・子育て支援金分も計算されます。

医療分と子ども分はそれぞれ別に計算し、100円未満を切り捨てたうえで合算されます。

つまり、後期高齢者医療保険料の負担額は、住んでいる都道府県、本人の前年所得、世帯状況、軽減制度の対象になるかどうかによって変わります。

全国平均や都道府県別平均は参考になりますが、個人の保険料を確認するには、自治体から届く通知を見る必要があります。

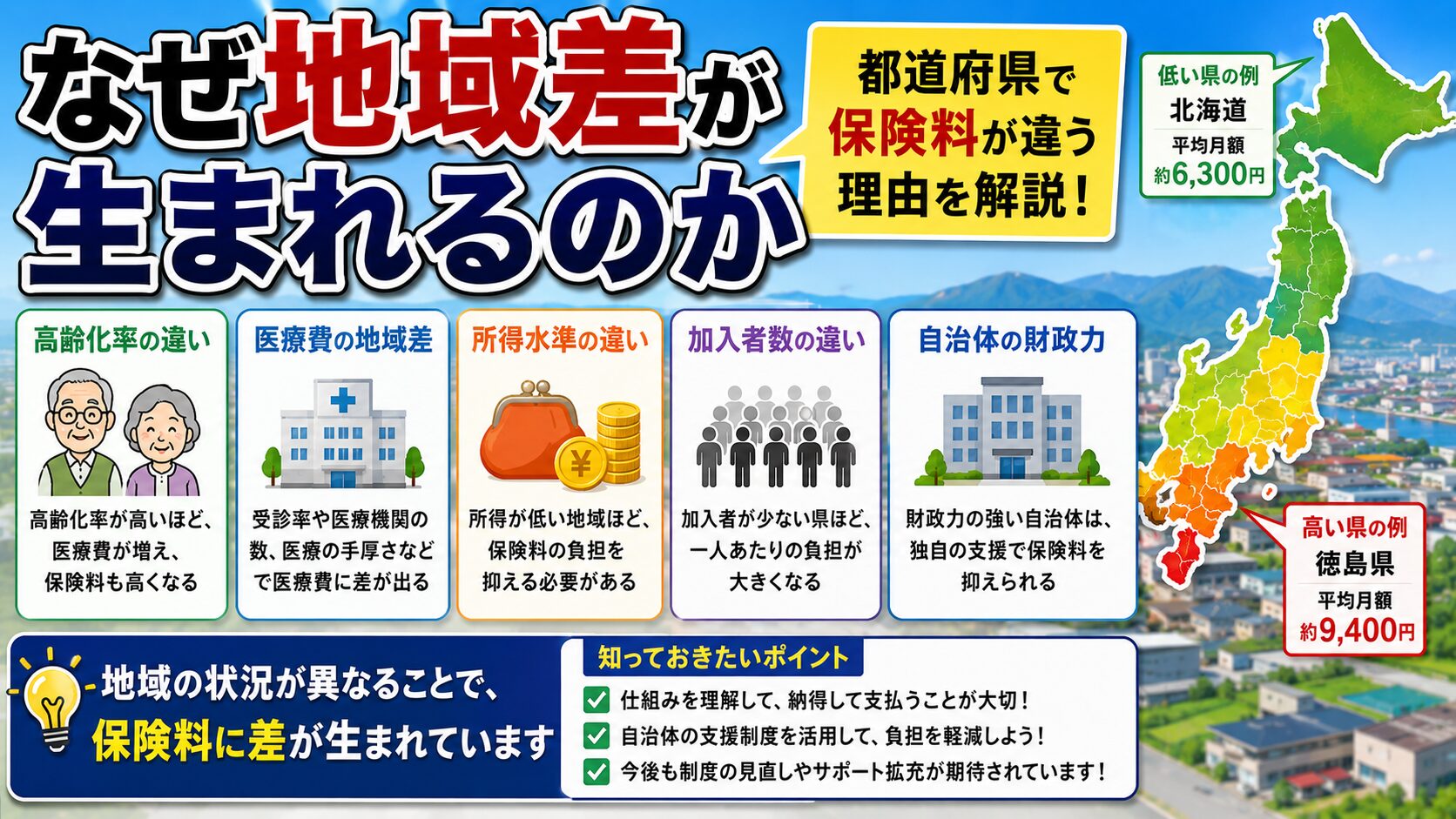

なぜ地域差が生まれるのか

後期高齢者医療保険料に地域差が生まれる大きな理由は、都道府県ごとに医療費の水準や所得構成が違うためです。

後期高齢者医療制度では、各地域の医療給付費の見込みをもとに保険料率が設定されます。

医療費が高い地域では、制度を運営するために必要な財源も大きくなります。

その結果、保険料率が高くなる要因になります。ただし、医療費だけで保険料が決まるわけではありません。

所得水準も重要です。

後期高齢者医療保険料には所得割があるため、所得の高い被保険者が多い地域では、平均保険料額が上がりやすくなります。

東京都が平均月額で最も高い一方、均等割額と所得割率が全国最高ではないのは、地域の所得構成が影響しているためです。

また、低所得者に対する軽減制度の適用状況も平均保険料額に影響します。

軽減対象者が多い地域では、平均保険料額が下がりやすくなります。

さらに、剰余金や財政安定化基金をどの程度活用するかによっても、改定時の上昇幅は変わります。

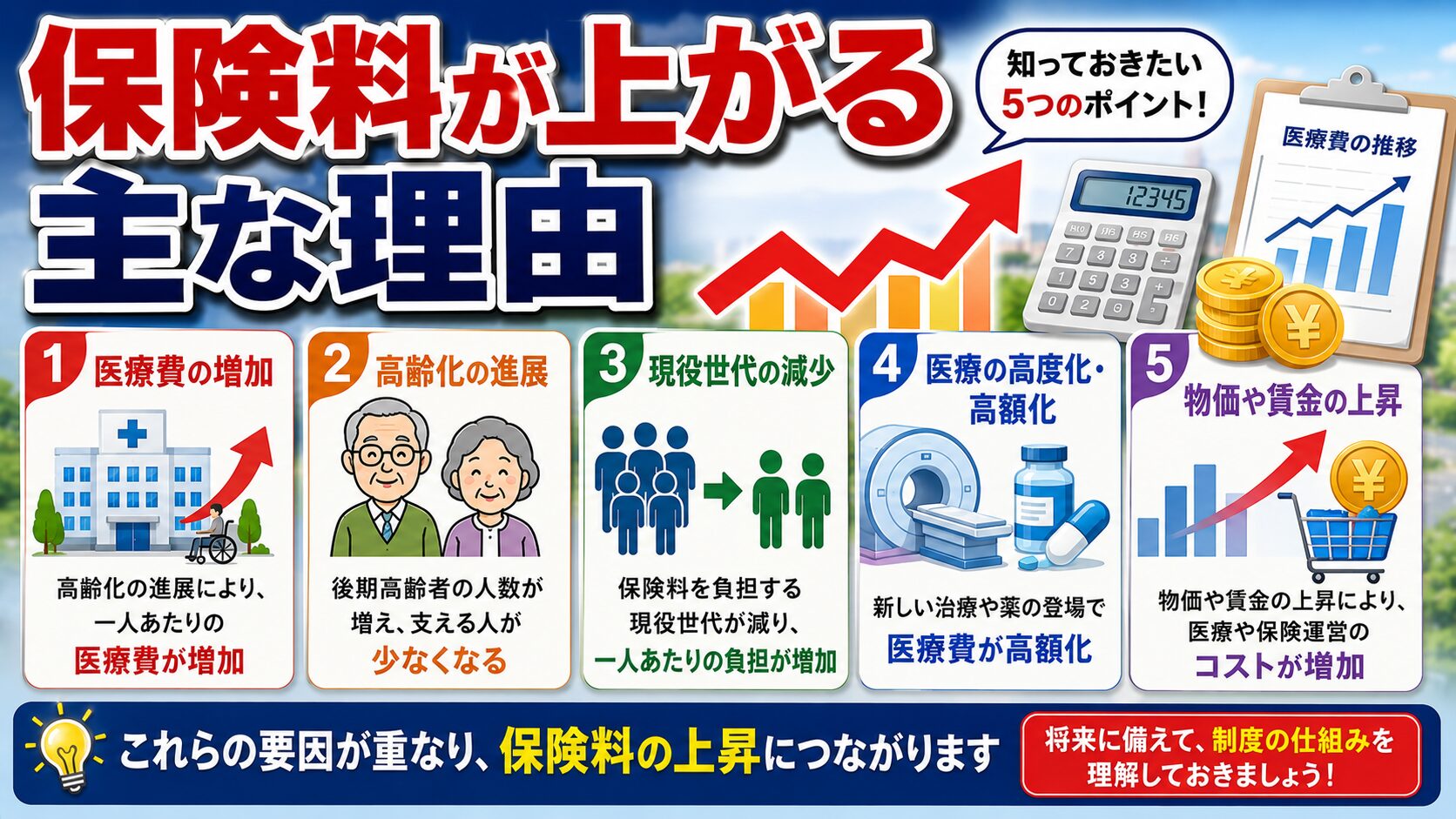

保険料が上がる主な理由

令和8年度と令和9年度の後期高齢者医療保険料が上がる主な背景には、医療給付費の増加があります。

被保険者一人当たりの医療給付費見込みが増えると、制度を支えるために必要な財源も増えます。

また、後期高齢者負担率の上昇も保険料に影響します。

後期高齢者医療制度では、医療費を公費、現役世代からの支援金、被保険者の保険料などで分担しています。

この分担の中で、後期高齢者本人が負担する割合が上がると、保険料にも反映されます。

さらに、令和8年度からは子ども・子育て支援金分が新たに加わります。

医療分とは別に計算されるため、今後の負担を考えるうえでは、この支援金分も確認する必要があります。

一方で、保険料の上昇を抑えるために、剰余金や財政安定化基金も活用されています。

こうした財源を使うことで、急激な負担増を一定程度抑える仕組みが取られています。

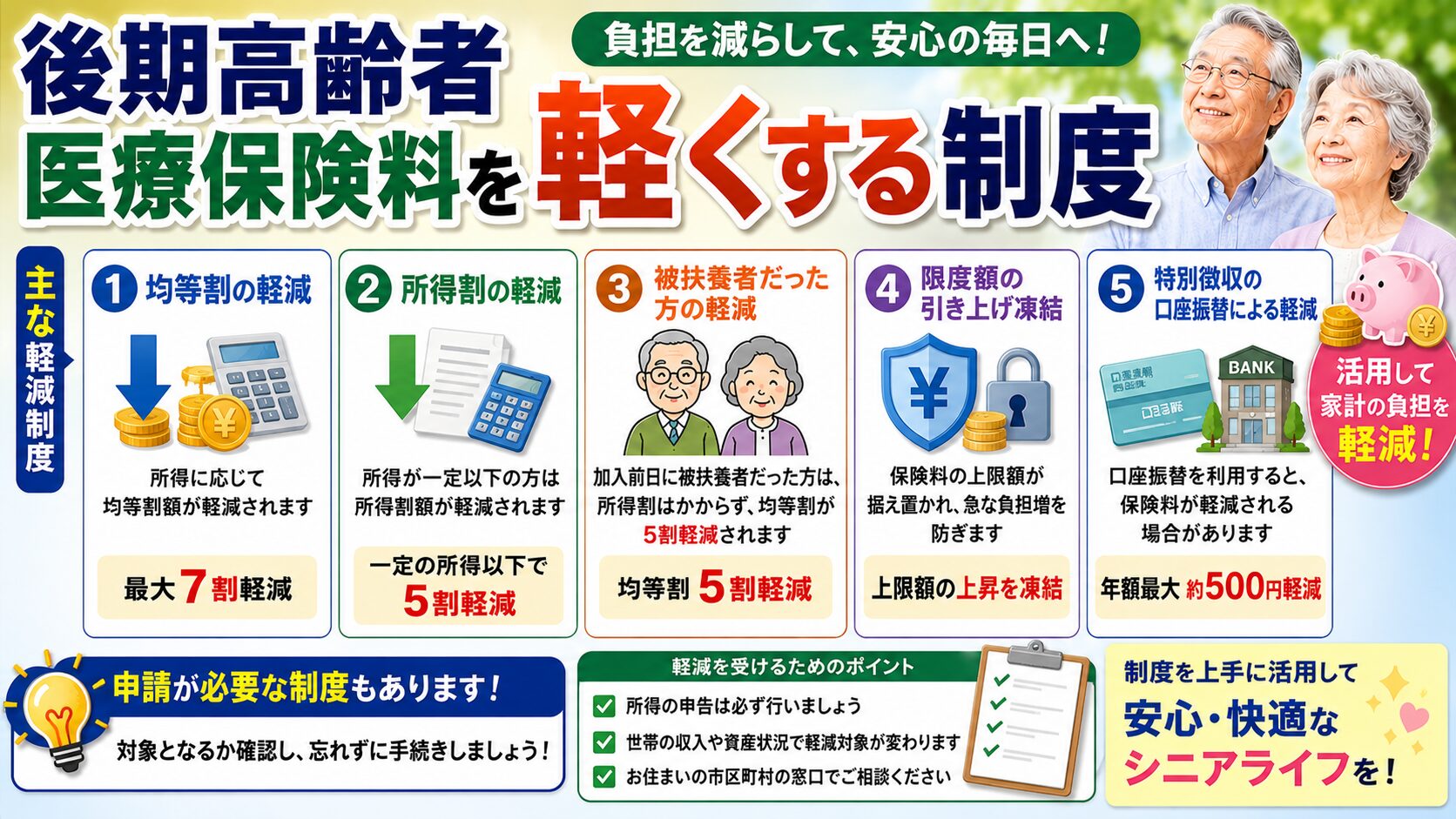

後期高齢者医療保険料を軽くする制度

後期高齢者医療保険料には、負担を軽くするための制度があります。

代表的なのは、低所得世帯に対する均等割額の軽減です。世帯の所得に応じて、均等割額が7割、5割、2割軽減されます。

また、75歳になる前日まで会社の健康保険などの被扶養者だった方には、元被扶養者向けの軽減があります。

制度加入後2年間は均等割額が5割軽減され、所得割はかかりません。

災害、失業、事業の休廃止、長期入院などで収入が大きく減った場合には、申請により保険料の減免や徴収猶予を受けられる場合があります。

家計状況が急変したときは、早めに自治体へ相談することが重要です。

自治体や広域連合によっては、独自の軽減策を実施している場合もあります。

たとえば、東京都では独自の所得割額軽減や基金投入による上昇抑制が行われています。

ただし、地域独自の制度は全国共通ではないため、必ず自分の住む自治体の情報を確認する必要があります。

自分の保険料を確認する方法

自分の後期高齢者医療保険料を確認する最も確実な方法は、自治体から届く保険料決定通知書を見ることです。

通知書には、年間保険料額、納付方法、軽減の有無などが記載されています。

年金から天引きされる特別徴収の場合は、年金支給時に保険料が差し引かれます。

納付書や口座振替で納める普通徴収の場合は、自治体が定める納期限に沿って支払います。

保険料額に疑問がある場合は、市区町村の窓口や後期高齢者医療広域連合に確認できます。

特に、所得の変化、世帯構成の変化、扶養状況の変化があった場合は、保険料に影響することがあります。

また、収入が急に減った場合や災害などで納付が難しくなった場合は、放置せずに相談することが大切です。

減免や徴収猶予の対象になる可能性があります。

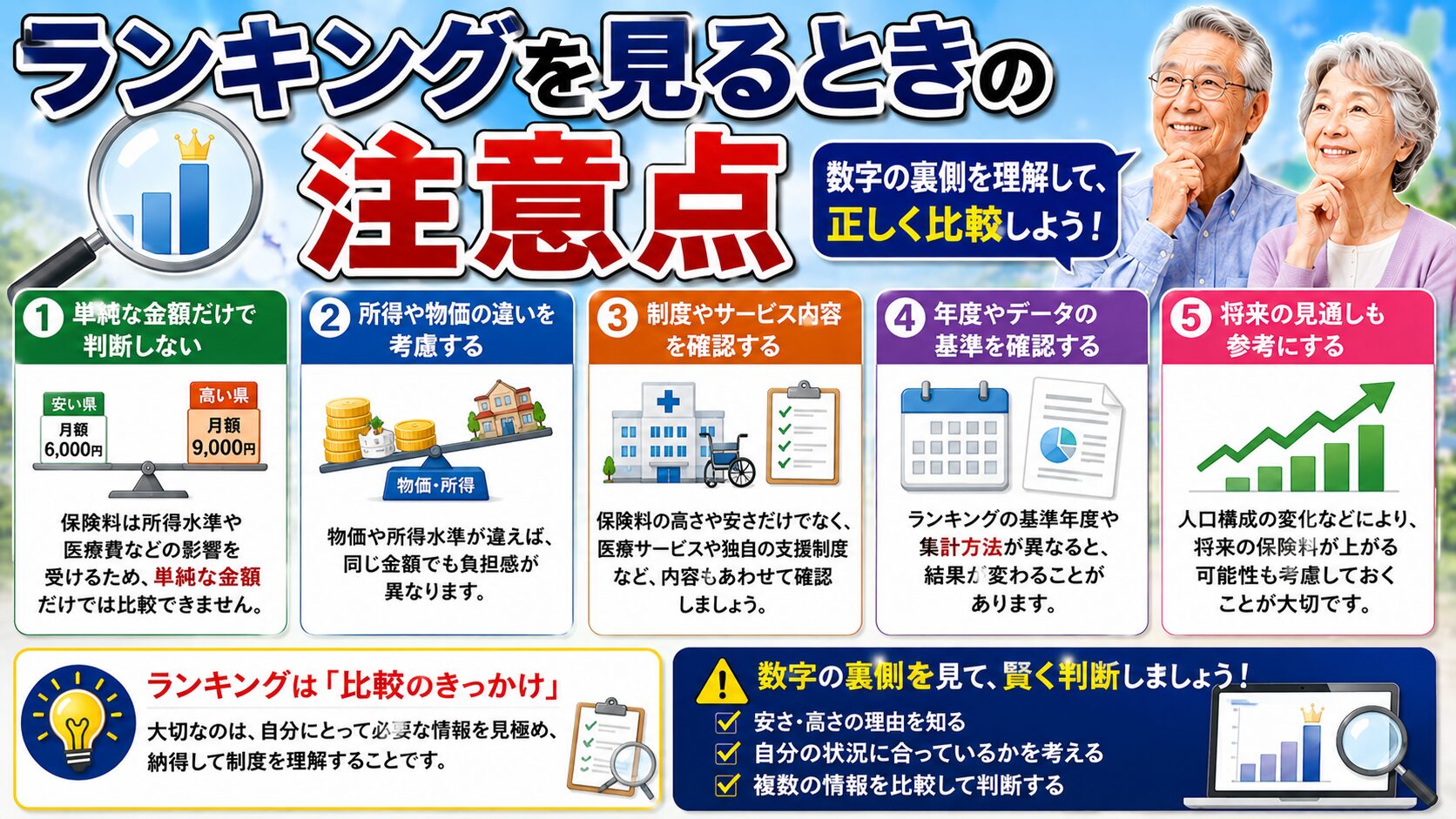

ランキングを見るときの注意点

後期高齢者医療保険料の都道府県別ランキングは、地域差を知るうえで役立ちます。

ただし、ランキングだけで制度全体を判断するのは適切ではありません。

平均月額が高い地域でも、所得水準が高いために平均額が押し上げられている場合があります。

反対に、平均月額が低い地域でも、均等割額や所得割率が低いとは限りません。

また、ランキングの平均額は見込み額であり、個人ごとの保険料とは異なります。

実際の負担額は、所得、世帯状況、軽減制度の適用有無によって大きく変わります。

そのため、ランキングはあくまで地域ごとの傾向を知るための資料として活用し、自分の負担額は自治体から届く通知で確認することが大切です。

今後注目される制度変更の論点

今後の後期高齢者医療保険料を考えるうえで、最も重要な論点は高齢化の進行です。

75歳以上の人口が増えるほど、医療サービスの需要は高まりやすくなります。

医療給付費が増えれば、制度を支える財源の確保が課題になります。

もう一つの論点は、現役世代と高齢者の負担のバランスです。

後期高齢者医療制度は、現役世代からの支援金にも支えられています。

少子高齢化が進むなかで、どの世代がどの程度負担するのかは、今後も重要な政策課題になります。

さらに、医療費の地域差をどのように縮小するかも重要です。

重症化予防、適正受診の支援、入院の長期化対策、地域医療の効率化などは、保険料の上昇を抑えるうえでも重要な取り組みです。

ただし、将来の保険料水準を現時点で断定することはできません。

医療費の伸び、所得動向、制度改正、財政安定化基金の活用状況などによって変わります。

今後も、保険料率の改定時には公表資料を確認することが重要です。

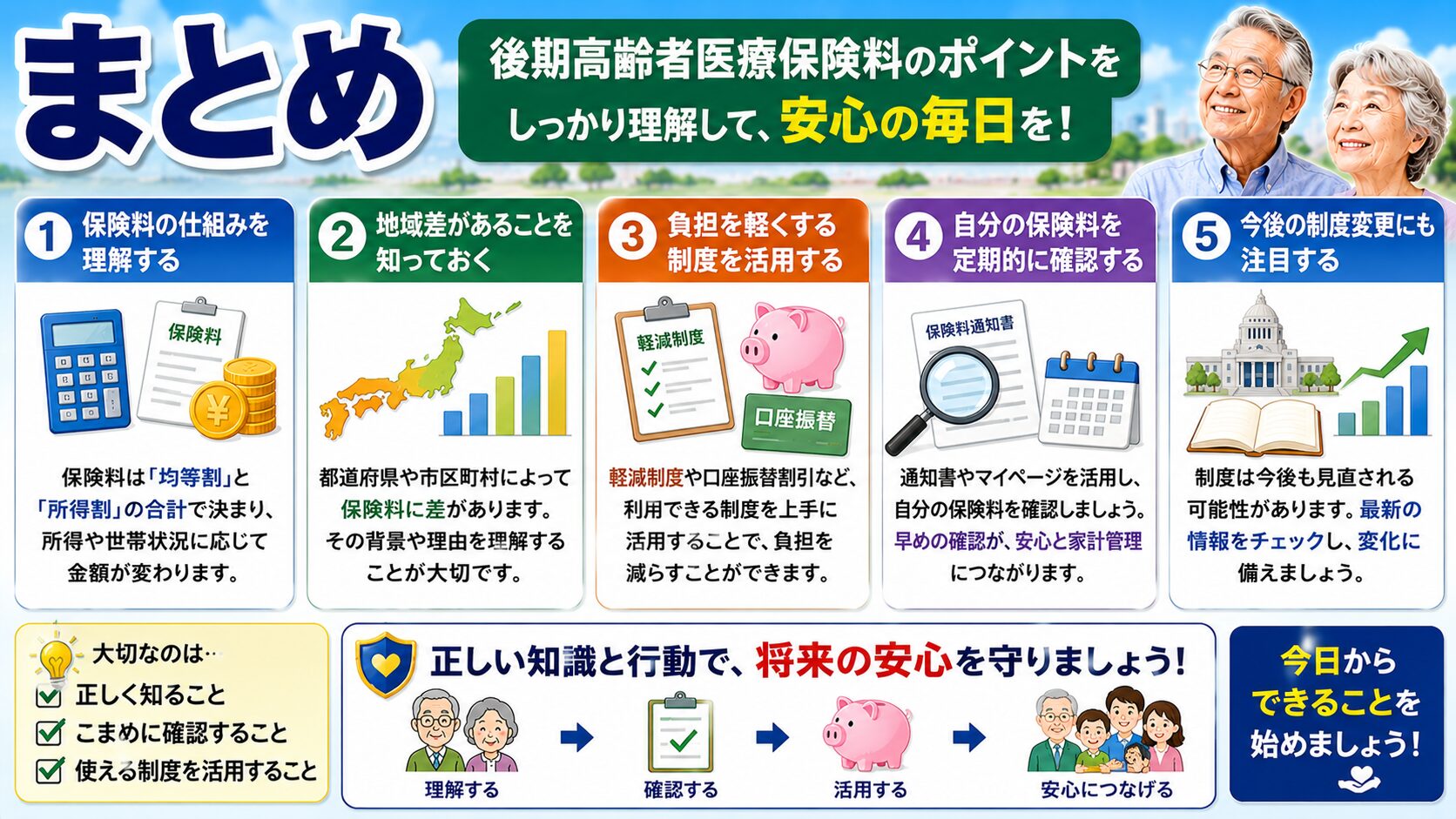

まとめ

令和8年度と令和9年度の後期高齢者医療保険料は、医療分の全国平均で月額7989円、年額9万5875円の見込みです。

前回の実績ベースの平均月額7411円と比べると、月額578円の上昇となります。

都道府県別では、東京都が月額1万352円で最も高く、青森県が月額4990円で最も低くなっています。

その差は月額5362円です。ただし、平均保険料額は個人にそのまま請求される金額ではありません。

実際の保険料は、所得、世帯状況、軽減制度の適用有無によって変わります。

後期高齢者医療保険料を正しく理解するには、全国平均、都道府県別ランキング、均等割額、所得割率、軽減制度をあわせて見ることが大切です。

ランキングの数字だけで判断せず、自分の負担額は自治体から届く通知書や窓口で確認しましょう。

今後も高齢化や医療費の増加により、後期高齢者医療保険料への関心は高まり続けます。

負担を正しく把握し、利用できる軽減制度を確認することが、家計を守るうえで重要です。

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。