なぜ今「日本国債の解約規制緩和」が注目されているのか

2026年に入り、「日本国債 解約規制緩和」というテーマが金融市場で急速に注目を集めています。

背景にあるのは、日銀による大規模金融緩和の転換です。

これまで日本国債市場では、日銀が大量の国債を買い入れることで市場を支えてきました。

しかし現在は、いわゆる量的緩和の縮小に向かっており、国債を誰が安定的に保有するのかが大きな政策課題になっています。

その中で政府・与党が新たな受け皿として期待しているのが、日本国内の個人マネーです。

日本の家計金融資産は2,000兆円規模に達しており、その多くは依然として預金に滞留しています。

政府としては、この巨額資金の一部を個人向け国債へ誘導したい考えです。

そこで浮上しているのが、個人向け国債の「解約規制緩和」です。

現在の個人向け国債は、元本保証という強みがある一方で、「購入後1年間は中途換金できない」という制約があります。

この1年間の縛りが、預金と比較した際の弱点として以前から指摘されてきました。

もしこの制限が短縮・撤廃されれば、個人向け国債は大きく性格が変わります。

単なる「長期保有型の商品」ではなく、「高金利かつ流動性の高い預金代替商品」に近づく可能性があるためです。

実際に自民党内では、

・利回り引き上げ

・解約規制緩和

・販売対象拡大

・新商品の導入

などを含む制度見直し案が議論されています。

これは単なる小規模な商品改良ではありません。

本質的には、

「日銀が買わなくなる国債を、国内個人マネーでどう支えるか」

という国家レベルの資金循環改革です。

さらに近年は長期金利の上昇も進んでいます。

2026年には10年国債利回りが2%台へ上昇する局面も見られ、ゼロ金利時代には考えられなかった水準まで国債の魅力が高まっています。

特に固定3年型では、発行条件ベースで1%台半ばの金利が提示されるケースも出ており、「元本保証でこの利回り」という点に注目する個人投資家が増えています。

一方で、解約規制を緩和しすぎれば問題も生じます。

金利が急上昇した際に大量解約が発生すれば、国の資金調達コストが不安定化するリスクがあるためです。

つまり現在の議論は、

・個人投資家にとって使いやすくする必要性

・国債市場の安定性を維持する必要性

この両方をどう両立させるかという難しいテーマでもあります。

今後の制度設計次第では、日本の個人向け国債は大きく進化する可能性があります。

そしてそれは、日本人の資産運用スタイルそのものを変える転換点になるかもしれません。

この記事では今後、

・現在の中途換金ルール

・なぜ解約規制緩和が必要なのか

・自民党で議論されている具体案

・個人向け国債プラスの全体像

・投資家への影響

・今後の制度改正スケジュール

まで、最新情報を整理しながら分かりやすく解説していきます。

まずはこちらをご覧ください👇

個人向け国債の解約規制緩和とは

「日本国債の解約規制緩和」という言葉が注目されていますが、まず理解すべきなのは、議論の対象が通常の国債ではなく「個人向け国債」である点です。

個人向け国債とは、財務省が個人投資家向けに発行している国債であり、主に次の3種類があります。

・変動10年

・固定5年

・固定3年

最大の特徴は、国が元本を保証していることです。

株式や投資信託のように価格変動で元本割れする仕組みではなく、額面金額で償還されるため、安全性を重視する個人投資家から長年支持されてきました。

さらに、最低金利保証も存在します。

変動10年では市場金利が低下しても一定の最低利率が維持されるため、ゼロ金利時代にも「預金より有利な安全資産」として位置づけられてきました。

しかし、個人向け国債には明確な弱点があります。

それが「中途換金制限」です。

現在の制度では、購入後1年間は原則として中途換金ができません。

正確には、第2回利子支払日までは換金不可というルールです。

つまり、

「すぐ使う可能性があるお金」

には使いづらい金融商品でした。

これが銀行預金との大きな違いです。

普通預金や定期預金であれば、必要になったタイミングで比較的自由に引き出せます。

一方、個人向け国債は一定期間資金が固定されるため、資金流動性の面で不利とされてきました。

さらに、1年経過後に中途換金する場合でも、「中途換金調整額」が差し引かれます。

現在のルールでは、

「直前2回分の各利子相当額 × 0.79685」

が調整額として控除されます。

つまり、完全にノーコストで解約できるわけではありません。

ただし、ここで重要なのは「元本割れしない」という点です。

通常の債券投資では、金利上昇局面になると債券価格が下落し、途中売却で損失が発生する可能性があります。

しかし個人向け国債は、財務省が額面金額で買い取る仕組みのため、途中換金でも基本的に元本は維持されます。

この制度設計によって、

・安全性

・国の信用力

・元本保証

を重視する個人投資家から支持を集めてきました。

そして今回議論されている「解約規制緩和」とは、この中途換金ルールをさらに柔軟化しようというものです。

具体的には、

・1年間の換金禁止期間を短縮する

・中途換金調整額を縮小する

・特例換金条件を拡大する

などが候補として挙がっています。

特に市場関係者が注目しているのは、「1年ルール」がどう変わるかです。

もし数か月レベルまで短縮されれば、個人向け国債は預金との競争力が一気に高まります。

なぜなら現在の日本では、

・普通預金金利は依然として低水準

・インフレ進行で現金価値が低下

・安全資産ニーズは依然として強い

という状況が続いているからです。

つまり政府・与党は、

「預金に眠る個人資産を国債市場へ移動させたい」

という狙いを持っています。

特に日銀が国債購入を減らしていく局面では、国内個人マネーの重要性が急速に高まっています。

これは単なる金融商品の改良ではありません。

日本の財政運営と国債市場の安定化を目的とした、大きな政策転換の一部です。

そして今後の制度変更次第では、個人向け国債は、

「長期固定型の安全商品」

から、

「高流動性を持つ新しい預金代替商品」

へ変化する可能性があります。

だからこそ現在、市場関係者・金融機関・個人投資家の間で、「解約規制緩和」が大きなテーマとして浮上しているのです。

現在の個人向け国債の中途換金ルール

個人向け国債の解約規制緩和を理解するためには、まず現在の中途換金ルールを正確に把握する必要があります。

現在の個人向け国債は、「元本保証」という強力なメリットがある一方で、自由に売買できる商品ではありません。

一定期間の換金制限と、中途換金時の調整ルールが存在します。

この仕組みを理解せずに購入すると、

「いつでも引き出せると思っていた」

「解約時に利息が減ることを知らなかった」

という誤解につながるため注意が必要です。

ここでは現行制度を整理しながら、なぜ今「さらなる規制緩和」が議論されているのかを理解できるよう詳しく解説します。

個人向け国債は購入後すぐに解約できない

現在の個人向け国債には、中途換金禁止期間があります。

具体的には、

「発行後1年間」

は原則として換金できません。

正確には、第2回利子支払日以降でなければ中途換金できない仕組みです。

これは変動10年、固定5年、固定3年のすべてに共通しています。

つまり、購入後すぐに資金が必要になっても、原則として現金化はできません。

ここが普通預金との大きな違いです。

銀行預金であればATMやネットバンキングですぐ引き出せますが、個人向け国債は「一定期間資金を固定する商品」として設計されています。

そのため、

・生活防衛資金

・直近で使う予定のある資金

・緊急予備資金

を全額投入する商品ではありません。

あくまで「当面使わない余裕資金」で運用することが前提です。

なぜ1年間の換金制限が存在するのか

この換金制限には理由があります。

個人向け国債は、本来「安定的な国債保有」を目的として作られた商品だからです。

もし購入直後から自由に解約できる仕組みにすると、金利変動に応じて短期資金が大量に流出入する可能性があります。

例えば、

・金利が上昇したら既発債を解約

・より高金利の新発債へ乗り換える

という動きが大量発生すると、国債管理政策が不安定化します。

そのため財務省は、一定期間の保有を前提に商品設計を行っています。

これは「国の資金調達安定化」という側面が非常に強い制度です。

つまり現在の個人向け国債は、

「高い安全性」

と引き換えに、

「短期流動性を一部制限している」

商品なのです。

中途換金時には調整額が差し引かれる

1年経過後は中途換金できますが、完全にノーペナルティではありません。

現在は「中途換金調整額」が差し引かれます。

具体的には、

「直前2回分の各利子相当額 × 0.79685」

が控除される仕組みです。

少し分かりづらい制度ですが、簡単に言えば、

「受け取った利息の一部を返還するイメージ」

です。

ただし、ここで重要なのは「元本自体は維持される」という点です。

通常の債券投資では、市場金利上昇によって債券価格が下落し、途中売却時に元本割れすることがあります。

しかし個人向け国債は、財務省が額面金額で買い取るため、基本的に元本は保護されます。

これは非常に大きな特徴です。

つまり現在の個人向け国債は、

・元本保証

・国による信用

・中途換金可能

・ただし一定の制約あり

というバランス型の商品として成立しています。

実は過去にも規制緩和は行われている

現在の制度を見て、

「かなり厳しい制限ではないか」

と感じる人もいるかもしれません。

しかし実は、現在のルールは過去から見ると既に大幅緩和後の状態です。

以前は、

・中途換金禁止期間 2年

・調整額 直前4回分利子相当額

という、さらに厳しい条件でした。

その後の商品性改善によって、

・換金禁止期間 1年へ短縮

・調整額 2回分へ縮小

という改正が行われています。

つまり財務省はこれまでにも、

「個人投資家にとって使いやすい商品へ改善する」

方向で制度変更を実施してきた実績があります。

今回の「解約規制緩和」議論は、完全な新テーマではありません。

これまで続いてきた商品性改善の延長線上にあります。

なぜ今さらなる緩和が必要とされているのか

ではなぜ今、さらに規制緩和が求められているのでしょうか。

最大の理由は、

「日銀が国債を買い支える時代が終わりつつある」

ためです。

これまで日銀は大規模金融緩和によって国債市場を支えてきました。

しかし現在は量的引き締めへ移行しつつあり、国債市場の新たな安定保有層が必要になっています。

その候補として期待されているのが、日本国内の個人資産です。

ただし、個人投資家は「流動性」を非常に重視します。

特に日本では、

・現金志向が強い

・預金文化が根強い

・いつでも引き出せる安心感を重視する

傾向があります。

そのため政府・与党は、

「1年間の換金制限が購入障壁になっている」

と考え始めています。

もしこの制限がさらに緩和されれば、個人向け国債は預金に近い感覚で保有しやすくなります。

つまり現在の議論の本質は、

「個人向け国債をどこまで預金に近づけるか」

というテーマなのです。

なぜ今さらなる解約規制緩和が議論されているのか

現在、日本国債の解約規制緩和が本格的に議論されている最大の理由は、日本の国債市場が大きな転換点に入っているためです。

その中心にあるのが、

「日銀による量的緩和の縮小」

です。

これまで日本の国債市場は、日銀による大規模買い入れによって支えられてきました。

しかし2024年以降、日銀は国債買い入れ額を段階的に減らす方向へ動いています。

いわゆる「テーパリング」です。

これは日本の金融政策が、異次元緩和から正常化へ向かっていることを意味します。

一方で、日銀が国債を買わなくなれば、その分を誰かが保有しなければなりません。

ここが現在の最大の論点です。

日銀が買わなくなる国債を誰が保有するのか

これまで日銀は、日本国債市場における最大の買い手でした。

長年にわたり大量の国債を購入してきた結果、日銀の国債保有比率は一時50%を超える水準まで拡大しました。

しかし、これは極めて特殊な状態です。

通常、国債市場は、

・国内金融機関

・年金基金

・保険会社

・海外投資家

・個人投資家

などがバランスよく保有することで安定します。

ところが日本では、日銀依存が非常に強くなっていました。

現在、その構造を正常化する流れが始まっています。

つまり今後は、

「日銀の代わりに誰が国債を持つのか」

が重要になるのです。

海外投資家依存への警戒感

ここで政府・与党が特に警戒しているのが、

「海外投資家依存の拡大」

です。

海外投資家は、日本国債市場において重要な存在です。

しかし同時に、

・金利変動

・為替変動

・地政学リスク

・海外景気

などによって資金移動が起きやすい特徴があります。

つまり、国内投資家よりも売買が不安定になりやすいのです。

もし海外勢の保有比率が急上昇すると、国際金融市場の変化によって日本の長期金利が急変動するリスクが高まります。

これは政府にとって大きな問題です。

なぜなら、日本は巨額の国債残高を抱えているため、長期金利の上昇は財政負担増加へ直結するからです。

実際に近年は、日本の長期金利も上昇傾向にあります。

10年国債利回りが2%台へ上昇する局面も見られ、市場では金利正常化が強く意識されるようになりました。

そのため政府・与党は、

「より安定的な国内保有層を増やしたい」

と考えています。

そこで注目されているのが、日本の家計金融資産です。

家計2,000兆円を国債市場へ呼び込む構想

日本の家計金融資産は約2,000兆円規模とされています。

そして、その多くが現預金です。

つまり日本には、

「巨大な個人マネー」

が存在しています。

政府・与党は、この資金の一部を個人向け国債へ誘導したいと考えています。

その理由は明確です。

個人投資家は、海外投資家よりも資金移動が比較的安定しているためです。

特に日本では、

・安全資産志向

・元本保証志向

・預金文化

が非常に強いため、個人向け国債との相性は悪くありません。

ただし問題があります。

それが、

「流動性の低さ」

です。

現在の個人向け国債は、

・1年間換金できない

・途中換金時に調整額が発生する

という制約があります。

これは、

「いつでも引き出せる預金」

と比較すると不利です。

そのため政府・与党は、

「もっと預金感覚で持てる商品にできないか」

という方向で議論を始めています。

つまり現在の解約規制緩和議論は、

「個人マネーを国債市場へ呼び込むための政策」

なのです。

個人向け国債を預金に近づけたい狙い

現在の政策議論では、個人向け国債を、

「安全性を維持しながら流動性を高める商品」

へ進化させようという方向性が見え始めています。

例えば、

・換金禁止期間短縮

・調整額縮小

・特例換金条件拡大

などが実現すれば、個人向け国債は従来より圧倒的に使いやすくなります。

特に現在は金利上昇局面です。

ゼロ金利時代には考えられなかった利回り水準になりつつあり、

「預金より有利な安全商品」

としての魅力が高まっています。

もしここに流動性改善が加われば、

「元本保証で高金利、しかも比較的自由に換金できる」

という極めて強力な商品へ変化する可能性があります。

だからこそ現在、自民党・財務省・金融業界・市場関係者の間で、解約規制緩和が本格的な政策テーマになっているのです。

ただし政府側にも大きなリスクがある

一方で、解約規制緩和にはリスクもあります。

最大の懸念は、

「大量解約リスク」

です。

例えば今後さらに金利が急上昇した場合、

「低金利の既発債を解約して、より高金利の新商品へ乗り換える」

動きが急増する可能性があります。

そうなると、

・国の利払い負担増

・国債管理コスト増加

・資金調達の不安定化

につながります。

つまり政府としては、

「流動性を高めたい」

一方で、

「自由にしすぎると市場が不安定になる」

というジレンマを抱えているのです。

現在の議論は、この難しいバランス調整の真っ只中にあります。

そして今後の制度設計次第では、日本の国債市場構造そのものが大きく変わる可能性があるのです。

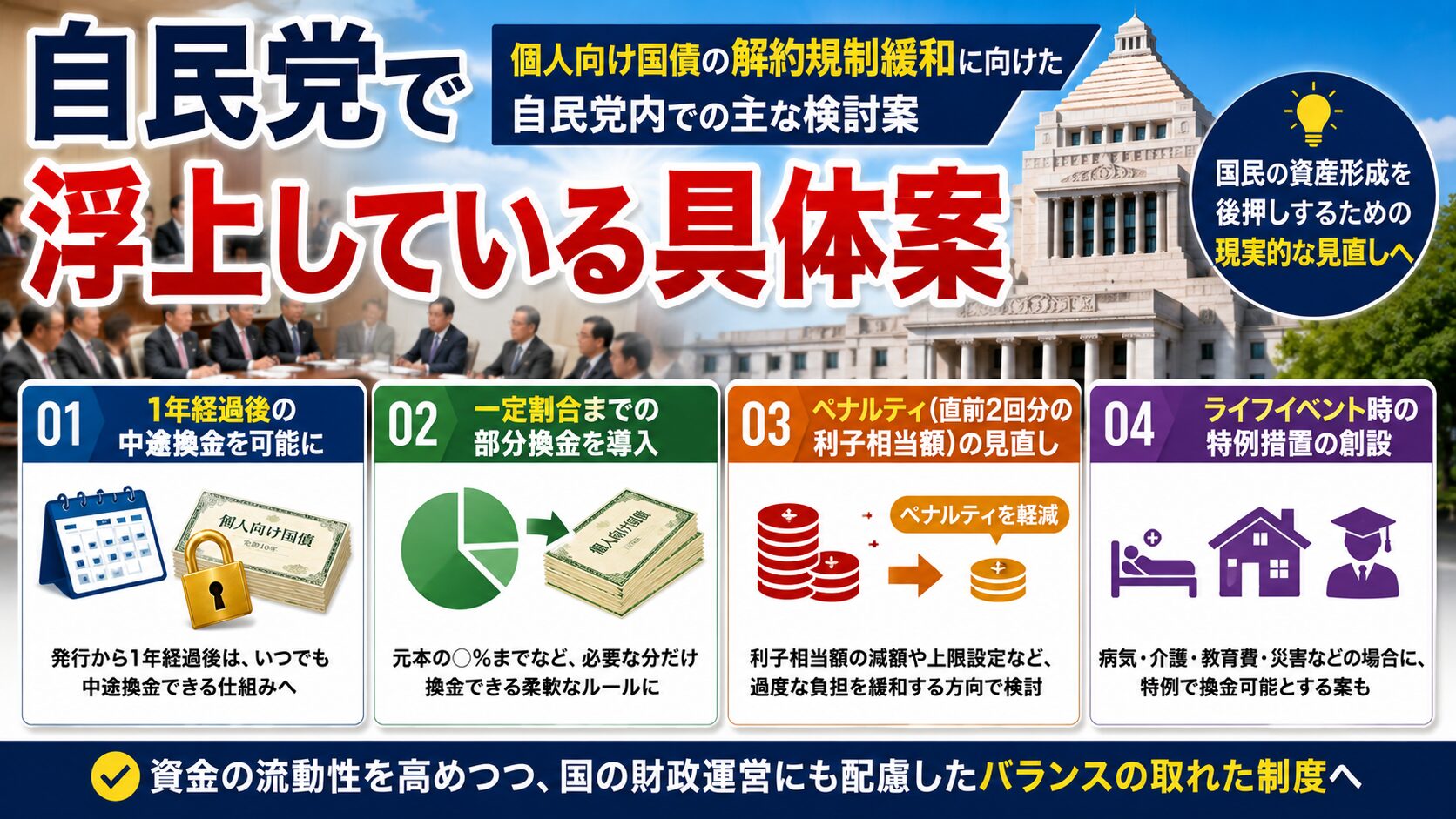

自民党で浮上している具体案

2026年に入り、自民党内では個人向け国債の制度見直しに関する議論が急速に具体化しています。

これまで「個人保有を増やすべき」という方向性は以前から存在していましたが、現在は実際の商品設計レベルまで踏み込んだ議論が進み始めています。

特に注目されているのが、

・利回り引き上げ

・解約規制緩和

・販売対象拡大

・新商品導入

の4つです。

これは単なる商品改良ではありません。

本質的には、

「日銀が縮小する国債保有を、国内個人マネーでどう補完するか」

という国家レベルの政策課題に直結しています。

現在の議論を理解するには、

「なぜ自民党がここまで個人向け国債に力を入れ始めたのか」

を把握することが重要です。

自民党が個人保有促進を明文化

現在の議論が本格化した背景には、自民党が政権公約レベルで「個人による国債保有促進」を明記したことがあります。

これは単なる金融商品PRではありません。

政府・与党が、

「今後の国債市場安定化には個人マネーが必要」

と正式に位置づけ始めたことを意味します。

特に近年は、

・日銀のテーパリング

・長期金利上昇

・海外投資家比率上昇

が同時進行しています。

この状況下では、従来のように日銀頼みの国債市場運営が難しくなります。

そこで政府・与党は、

「国内個人による安定保有」

を強化しようとしているのです。

そして、そのためには個人向け国債の商品性そのものを見直す必要があるという流れになっています。

利回り引き上げ案

最も分かりやすい施策が、

「利回り引き上げ」

です。

現在、日本は金利上昇局面にあります。

個人向け国債の金利も以前より大幅に高くなっていますが、政府・与党内では、

「預金との競争力をさらに高める必要がある」

という意見が出ています。

特に重要なのは、

「預金から国債への資金移動」

です。

日本では依然として現預金比率が非常に高く、多くの個人資産が低金利預金に滞留しています。

政府としては、この資金を国債市場へ誘導したい考えです。

そのためには、

「預金より魅力的」

と思われる水準が必要になります。

特に現在はインフレ局面です。

預金だけでは実質的な資産価値が目減りしやすくなっているため、

・元本保証

・国の信用力

・比較的高い金利

を兼ね備える個人向け国債への期待が高まっています。

もし利回りがさらに引き上げられれば、

「安全資産としてかなり魅力的」

という認識が一気に広がる可能性があります。

解約規制緩和案

今回最も注目されているのが、

「解約規制緩和」

です。

現在の個人向け国債は、購入後1年間換金できません。

これは長年、

「預金より使いづらい」

と言われてきた最大の弱点でした。

そこで現在、自民党内では、

・換金禁止期間短縮

・調整額縮小

・特例換金条件拡大

などが議論され始めています。

まだ正式制度案は公表されていませんが、方向性としては、

「もっと流動性を高めたい」

という意図が明確です。

これは非常に重要な変化です。

なぜなら、これまでの個人向け国債は、

「安全性重視」

が中心だったからです。

しかし今後は、

「安全性を維持しながら流動性も強化する」

方向へ変わろうとしています。

つまり、

「預金代替商品化」

が進み始めているのです。

もし換金制限が数か月単位まで短縮されれば、個人向け国債の競争力は大きく変わります。

特に、

・高金利

・元本保証

・比較的自由な換金性

が組み合わされれば、日本人の預金志向に非常に適合しやすい商品になります。

個人向け国債プラス構想

2027年から始まる「個人向け国債プラス」も重要なテーマです。

これは名称変更だけでなく、

「販売対象拡大」

を伴う制度変更です。

従来の個人向け国債は、原則として個人限定の商品でした。

しかし今後は、

・非営利法人

・医療法人

・宗教法人

・マンション管理組合

・資本金5億円未満の非上場法人

などへ販売対象が拡大されます。

これは非常に大きな意味を持ちます。

つまり政府は、

「個人だけではなく国内資金全体」

を国債市場へ取り込み始めているのです。

特に、

・安全運用ニーズ

・余剰資金保有層

との相性が良いため、安定保有層の拡大につながる可能性があります。

新しい変動利付国債の導入

さらに今後は、

「新たな変動利付国債」

の導入も検討されています。

背景にあるのは、金利上昇局面です。

固定金利型は、将来的な金利上昇時に魅力が低下しやすい特徴があります。

一方、変動型であれば市場金利上昇に追随しやすくなります。

つまり政府は、

「金利上昇時代に適応した商品ラインナップ」

へ移行しようとしているのです。

これは、長年の超低金利時代とは明らかに異なる発想です。

これらはすべて一つの政策パッケージ

重要なのは、

・利回り引き上げ

・解約規制緩和

・販売対象拡大

・新商品導入

が、それぞれ独立した話ではないという点です。

これらはすべて、

「国内資金による国債安定消化」

という一つの政策目的につながっています。

つまり現在の個人向け国債改革は、

「日銀後の国債市場」

をどう支えるかという国家戦略の一部なのです。

そして今後の制度設計次第では、日本人の資産運用行動そのものを変える可能性があります。

特に、

「安全資産は預金一択」

という時代から、

「安全資産として国債を保有する」

時代へ変化する可能性がある点は、非常に重要な転換点と言えるでしょう。

個人向け国債プラスとは何か

2027年から始まる予定の「個人向け国債プラス」は、今回の国債制度改革の中でも特に重要なテーマです。

一見すると単なる名称変更のように見えますが、実際には、

「国債の保有主体を大きく広げる政策転換」

という意味を持っています。

これまでの個人向け国債は、基本的に個人専用の商品でした。

しかし今後は、一定条件を満たす法人などにも販売対象が広がります。

これは、日本国債市場の構造そのものに影響を与える可能性があります。

ここでは「個人向け国債プラス」の仕組みと、その背景にある政策意図を詳しく解説します。

個人向け国債プラスは2027年1月から開始予定

現在、財務省は2026年12月募集・2027年1月発行分から、

「個人向け国債」

を、

「個人向け国債プラス」

へ名称変更する方針を示しています。

ここで重要なのは、

「商品性自体は現時点で大きく変わらない」

という点です。

つまり、

・元本保証

・最低金利保証

・中途換金制度

などの基本設計は維持される予定です。

しかし、本当のポイントは名称ではありません。

最大の変更点は、

「販売対象の拡大」

です。

なぜ販売対象を拡大するのか

これまでの個人向け国債は、その名の通り個人向け商品でした。

しかし今後は、

・非営利法人

・医療法人

・宗教法人

・一般社団法人

・マンション管理組合

・資本金5億円未満の非上場法人

などにも販売される方向で制度整備が進められています。

これは非常に大きな政策変更です。

なぜなら政府は現在、

「国債を保有する国内主体を増やしたい」

と考えているからです。

従来の日本国債市場は、

・日銀

・銀行

・保険会社

・海外投資家

への依存度が高い構造でした。

しかし現在は、日銀のテーパリングによってその構造が変わり始めています。

そのため政府・財務省は、

「国内で安定的に保有してくれる新たな主体」

を増やす必要に迫られているのです。

個人向け国債プラスは、その受け皿拡大政策の一部です。

なぜ非営利法人や管理組合が対象になるのか

今回の対象拡大で特徴的なのは、

「比較的安定した余剰資金を持つ組織」

が選ばれている点です。

例えば、

・医療法人

・宗教法人

・マンション管理組合

などは、大規模な短期売買を行う投機主体ではありません。

比較的長期安定資金を保有しているケースが多く、安全性重視の運用ニーズがあります。

つまり政府は、

「短期売買ではなく、安定保有してくれる層」

を増やしたいのです。

これは非常に重要なポイントです。

現在の政策の本質は、

「国債市場の安定化」

だからです。

単に販売数量を増やしたいだけではありません。

政府が求めているのは、

「急激に売られにくい国内資金」

なのです。

個人向け国債プラスは預金代替商品戦略でもある

個人向け国債プラスには、もう一つ重要な意味があります。

それは、

「預金代替商品化」

です。

日本では依然として、現預金比率が極めて高い状態が続いています。

しかし現在は、

・インフレ進行

・金利上昇

・資産防衛ニーズ増加

によって、「現金だけでは不安」という意識が強まりつつあります。

そこで政府は、

「安全性を維持したまま、預金より有利な商品」

として個人向け国債を再設計しようとしています。

特に今後、

・利回り引き上げ

・解約規制緩和

が進めば、個人向け国債プラスはさらに強力な商品になります。

例えば、

・元本保証

・比較的高い金利

・一定の流動性

・国の信用力

を兼ね備える商品になれば、

「銀行預金の代わり」

として利用する人が増える可能性があります。

これは政府が目指している方向性とも一致しています。

変動利付国債の拡充も重要テーマ

さらに今後は、新たな変動利付国債の導入も予定されています。

これは金利上昇時代への対応です。

長年の超低金利時代では、

「固定金利でも十分」

という環境でした。

しかし現在は状況が変わっています。

市場金利が上昇する局面では、固定金利型商品の魅力は低下しやすくなります。

一方、変動型であれば市場金利上昇に追随できます。

つまり政府は、

「金利正常化後の世界」

に合わせた商品設計へ移行し始めているのです。

これは非常に大きな転換点です。

個人向け国債プラスは国家戦略の一部

ここで重要なのは、

「個人向け国債プラスは単なる商品名変更ではない」

という点です。

本質は、

・日銀依存からの脱却

・国内安定保有層拡大

・海外投資家依存リスク低減

・家計金融資産活用

という、日本の国債市場改革そのものです。

つまり個人向け国債プラスは、

「日銀後の日本国債市場をどう安定化させるか」

という国家戦略の中核に位置づけられています。

そして今後、

・税制優遇

・相続優遇

・解約規制緩和

・新商品追加

などが組み合わされれば、日本人の資産運用構造そのものが変わる可能性があります。

特に、

「安全資産=預金」

という長年の常識が、

「安全資産=国債+預金」

へ変化する可能性がある点は、今後の大きな注目ポイントです。

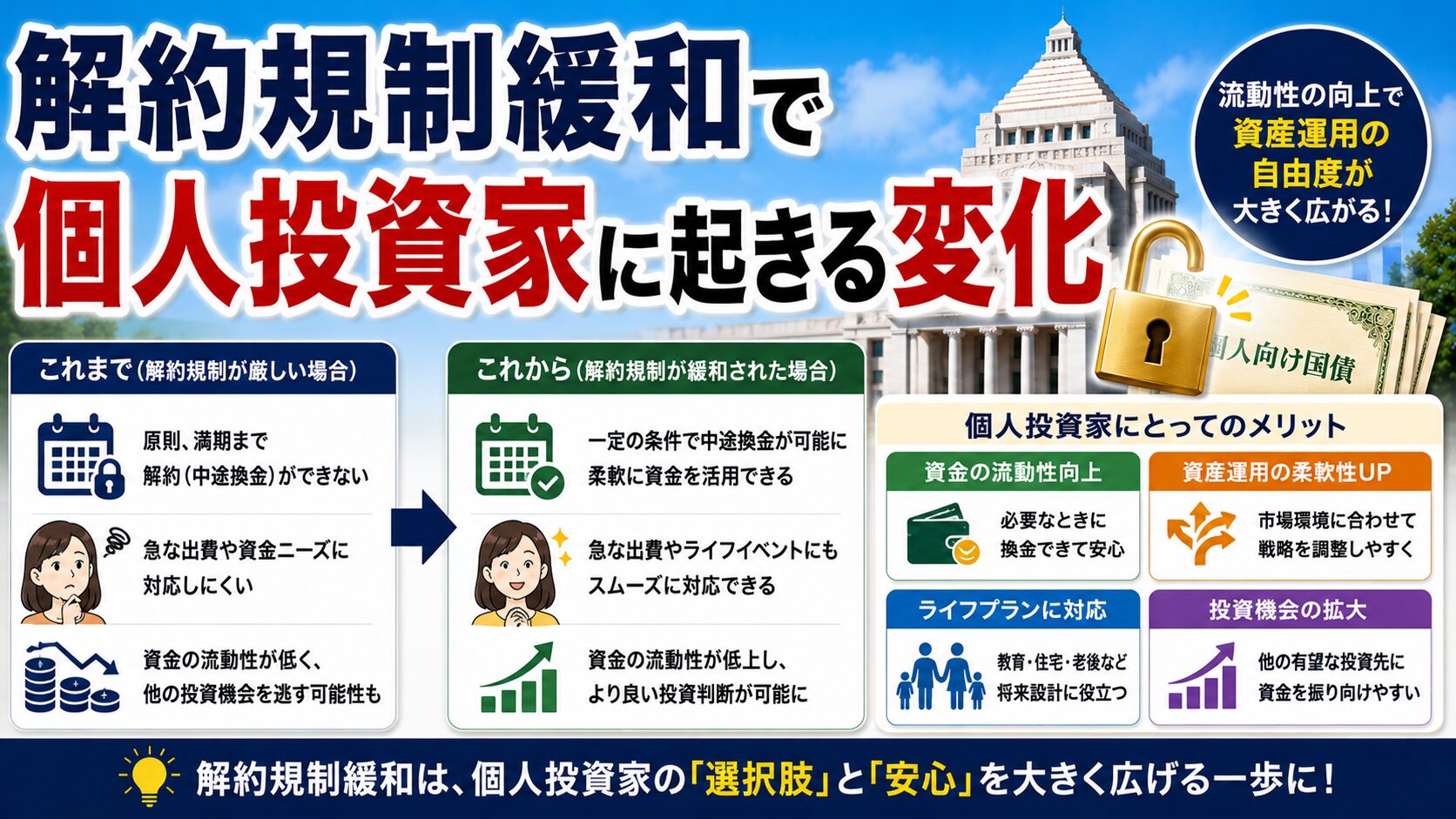

解約規制緩和で個人投資家に起きる変化

もし個人向け国債の解約規制緩和が実現すれば、最も大きく変わるのは「個人投資家から見た使いやすさ」です。

これまで個人向け国債は、

「安全だが使いづらい商品」

というイメージを持たれやすい側面がありました。

理由は明確です。

購入後1年間は換金できず、途中換金時には調整額も発生するため、

「いつでも使えるお金」

として扱いにくかったからです。

しかし今後、

・換金禁止期間短縮

・調整額縮小

・特例換金条件拡大

などが実現すれば、個人向け国債はこれまでとは全く違う商品へ変化する可能性があります。

それは単なる制度変更ではありません。

日本人の資産管理スタイルそのものを変える可能性があります。

預金との競争力が一気に高まる

最も大きな変化は、

「預金との比較で不利だった点が改善される」

ことです。

現在、日本人の多くは資産の大半を預金で保有しています。

理由はシンプルです。

・元本保証

・すぐ引き出せる

・仕組みが分かりやすい

からです。

特に日本では、

「流動性への安心感」

が非常に重視されます。

そのため、どれだけ利回りが高くても、

「しばらく引き出せない」

商品には警戒感を持つ人が多い傾向があります。

現在の個人向け国債は、まさにそこが弱点でした。

しかしもし、

「数か月後から換金可能」

レベルまで緩和されれば、状況は大きく変わります。

特に今は金利上昇局面です。

普通預金金利は依然として低い一方、個人向け国債の金利は上昇しています。

つまり、

・元本保証

・比較的高い利回り

・一定の流動性

が揃えば、

「預金より有利な安全資産」

として認識されやすくなります。

これは非常に大きな変化です。

安全資産の考え方が変わる可能性

これまで日本では、

「安全資産=現金・預金」

という考え方が圧倒的でした。

しかしインフレ局面では、現金だけを持つことにもリスクがあります。

なぜなら、物価上昇によって実質的な資産価値が下がるからです。

例えば年2%インフレが続けば、現金の購買力は徐々に低下していきます。

一方、個人向け国債は金利を受け取れます。

特に変動10年型は、市場金利上昇に一定程度追随する特徴があります。

つまり今後は、

「安全性を維持しながら、インフレにもある程度対応したい」

というニーズが強まる可能性があります。

そこに流動性改善が加われば、

「預金だけではなく、国債も安全資産として持つ」

という考え方が広がる可能性があります。

これは日本人の資産形成文化において、大きな転換点になり得ます。

資産防衛商品としての魅力が高まる

現在の日本では、

・物価上昇

・円安

・金利正常化

・社会保険料負担増

などによって、

「資産を守りたい」

というニーズが強まっています。

その中で個人向け国債は、

・元本保証

・国による信用

・比較的高い安全性

を持つ商品として注目されています。

特に株式市場が不安定な局面では、

「リスク資産を減らして安全資産比率を高めたい」

という動きが強まる傾向があります。

ただし従来は、

「安全だけど流動性が低い」

という問題がありました。

もし解約規制緩和によって流動性が改善すれば、

「いざという時に現金化できる安全資産」

として魅力が大きく高まります。

これは高齢世代だけではありません。

近年は30代〜40代でも、

「新NISAはやるが、全額リスク資産は不安」

という人が増えています。

そのため、

・攻めの資産

・守りの資産

を分けて考える動きが広がっています。

個人向け国債は、その「守りの資産」の有力候補になり得るのです。

金利上昇局面でさらに存在感が増す

現在の日本は、長年続いたゼロ金利時代から変化し始めています。

これは個人向け国債にとって非常に重要です。

なぜなら、金利が低すぎた時代は、

「預金との差が小さい」

という問題があったからです。

しかし現在は違います。

固定3年型などでは、以前より大幅に高い金利が提示されるようになっています。

つまり今後、

・金利上昇

・流動性改善

が同時進行すれば、個人向け国債の魅力はさらに高まる可能性があります。

特に、

「リスクを取りすぎたくないが、現金だけも不安」

という層には強く刺さりやすい商品になります。

一方で注意点もある

ただし、解約規制緩和によってメリットだけが増えるわけではありません。

注意点もあります。

まず、制度変更後も完全自由換金になるとは限りません。

政府としては、

「大量解約リスク」

を警戒しているためです。

そのため、

・一部制限維持

・調整額継続

・段階的緩和

などになる可能性があります。

また、金利上昇局面では、

「今よりさらに高金利の商品が後から出る」

可能性もあります。

つまり、

「今買った商品より後発商品の方が有利」

になるケースもあり得ます。

そのため個人投資家は、

・資金を一括投入しない

・期間分散する

・金利動向を見る

などの視点も重要になります。

個人向け国債は今後別物になる可能性がある

現在議論されている改革は、単なる制度調整ではありません。

本質的には、

「個人向け国債を、より預金に近い商品へ変える」

流れです。

もし、

・高金利

・元本保証

・高流動性

が実現すれば、個人向け国債は従来とは全く違うポジションになります。

それは、

「国が発行する新しい安全資産」

として、日本人の資産運用に深く入り込む可能性があります。

そしてその変化は、今後の日本の資産形成戦略に大きな影響を与えるかもしれません。

今後のスケジュールと注目ポイント

個人向け国債の解約規制緩和は、現時点ではまだ正式決定された制度ではありません。

現在は、

「自民党内での提言段階」

に位置づけられており、今後は与党税調・財務省・金融市場関係者の議論を経て制度設計が具体化していく流れになります。

そのため投資家としては、

「いつ何が決まるのか」

を時系列で整理しておくことが重要です。

ここでは今後の重要スケジュールと、特に注目すべきポイントを分かりやすく解説します。

2026年後半は制度議論が本格化する可能性

2026年後半は、個人向け国債改革の方向性が見え始める重要局面になります。

特に注目されるのが、

「与党税制調査会」

の議論です。

年末に向けて与党税調では、毎年さまざまな金融・税制改正議論が行われます。

今回の個人向け国債改革でも、

・税制優遇

・保有促進策

・長期保有インセンティブ

などが論点になる可能性があります。

特に市場関係者が注目しているのは、

「相続税優遇」

や、

「非課税措置」

の有無です。

なぜなら、単純な解約規制緩和だけでは、巨額の個人マネーを十分に動かせない可能性があるためです。

そのため今後は、

・長期保有優遇

・税制メリット追加

・保有インセンティブ強化

などがセットで議論される可能性があります。

2027年1月は大きな節目

最も分かりやすい制度変更は、

「個人向け国債プラス」

の開始です。

2026年12月募集・2027年1月発行分から、

・名称変更

・販売対象拡大

が実施される予定です。

これは既定路線に近く、現時点では実施可能性が高いと見られています。

ここで重要なのは、

「対象拡大によって国内保有層が増える」

ことです。

特に、

・非営利法人

・医療法人

・管理組合

などが対象に加わることで、

「安定保有資金」

の取り込みが進む可能性があります。

つまり2027年は、

「国債の国内安定保有戦略」

が本格始動するタイミングになる可能性があります。

解約規制緩和そのものは段階導入の可能性

一方で、解約規制緩和そのものについては、すぐ全面実施されるとは限りません。

なぜなら政府・財務省は、

「大量解約リスク」

を非常に警戒しているからです。

もし流動性を高めすぎると、

・金利急上昇時

・市場混乱時

に大量換金が発生する可能性があります。

そのため実際には、

・換金禁止期間を少し短縮

・調整額を一部緩和

・限定条件のみ優遇

など、

「段階的緩和」

になる可能性があります。

これは過去の制度変更でも同様でした。

以前も、

・換金禁止期間 2年→1年

・調整額 4回分→2回分

という形で徐々に緩和されています。

つまり今回も、

「いきなり全面自由化」

ではなく、

「慎重な段階導入」

になる公算が高いと考えられます。

2027年以降は新商品導入も焦点

2027年以降は、

「新たな変動利付国債」

の導入も大きなテーマになります。

現在の日本は、超低金利時代から金利正常化局面へ移行しています。

そのため政府としても、

「金利上昇時代に合う商品」

への再設計を進める必要があります。

特に変動型商品は、

・金利上昇への対応力

・インフレ耐性

を持ちやすいため、今後さらに重要性が高まる可能性があります。

つまり今後の個人向け国債は、

「超低金利時代の商品」

から、

「金利上昇時代の商品」

へ進化していく可能性があります。

投資家が特に見るべきポイント

今後、個人投資家が注視すべきポイントは主に5つです。

解約禁止期間がどう変わるか

最大の焦点です。

1年ルールが、

・数か月へ短縮

・条件付き短縮

・実質維持

のどれになるかで商品性は大きく変わります。

中途換金調整額が維持されるか

調整額が縮小・撤廃されれば、流動性はさらに高まります。

一方で政府側コストは増加します。

ここは制度設計上の重要論点です。

税制優遇が追加されるか

市場では、

・相続税優遇

・非課税措置

などの可能性も注目されています。

もし実現すれば、個人向け国債の魅力は大きく変わります。

新商品がどこまで拡充されるか

変動型商品の拡大や、新しい長期保有型商品が導入される可能性もあります。

海外では、

・特典付き国債

・インフレ連動型

・抽選型

など多様な商品があります。

日本でも将来的に商品多様化が進む可能性があります。

日銀テーパリングのペース

実は最重要なのがここです。

日銀の国債買い入れ縮小ペースによって、

「どれだけ個人マネーが必要か」

が変わるためです。

つまり、日銀政策が個人向け国債改革のスピードを左右する可能性があります。

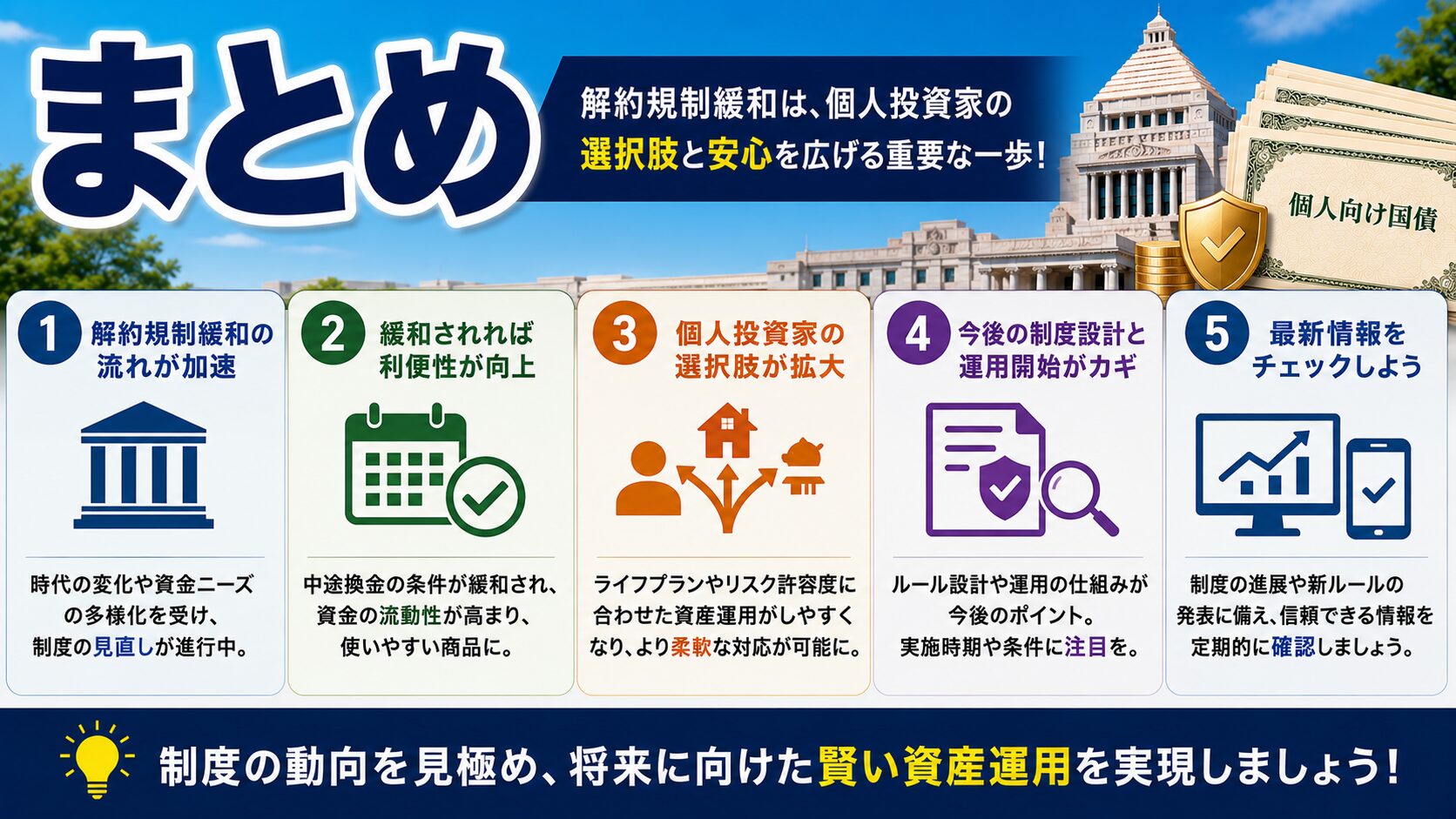

まとめ

日本国債の解約規制緩和は、単なる金融商品改良ではありません。

本質は、

「日銀依存から脱却した後の国債市場をどう安定化させるか」

という国家レベルの政策テーマです。

現在の日本では、

・日銀テーパリング

・長期金利上昇

・海外投資家比率上昇

が同時進行しています。

その中で政府・与党は、

「国内個人マネー」

を国債市場の新たな受け皿として本格活用しようとしています。

そして、そのための改革として浮上しているのが、

・利回り引き上げ

・解約規制緩和

・販売対象拡大

・新商品導入

です。

特に解約規制緩和が実現すれば、個人向け国債は、

「安全だが流動性が低い商品」

から、

「預金に近い高流動性安全資産」

へ変化する可能性があります。

これは日本人の資産運用文化そのものを変える可能性があります。

これまで日本では、

「安全資産=預金」

が圧倒的でした。

しかし今後は、

「安全資産として国債を持つ」

という考え方が広がる可能性があります。

一方で、

・大量解約リスク

・利払い負担増

・市場安定性

などの課題も存在するため、制度変更は慎重に進められる見通しです。

現時点ではまだ提言段階ですが、2026年後半から2027年にかけて、制度改革議論はさらに加速する可能性があります。

特に、

・与党税調

・財務省

・日銀の国債オペ方針

は、今後の方向性を左右する重要ポイントです。

今後の日本では、

「金利がある世界」

が本格化する可能性があります。

その中で個人向け国債は、預金・株式・投資信託とは異なる、

「第四の資産防衛手段」

として存在感を強めていくかもしれません。

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。