※本ページはプロモーションが含まれています。

新NISA(つみたてNISA・成長投資枠)は、2024年1月から制度が変更され、非課税投資の枠が大幅に拡充されます。

一方で、投資に不慣れな方が制度を活用する際、いくつかの注意点や計画の立て方が重要になります。

この記事では、新NISAを始めるベストなタイミングや損を避けるための注意点について分かりやすく解説します。

新NISAを始めるベストなタイミング

- 2025年の早い段階でスタートがおすすめ 新NISAは、非課税の恩恵を最大限に受けるためには投資期間を長くとることが重要です。

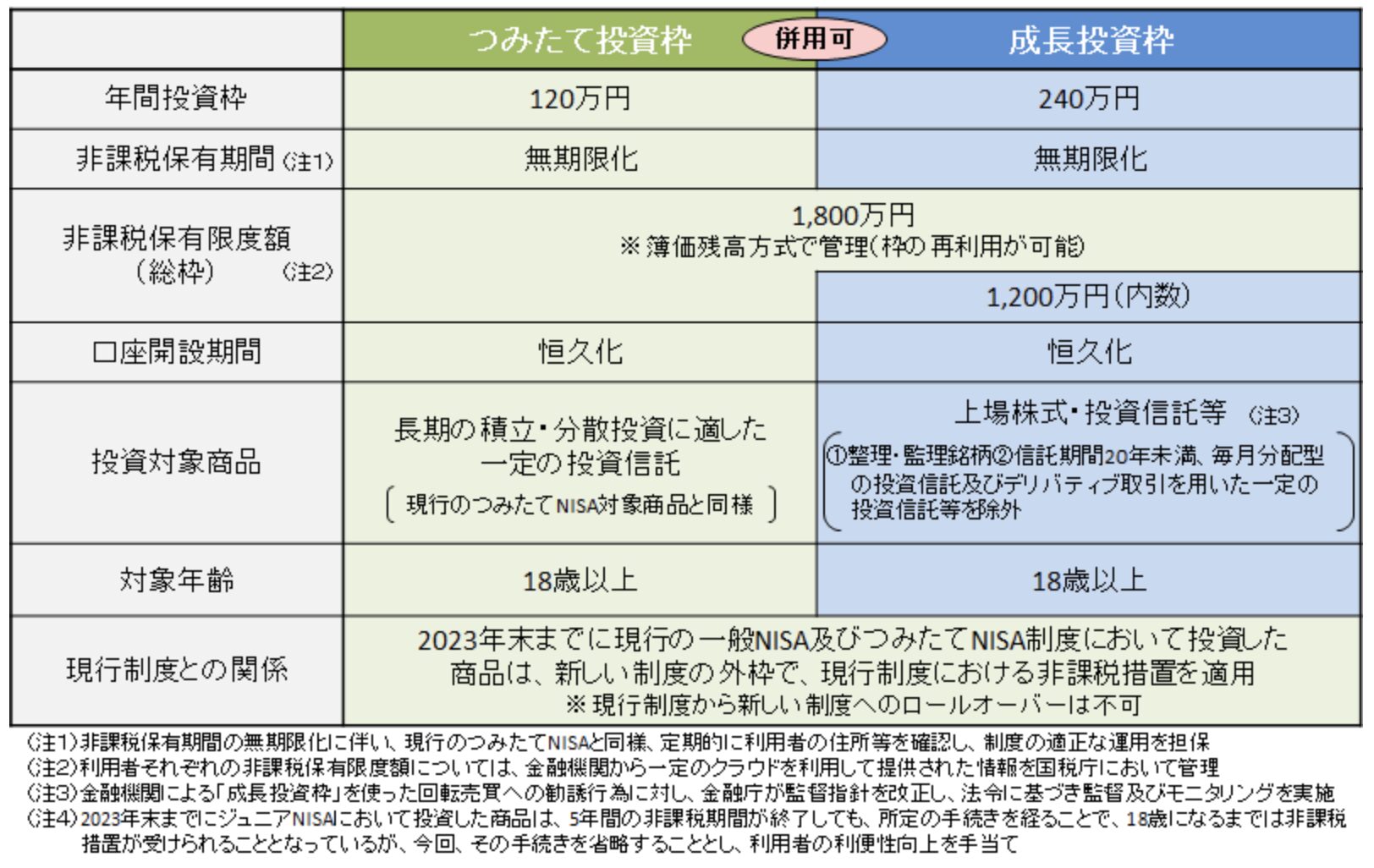

年初めに始めると、その年の非課税枠をしっかり活用できます。- 新NISAの非課税枠

- つみたて投資枠: 年間120万円

- 成長投資枠: 年間240万円

- 非課税期間は無期限のため、早めに始めることで複利効果を長期間享受できます。

引用元:金融庁

引用元:金融庁

- 新NISAの非課税枠

- タイミングに迷うなら「ドルコスト平均法」を活用 投資のタイミングを見極めるのは難しいため、定期的に一定額を投資する「ドルコスト平均法」が効果的です。価格変動リスクを分散し、購入価格の平均化が期待できます。

引用元:

引用元:新NISAを始める際のポイント

1. 投資する商品を慎重に選ぶ

- つみたて投資枠: 主に長期・分散投資向けの投資信託が対象です。信託報酬が低く、運用実績の良いインデックスファンドが初心者におすすめ。

- 成長投資枠: 上場株式やETFも選べます。リスクを抑えるために分散投資を心がけましょう。

2. 非課税枠をフル活用する計画を立てる

- 無理のない範囲で毎年の非課税枠を使い切るのが理想的です。

特に「つみたて投資枠」は、早めに使うほど将来のリターンが期待できます。

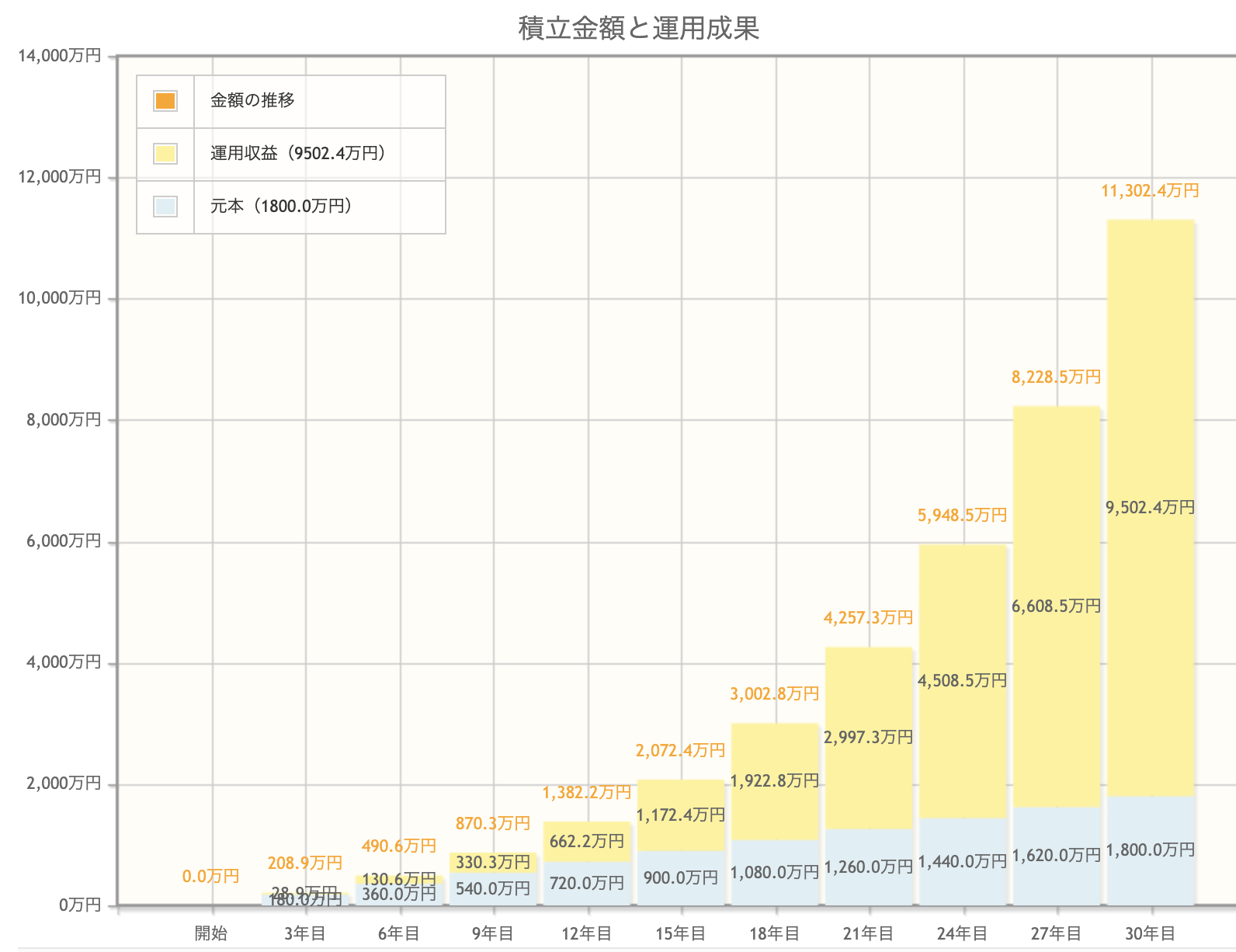

でもさすがに年間360万円をNISAに回すのは...

それなら例えば、月の積立金額5万、年利10%、積立期間30年で非課税枠を使い切ると...

年利10%の運用を目指すと、積立開始から29年目には資産1億円を超える可能性があります。

3. 金融機関選びは慎重に

- 新NISA口座は1人1口座のみ。手数料の低いネット証券(例: 楽天証券、SBI証券、マネックス証券など)が人気です。

取扱商品やサービス内容も比較して選びましょう。

SBI証券

SBI証券は、投資信託の保有でdポイントやPontaポイントなどの選べるポイントが貯まる点もおすすめポイントです。

クレカ積立ではVポイントが貯まります。

取引コストも低く、豊富なSBI証券は初心者から経験者にもおすすめの証券会社です。

国内株式個人取引シェアNo.1!

楽天証券

楽天証券は、投資信託の取扱数がネット証券の中でも圧倒的に多いのが特徴です。

積立投信を行う際に10万円まで楽天クレジットカードでの支払いを選択することもできます。

その金額に応じてポイントが得られる他、

時々行われるキャンペーンでさらにポイントを得られることもあります。

貯まったポイントは、投資信託の購入に使うことができて、

お得に投資ができる点もおすすめする理由です。

僕は普段の生活で溜まったポイントを投資に回しているよ!

【たったの5分で申込完了】

>この他のおすすめ証券口座が知りたい人は、こちらからご覧ください

実践的なステップ:具体的な行動プラン

1日目: 新NISA口座の開設準備

- ネット証券(例: 楽天証券、SBI証券、マネックス証券)で資料請求。

- 必要書類(本人確認書類、マイナンバー)を準備。

1週間目: 投資計画の立案

- 毎月の投資金額を設定(収入の5-10%)。

- 「つみたて投資枠」で利用するファンドを1〜3本選ぶ。

1ヶ月目: 積立投資スタート

- 口座を開設し、自動積立の設定を行う。

- 初回の投資を実施し、毎月の積立スケジュールを確認。

>毎月の積立金額が1万、3万、5万でどう変わるのか投資戦略も重要なので、気になる方はこちらからご覧ください👇

損しないための注意点

1. 損益通算ができない

NISA口座で発生した損失は一般口座や特定口座と損益通算できません。

そのため、価格変動が大きい個別株式への集中投資はリスクが高くなります。

2. 非課税期間終了後の扱いに注意

NISA口座で保有する資産は、非課税期間終了後に特定口座や一般口座に移管され、移管後の売却益には課税が発生します。長期的な計画を立てましょう。

3. 余剰資金で投資をする

生活費や緊急資金を確保したうえで、余裕資金を使って投資をすることが大切です。

資金不足による途中解約は、せっかくの非課税の恩恵を減らす結果になります。

初心者が躓きやすいポイント

(1) 投資商品選びの迷い

- よくある失敗例: 銘柄選定に時間をかけすぎて投資を開始できない。

- 対策: 初心者には、信託報酬が低いインデックスファンド(例: S&P500や全世界株式)がおすすめ。

特に「つみたて投資枠」では、金融庁が選定した基準を満たす商品が提供されるため、その中から選ぶと安心。

(2) 投資金額の設定ミス

- よくある失敗例: 毎月の積立金額を高く設定しすぎて途中でやめる。

- 対策: 初期の目安は「収入の5-10%」。例えば、月収30万円の場合、月1.5~3万円程度からスタートするのが現実的。

(3) 相場の変動に慌てる

- よくある失敗例: 一時的な値下がりで損切りをしてしまう。

- 対策: 長期運用を前提にする新NISAでは、短期的な値動きに動揺しないことが大切。専門家も「投資信託は最低でも10年以上持つべき」と推奨しています。

よくある失敗例と対策

| 失敗例 | 理由 | 対策 |

|---|---|---|

| 銘柄をリサーチしすぎて投資を始められない | 情報過多により決断力が鈍る | 最初はバランス型ファンドを選び、運用しながら知識を深める。 |

| 毎月の積立額を無理して設定する | 長期の家計に負担がかかる | 投資可能な余剰資金だけを使い、無理なく積立額を設定。 |

| 市場の暴落で売却してしまう | 市場の短期変動に対する理解が不足 | リスク許容度を事前に見極め、暴落時には追加購入のチャンスと考えるマインドセットを持つ。 |

まとめ: 早めのスタートが成功の鍵

新NISAは、長期的な資産形成を考える上で非常に有利な制度です。

2024年の早い段階で始め、定期的な積立投資を行うことでリスクを抑えながら資産を増やすことが可能です。

まずは投資商品や金融機関を慎重に選び、非課税枠を最大限に活用する計画を立てましょう。

行動を始めるための具体的ステップ

- 1. ネット証券口座を開設する: 2024年1月以降にスムーズに投資を始めるため、12月中に準備。

- 2. 投資金額を決める: 月収の5-10%を目安に無理のない計画を立てる。

- 3. 初期投資を実行する: 長期目線で定期的に資産を積み立てる。

時間や予算が限られている場合でも、少額から自動積立を利用すれば誰でもスタート可能です。

新NISAは、将来の資産形成を加速する強力なツール。今日から一歩を踏み出しましょう!

でもまだちょっと投資って不安...

そんな方は無料でアップルなどの人気株がもらえる証券口座もあるよ!

>僕が人気株が当たるキャンペーンに参加した結果を紹介しているので、よかったら見てみてください👇

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。