はじめに|2028年の遺族年金改悪が私たちの生活設計に与える衝撃

2025年に成立した年金改革関連法により、遺族年金制度は2028年4月に大転換期を迎えます。

「改悪」と呼ばれる最大の理由は、これまで生涯支給だった遺族厚生年金が 最長5年間の有期給付へ短縮 される点です。

配偶者の死後に長期的な収入源として心の支えになっていた年金が、わずか5年で打ち切られる──そんな大きな制度ギャップが、いま静かに家計と老後設計に影を落としています。

しかし、この改正は単なるマイナス変更ではありません。

1.3倍の有期給付加算、男性への給付拡大、死亡時分割で老齢厚生年金を増額 など、家計を下支えする新ルールも同時に導入されます。

言い換えれば、“改悪”と“改善”が同居するパッケージ改正なのです。

だからこそ、損をしないためには「悪い点だけを嘆く」のではなく、制度の全貌を正しく理解し、活かせる仕組みを取りこぼさない ことが何より重要になります。

遺族年金は「備えの最終防衛線」。

配偶者が突然亡くなったとき、生活水準を維持できるかどうかは、ここで受け取れる年金額と支給期間に大きく依存します。

たとえば、30歳で子どものいない共働き夫婦の場合、改正前なら妻は生涯で約3,800万円の遺族厚生年金を受け取れました。

改正後は有期5年・加算1.3倍でも総額約1,100万円へ激減する試算があります。

差額は2,700万円──住宅ローンの残債や教育費を圧迫する額です。

反対に、自営業の夫が亡くなったケースでは、従来は遺族厚生年金の対象外だった配偶者にも新たに年金が支給されるため、「改善」と映るかもしれません。

このように家族構成・年齢・働き方によって“明暗”がくっきり分かれる 点が、今回の改正の難しさです。

記事第1章では、まず読者の皆さんが「自分は影響を受ける側なのか?」「それとも恩恵を受ける側なのか?」を判断するための全体像を提示します。

そして続く各章で、改正ポイントの詳細、損をしないための対策、具体的なシミュレーションまでを網羅的に解説していきます。

本章のまとめ

- 2028年4月施行の改正で、遺族厚生年金は原則5年の有期給付へ。

- 一方で、有期期間は従来比1.3倍で支給され、男性も受給可能に。

- 改悪と改善が同時に進む ため、影響は世帯ごとに大きく異なる。

- 早期に制度を把握し、保険・資産形成・就労計画をアップデートすることが家計防衛の鍵。

次章では、そもそも遺族基礎年金・遺族厚生年金とは何か、現行制度の仕組みを“5分でわかる”レベルにかみ砕いて解説します。

制度理解の土台を固め、改正ポイントをより深く理解していきましょう。

遺族年金とは何か|遺族基礎年金・遺族厚生年金の基本を5分で理解

遺族年金はいざという時に遺族を支える公的保障

遺族年金は、家計の大黒柱が亡くなった後に遺された家族を経済的に支援するための公的年金給付です。

会社員・公務員・自営業など加入制度によって受け取れる年金の種類と計算方法が異なりますが、ポイントは「被保険者が納めた保険料をベースに、遺族の生活費を補填する仕組み」であることです。

生命保険のように契約更新や加入制限がなく、広く国民をカバーする“最後のセーフティネット”と言えます。

まずはこちらをご覧ください👇

二本柱で構成される遺族年金

- 遺族基礎年金(国民年金)

- 原則として「18歳年度末までの子(障害がある場合は20歳未満)」を養育する配偶者、または子自身が受給対象です。

- 年額782,800円+子の加算(第1子・第2子各224,900円、第3子以降74,900円)。2028年改正では子の加算が約28万円へ増額予定です。

- 自営業や専業主婦世帯など、第1号被保険者の死亡でも支給されるのが特徴です。

- 遺族厚生年金(厚生年金)

- 会社員や公務員が亡くなった場合に、報酬比例部分の4分の3相当額が配偶者・子・父母などに支給されます。

- 現行制度では「子どもがいない30歳以上の妻」に無期限支給、「30歳未満の妻」は5年の有期支給、「55歳以上の夫」は60歳から無期限支給という複雑な条件があります。

- 2028年以降は“男女・年齢を問わず60歳未満は5年間の有期”に統一されるため、制度の理解が一層重要になります。

遺族基礎年金と遺族厚生年金の違い

| 項目 | 遺族基礎年金 | 遺族厚生年金 |

|---|---|---|

| 加入制度 | 国民年金(全員が加入) | 厚生年金(会社員・公務員等) |

| 受給要件 | 子のいる配偶者、または子本人 | 配偶者・子・父母・祖父母(要件あり) |

| 金額計算 | 定額+子の加算 | 報酬比例額×3/4(平均賃金に比例) |

| 支給期間 | 子が18歳年度末まで(原則) | 無期または有期(改正で原則5年) |

| 制度変更点 | 子の加算額増額 | 有期給付化+加算1.3倍など |

遺族年金が支給される基本条件

- 被保険者の死亡日までに一定の保険料納付要件を満たしていること

‐ 国民年金・厚生年金とも「加入期間の3分の2以上保険料納付済み」または直近1年間未納がないことが原則。 - 受給者が法律で定める“遺族の範囲”に該当すること

‐ 配偶者や子は第一順位、父母・祖父母は第二順位。順位が高い遺族がいれば下位の遺族は受給できません。

実際いくら受け取れる?ざっくり試算

- 会社員(平均報酬月額35万円、勤続20年)の夫が亡くなったケース

- 遺族基礎年金:年78.28万円+子1人22.49万円=100.77万円

- 遺族厚生年金:報酬比例額(約41万円)×3/4=約30.75万円

合計年約131.5万円が目安。2028年以降は有期5年の場合、1.3倍加算で年40万円強上乗せされる一方、6年目以降は打ち切りとなります。

知っておきたい注意点

- 老齢年金と同時に受給する場合は“年金選択”のルールが適用され、どちらか一方を全額、もう一方を一部支給(振替加算等)となります。

- 障害年金受給中の配偶者は遺族年金と重複可。ただし65歳以降の選択は要確認です。

- 外国人配偶者でも在留資格と婚姻実態があれば受給可能。国際結婚世帯は届出漏れに注意してください。

次章では、2028年改正の核心である「有期給付化」「死亡時分割制度」など5大ポイントを詳細解説し、家計に与える影響をシミュレーションします。

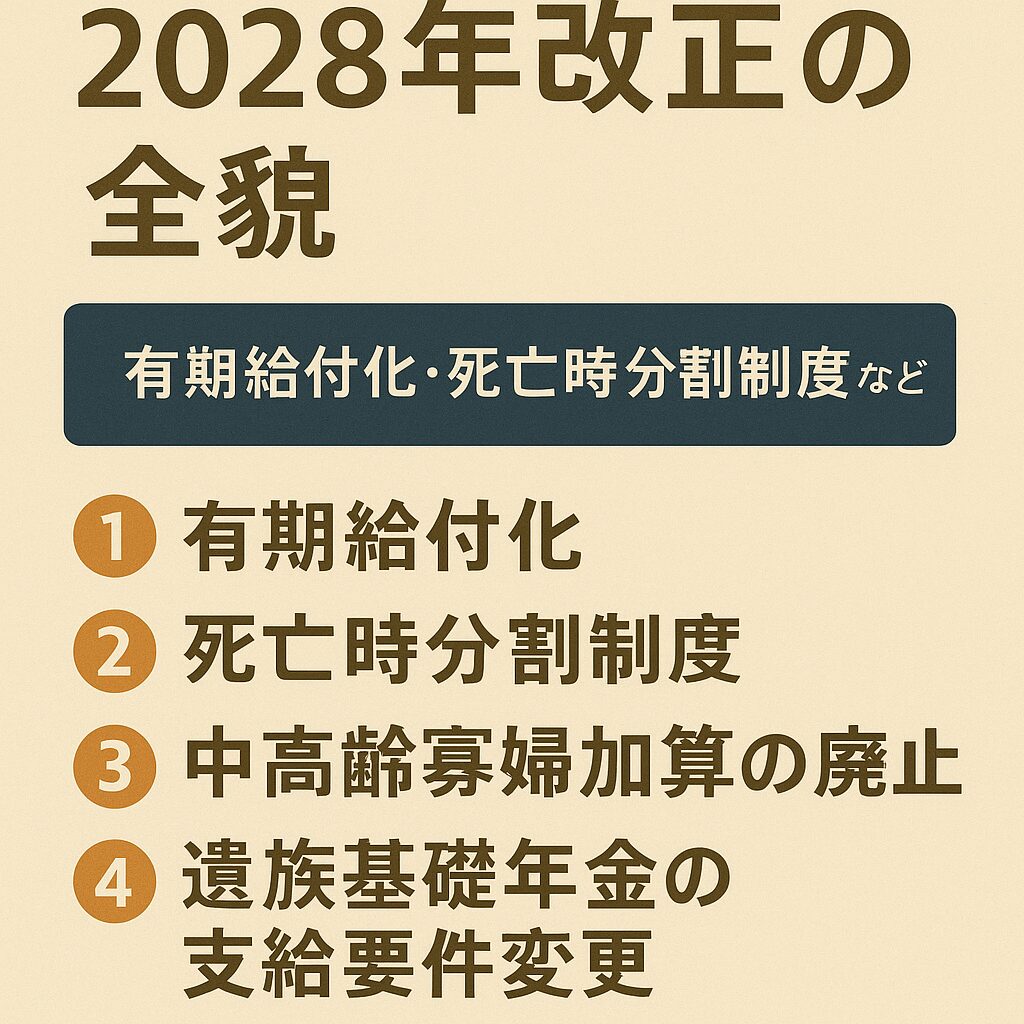

2028年改正の全貌|有期給付化・死亡時分割制度など主要5ポイント

2028年4月から始まる新制度は、遺族厚生年金をめぐる5つの大型アップデートで構成されます。

ここでは家計へのインパクトが大きい順に、改正ポイントとその狙い、注意点を整理します。

1 有期給付化で原則最長5年に短縮

最大の変更は有期給付の導入です。

男女問わず60歳未満の配偶者は、子どもが成人後も含めて“原則5年”で支給が終了します。

従来の「妻30歳以上は終身支給」という特例がなくなるため、若年世帯ほど生活設計の見直しが急務となります。

2 有期給付加算で1.3倍に増額

短期集中で生活再建を後押しするため、有期期間中は従来額の約1.3倍が自動加算されます。

加算総額は標準報酬によって異なるものの、平均月収35万円・勤続20年のケースで年間約12万円超の上乗せが見込めます。

3 継続給付制度の導入

5年終了後も、①障害年金の受給権がある ②年収122万円以下 など一定要件を満たすと減額または全額で継続受給が可能です。

申請主義なので、忘れずに年収確認書類を添えて市区町村窓口へ手続きを行う必要があります。

4 死亡時分割制度で老後年金を底上げ

亡くなった配偶者の厚生年金記録の約半分が、残された配偶者の記録に自動的に上乗せされます。

65歳以降に受け取る老齢厚生年金が増えるため、受給終了後のギャップを補填できるメリットがあります。

婚姻期間が短い場合は上乗せ額が小さくなる点に注意してください。

5 中高齢寡婦加算の段階的廃止

40歳以上65歳未満、子のいない妻に支給されてきた年約62万円の加算は、2028年以降25年間で段階的にゼロへ。

経過措置として2028年度の新規受給者には約59万円、その後毎年2%ずつ縮小するイメージです。

受給開始年次で総額が大きく変わるため、自分がどの年度に該当するかを早めに確認しましょう。

改正5ポイント早見表

| 改正項目 | 影響度 | 家計にプラスかマイナスか | 要注意ポイント |

|---|---|---|---|

| 有期給付化 | ★★★★★ | 支給総額減でマイナス | 20〜40代は生命保険など再検討 |

| 有期給付加算 | ★★★★☆ | 5年間はプラス | 加算終了後の収入ギャップ |

| 継続給付制度 | ★★★☆☆ | 要件満たせばプラス | 申請漏れのリスク |

| 死亡時分割 | ★★☆☆☆ | 老後の年金増額でプラス | 婚姻期間・加入記録で変動 |

| 中高齢寡婦加算廃止 | ★★☆☆☆ | 妻40歳以上はマイナス | 経過措置の残額を把握 |

ここまでのまとめ

- 給付期間短縮という最大のデメリットには早期対策が必須。

- 一方、短期加算や死亡時分割など新設メリットを取りこぼさないことも重要。

- 影響を正しく把握し、保険・貯蓄・就労計画を組み替えることで改悪を最小限に抑えられます。

次章では「改悪といわれる理由」を掘り下げ、支給総額がどう変わるのか具体的な金額シミュレーションで検証します。

支給総額シミュレーション|“改悪”が奪う2,000万円の壁と生活再建5ヵ年プラン

モデルケース別・改正前後の総支給額比較

| モデル世帯 | 年齢構成 | 現行制度の総支給額 | 改正後(有期+加算)の総支給額 | 減少幅 |

|---|---|---|---|---|

| 子なし共働き妻30歳・夫35歳 | 妻:専業主婦、夫:月収35万円 | 約3,800万円 | 約1,100万円 | ▲2,700万円 |

| 子2人(5歳・2歳)妻32歳・夫35歳 | 妻:パート、夫:月収45万円 | 約4,250万円 | 約2,350万円 | ▲1,900万円 |

| 子なし自営業夫40歳・妻35歳 | 妻:扶養内パート、夫:自営業 | 受給なし | 約850万円※ | +850万円 |

※自営業は厚生年金加入期間がないため、死亡時分割上乗せ額はゼロ。加算込み有期5年分のみ。

上表の通り、30〜40代で子どもがいない妻は総額2,000万円規模の“年金ロス”が発生します。

一方、厚生年金の恩恵を受けられなかった自営業家庭などは+方向に振れるケースも。

改正後は「会社員夫+専業主婦(子なし)」が最も不利になる点を押さえましょう。

“改悪ショック”を和らげる5ヵ年キャッシュ設計

改正後は5年間に1.3倍の加算があるとはいえ、6年目以降はゼロベースで家計を組む必要があります。

以下の流れで“生活再建5ヵ年プラン”を組むとギャップを最小化できます。

- 1年目:遺族年金+死亡退職金+貯蓄で生活防衛資金を確保

- 生活費2年分を先取りで別口座へ。

- 2年目:支出構造を固定費中心に徹底スリム化

- 住宅ローンは繰上げか金利交渉。サブスク解約。

- 3年目:就労・副業による稼ぐ力の再構築

- パート→契約社員、フリーランス開業など。

- 4年目:iDeCo・NISAで長期資産形成を本格稼働

- 有期加算を原資に毎月自動積立。

- 5年目:ライフプラン再点検&継続給付申請の準備

- 収入要件122万円以下なら継続給付をフル活用。

住宅ローン・学資保険・相続税…連鎖コストを防ぐチェックリスト

- 団信付ローンは“夫死亡=残債ゼロ”を再確認

- 学資保険・低解約返戻金保険は遺族年金減を前提に契約

- 死亡時分割で増える老齢厚生年金額を試算し、相続税基礎控除と照合

- 中高齢寡婦加算廃止世代は“繰下げ受給70歳”の可否を検討

損失2,000万円を埋める保険・投資の目安

- 生命保険:定額2,000万円・定期20年で月保険料約3,000円(30歳女性非喫煙)

- つみたてNISA:年間40万円×20年=800万円+運用益(3%想定で+270万円)

- 企業型DC:月2万円×30年=720万円+運用益(3%想定で+370万円)

これらを組み合わせれば、改正で失う資金ギャップをほぼ代替可能です。

ポイントは「期間限定加算+月々掛け捨て保険+長期投資」を並行させること。

5年間で家計を立て直し、残りの人生設計を自力で描くイメージが必須となります。

本章まとめ

- 改正後、子なし若年世帯は最大2,700万円の年金ロス。

- 有期加算5年間を“生活再建資金”として戦略的に使う。

- 保険・投資・就労を5年以内に再構築すれば、家計破綻は避けられる。

次章では「有期給付終了後も受け取れる継続給付制度」「死亡時分割の上乗せ額を最大化する方法」を徹底解説し、実務手続きのチェックリストも提示します。

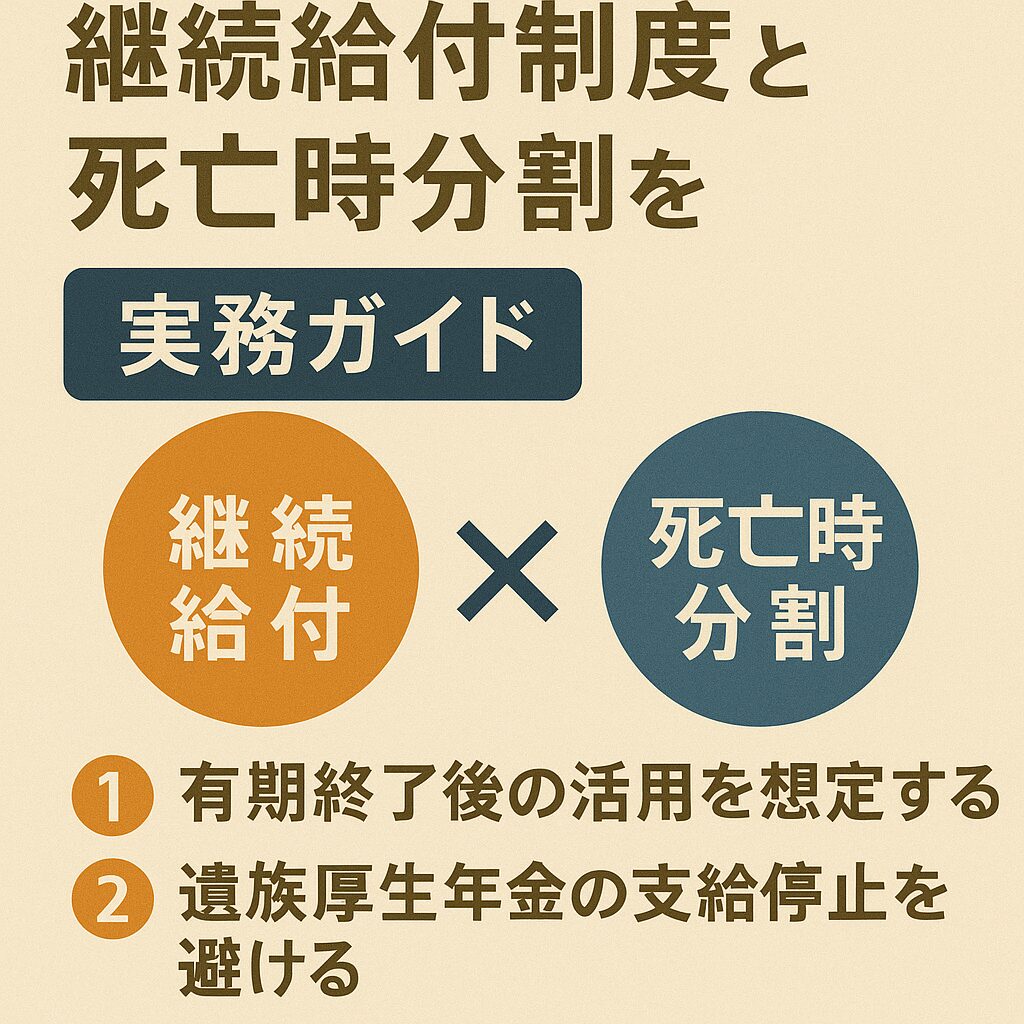

継続給付制度と死亡時分割を最大限活かす実務ガイド

継続給付制度|5年後以降も“ゼロ”にしないための要件チェック

2028年改正後は、有期5年を終えた時点で自動的に給付が停止されます。

しかし以下2要件のどちらかを満たせば、申請により「継続給付」が可能です。

- 障害要件

- 障害基礎年金1〜2級または障害厚生年金1〜3級の受給権者

- 申請時に障害認定医の診断書(様式120号の3)が必須

- 収入要件

- 単身:前年の所得が年収122万円以下(給与・事業・不動産すべて含む)

- 扶養親族がいる場合は1人当たり+38万円で上限が加算

- 雇用形態を問わず「源泉徴収票」か「確定申告書控え」の提出が必要

手続きの流れ

- 有期給付終了6ヵ月前に日本年金機構から「給付終了予告通知」が届く

- 通知到着から3ヵ月以内に「継続給付申請書」提出(年金事務所または郵送)

- 不備がなければ終了翌月から最長3年間の継続給付が開始

- 3年ごとに収入審査があり、基準超過で翌年度から打ち切り

継続給付額の試算シート

| 年収区分 | 継続給付率 | 支給年額(標準報酬月額35万円・勤続20年モデル) |

|---|---|---|

| 0〜122万円 | 100% | 約126万円 |

| 122〜196万円 | 50% | 約63万円 |

| 196万円超 | 0% | 支給停止 |

ワンポイント

- 年末調整で医療費控除やiDeCo控除を使い“課税所得122万円以下”へ落とすと100%支給に届きやすくなります。

- 継続給付額は老齢厚生年金の繰上げ・繰下げに影響なし。65歳以降は上乗せ分+老齢年金を同時受給できます。

死亡時分割制度|上乗せ額を最大化する3つのコツ

死亡時分割は、配偶者が亡くなった時点で厚生年金加入記録の約50%(平均報酬×加入月数)が自動付与される仕組みです。上乗せ月数を増やすには、次の観点を意識します。

- 夫婦とも厚生年金に加入しておく

- 自営業→法人化して役員報酬を受け取る

- パート→週20時間以上・月収8.8万円以上で社会保険加入へ

- 婚姻期間を実質的に延ばす

- 内縁関係は対象外。結婚予定がある場合は早めに入籍し、加入月数を稼ぐ

- 別居期間でも戸籍上婚姻が継続していれば対象

- 60歳以降も厚生年金に在籍

- 65歳まで働けば加入月数+60ヵ月で理論上5年分の上乗せ

- 短時間正社員制度や65歳継続雇用の活用が効果的

上乗せ額イメージ

夫:標準報酬月額40万円・加入月数480ヵ月(40年)

妻:標準報酬月額20万円・加入月数180ヵ月(15年)

→死亡時:妻の記録に40万円×480ヵ月×50%=9600万円相当が加算

→妻の65歳以降の老齢厚生年金は年間約120万円増となります。

実務フロー|死亡時分割の手続きは“年金事務所ワンストップ”

- 配偶者死亡後14日以内に「遺族年金裁定請求書」を提出

- 同時に「死亡時分割選択申出書」を添付(チェック欄に✓)

- 3〜4ヵ月後に「老齢厚生年金受給資格期間改定通知書」が届く

- 65歳到達時に自動再計算され、増額支給が開始

“見落としがちな落とし穴”と対策

| リスク | 具体例 | 対策 |

|---|---|---|

| 継続給付の申請漏れ | 給付終了後に気付き、遡及不可 | 終了2年前に手続きToDoを書面化 |

| 年収基準オーバー | パート拡大で123万円に増収 | 12月に勤務調整 or 控除活用 |

| 上乗せ月数ゼロ | 夫婦いずれも国民年金のみ | 法人化・社会保険加入を検討 |

| 書類不備による審査遅延 | 源泉徴収票の添付漏れ | e-Tax・マイナポータルで即提出 |

まとめ|“5年+α”を乗り切る実務のカギ

- 継続給付制度=障害要件・収入要件のクリアが必須。収入122万円ラインを意識した働き方と控除戦略で100%支給を狙います。

- 死亡時分割=残された配偶者の老後年金を底上げ。厚生年金加入月数を夫婦で積み増し、手続きは遺族年金とセットで行うと漏れがありません。

- 2制度をフル活用しつつ、保険・NISA・iDeCoで“第2の年金”を育てることで、改正後の遺族年金ギャップを最小化できます。

次章は「【チェックリスト付き】2028年までに家計がやるべき4つの防衛策」をお届けします。

【チェックリスト付き】2028年までに家計がやるべき4つの防衛策

防衛策① キャッシュフローの再設計―“生活費×24か月”の防衛ラインを死守

チェックリスト

- 生活費の年間総額を最新化(家計簿アプリで6か月平均を算出)

- 生活防衛資金=年間生活費×2年分を普通預金で確保

- 住宅ローン・家賃・教育費を「固定費」と「変動費」に切り分け

- 有期給付5年間の加算分は“生活防衛口座”へ100%移す自動振替設定

- ボーナス・退職金を生活費に充当しないルールを家族で共有

ポイント

5年後に継続給付が0円になるリスクを想定し、「現金クッション2年分」を先に作っておくと家計がブレません。

防衛策② “生命保険+遺族年金”ギャップを埋める保障ポートフォリオ

チェックリスト

- 必要保障額=(生活費−想定継続給付)×残存年数+教育費を計算

- 定期保険:必要保障額−死亡退職金で20年・1,500〜2,000万円を目安

- 収入保障保険:月10万円×15年(妻30歳なら45歳まで)を追加

- 団信ローン残債0円を確認。共働き世帯は妻の団信加入も検討

- 支払い保険料が家計比率5%超なら見直し(共済 or オンライン保険へ)

ポイント

有期加算1.3倍でも10年目以降は“ゼロ”。ギャップを埋めるのは掛捨て保険が最もコスパ良好です。

防衛策③ NISA・iDeCoで“第2の年金”を20年育てる

チェックリスト

- つみたてNISA枠 年間120万円(2024年改正後上限)を満額設定

- 積立比率:「国内株30%・先進国株40%・新興国株10%・債券20%」を目安にリバランス

- iDeCo:専業主婦なら月2.3万円の上限をフル活用

- 運用コストが年0.3%以下のインデックスファンドを厳選

- 20年後の期待リターン3%でシミュレーションし“老後年金上乗せ額”を可視化

ポイント

遺族年金ロス2,000万円は「NISA+iDeCo月5.3万円×20年=1,272万円」+運用益で理論的にカバー可能です。

防衛策④ 就労継続と社会保険加入で“厚生年金月数”を最大化

チェックリスト

- 配偶者が週20時間・月8.8万円以上働き“社会保険加入”を達成

- 育児期間中は短時間正社員制度・時短勤務制度をフル活用

- 60〜65歳も継続雇用制度で厚生年金加入月数+60か月を狙う

- 配偶者手当の減額ライン(年収130万円・150万円)を意識し手取り最大化

- 勤務先の企業型DC(マッチング拠出)をフル活用し課税所得を圧縮

ポイント

厚生年金加入月数が増えるほど死亡時分割の上乗せ額が膨らみ、65歳以降の老齢年金が底上げされます。

4ステップ実行ロードマップ

| 年度 | 主なタスク | 成果指標 |

|---|---|---|

| 2025 | 生活費再計算・防衛資金口座開設 | 現金残高=生活費×24か月到達 |

| 2026 | 生命保険ポートフォリオ完成 | 必要保障額カバー率100% |

| 2027 | NISA・iDeCo満額積立開始 | 投資額年間144万円確保 |

| 2028 | 社会保険加入・就労継続プラン確定 | 加入月数+60か月見込み |

まとめ|“制度改悪”に備えるのは今が最後のゴールデンタイム

- 2028年4月施行まで残り3年弱。

- 「防衛資金2年分・保険ギャップゼロ・積立フル活用・厚生年金月数最大化」が4本柱。

- 家計シミュレーション→保険見直し→積立設定→就労調整を逆算カレンダーで管理すると、ムリなく実行できます。

この4ステップを実行すれば、遺族年金2,000万円ロスは十分にリカバリー可能です。

次は「失敗しない保険商品選び3つの鉄則」を具体的な商品名も交えて解説します。

失敗しない保険商品選び3つの鉄則――具体商品と見直し手順ガイド

鉄則1 「期間」と「金額」を分けて考える――定期保険+収入保障のハイブリッド設計

なぜ?

- 遺族年金の穴は5年後から65歳前後の約30年間に集中。

- その期間だけピンポイントで大きな保障を用意すれば、保険料を最小化できます。

おすすめ構成

| 商品種別 | 目的 | 期間 | 推奨例 | 月保険料※ |

|---|---|---|---|---|

| 定期保険(逓減型) | 住宅ローン・教育費一括カバー | 20年(35歳→55歳) | ソニー生命「逓減定期」1,500万円 | 約1,180円 |

| 収入保障保険 | 生活費の毎月補填 | 30年(35歳→65歳) | チューリッヒ「収入保障プレミアム」月12万円 | 約1,240円 |

※35歳男性・非喫煙・健康体料率、クレカ払の概算

ポイント

- “逓減”を選ぶと教育費ピーク以降の保障を自動的に減らせる。

- 収入保障は保険料免除特約付き(要認知症保障など)を選ぶと万一の就労不能リスクも軽減。

鉄則2 “健康体割引・非喫煙割引”を活用――同保障で保険料最大3割カット

チェックリスト

- 申込前3ヵ月以内の健康診断書を準備

- BMI18.5〜27.0、血圧130/80未満が割引ライン

- 喫煙歴:過去2年タバコ0本なら非喫煙割引適用

- ネオファースト生命「定期保険ブリッジ」、オリックス「ブリッジ」など健康体・非喫煙のW割引商品を比較

- 年齢が上がるほど割引差が拡大→40歳前半までの加入が最もコスパ高

ワンポイント

たとえばオリックス生命「収入保障保険ブリッジ」月12万円・30年契約なら、標準体と非喫煙優良体で総保険料差額100万円超のケースも。

健康診断データは“資産”と考え早めに取得しましょう。

鉄則3 “金融機能”と“保障機能”を切り離す――貯蓄はNISA・iDeCo、保障は掛捨てで

なぜ?

- 低金利時代の終身保険・養老保険は利回り1%未満。

- 2024年新NISA、iDeCoの非課税メリットが大幅拡充。

実践フロー

- 掛捨て保険のみで必要保障額をフルカバー(鉄則1)

- 保険料総額を月2.5万円以内に抑え、浮いた資金を

- つみたてNISA:年120万円

- iDeCo:月2.3万円(専業主婦)

に拠出

- 期待リターン年3%・20年運用で運用益450万円を狙い、将来の保障縮小に備える

注意点

- 外貨建終身や利率変動型終身は手数料が高く、インフレ耐性も限定的。

- 学資保険代わりにジュニアNISA(2028年以降は未成年NISA)を使う方が資金効率は高い。

商品名早見表―2025年版コスパ良好ランキング

| ランク | 種類 | 商品名 | 特徴 | 年間保険料例※ |

|---|---|---|---|---|

| ★1位 | 収入保障 | チューリッヒ「収入保障プレミアム」 | 非喫煙+健康体割で業界最安級 | 14,880円 |

| ★2位 | 逓減定期 | ソニー生命「逓減定期保険」 | 保障減少設計が住宅ローン・教育費対応に最適 | 14,160円 |

| ★3位 | 定期 | メディケア生命「メディフィット定期」 | ネット完結+10万円単位で設計自由 | 15,480円 |

※35歳男性、死亡保障1,500万円・期間20年の場合の月額

見直し手順テンプレート

- 現状把握

- 既契約を一覧化(保険会社・商品名・保障額・保険料・期間)

- 保障ギャップ計算

- [遺族年金早見表]で5年後・65歳以降の不足額を算出

- 商品比較

- 記事掲載の3商品+ライフネット・はなさく生命などネット系を見積り

- 加入・解約の意思決定

- 不要な医療特約を切り離し、必要保障に一本化

- 年イチ点検

- 給与・家族構成変化時は再試算し、保険料率が下がる新商品へリプレース

まとめ|“掛捨て+積立”の鉄板戦略で遺族年金ロスを取り返す

- 保障は掛捨て・割引重視で最小コスト

- 貯蓄は非課税投資で最大リターン

この両輪を早期に回し始めれば、改正遺族年金による生涯収入減も十分リカバー可能です。

次章では「遺族年金改正Q&A—よくある誤解10選」をお届けします。

遺族年金改正Q&A――よくある誤解10選と正しい対策

誤解1 「有期5年だから5年後は必ずゼロになる」

A:

5年終了後も〈継続給付制度〉の収入要件(単身年収122万円以下など)や〈障害状態〉を満たせば、満額または一部が継続支給されます。

要件を外れても、死亡時分割で老齢厚生年金に上乗せがある点を忘れずに確認しましょう。

誤解2 「男女平等になったので女性は損・男性は得」

A:

女性側は確かに総給付が減るケースが多いものの、有期期間中は1.3倍の加算が付くため初期の生活再建資金は増額されます。

男性も従来“無資格”だった55歳未満層が対象になり公平性が向上する反面、5年限定という制限があります。

「損得」は家計構造で変わります。

誤解3 「死亡時分割は夫婦どちらか一方だけが得をする制度」

A:

分割後に双方の標準報酬月額が再計算されるため、亡くなった側の老齢厚生年金は下がりますが、残された側の増加幅の方が大きくなる設計です。

実務では夫婦合算の生涯ベースでプラスになるケースが過半数です。

誤解4 「中高齢寡婦加算がなくなる=40歳以上は全員減額」

A:

段階的廃止は2028年4月以降に新たに受給権が発生した妻が対象です。

すでに加算を受けている方、2028年度に40歳以上の女性は影響を受けません。

誤解5 「有期期間中に再婚したら年金は全額返還?」

A:

再婚・内縁成立時点で受給権は消滅しますが返還義務はありません(不正受給を除く)。

再婚後は配偶者控除や遺族厚生年金の受給資格を改めて確認しましょう。

誤解6 「共働き世帯は死亡時分割より遺族年金の方が得」

A:

標準報酬が同程度なら、死亡時分割で双方の老齢厚生年金を底上げし65歳以降の合計年金額が増えるケースも多く見られます。

夫婦の退職年齢・収入プロファイルをシミュレーションして総額比較を行うことが重要です。

誤解7 「継続給付の収入要件122万円は物価で変わらない」

A:

基礎年金の満額と連動するため毎年度改定の可能性があります。

物価・賃金スライドに合わせて上方修正される見込みがある点は覚えておきましょう。

誤解8 「遺族基礎年金は制度改正の影響を受けない」

A:

基礎年金部分は今回の“5年有期”の対象外ですが、子の加算額が23.5万円→28万円に増えるプラス改定が予定されています。

扶養する子がいる家庭は手取りが増える可能性があります。

誤解9 「遺族年金は所得税・住民税ともに完全非課税」

A:

所得税・住民税は非課税ですが、社会保険料算定や各種給付判定(就学支援金・後期高齢者医療保険料など)では扱いが異なります。

自治体独自の減免基準も要確認です。

誤解10 「保険に入れば制度改正への備えは完璧」

A:

保険は保障(守り)です。

積立投資(攻め)と就労継続(厚生年金増額)を組み合わせて“3本柱”で備えるのが鉄則。

保険だけ、投資だけではリスク分散になりません。

実務アドバイス:改正前後でやるべき“3ステップ”

| ステップ | 期限 | やること |

|---|---|---|

| 1 | 2026年3月 | 年金定期便+ねんきんネットで夫婦の加入月数を確認 |

| 2 | 2026年末 | 保険見直し&死亡時分割試算(社労士・FP活用) |

| 3 | 2027年中 | 継続給付収入要件を満たす家計プラン/就労プランを確定 |

まとめ|“正しい理解+具体策”で改正をチャンスに変える

- 制度を恐れるより活用策を先に考えることが最重要です。

- 誤解を解消し、継続給付・死亡時分割・死亡退職金・保険・投資を多層防御で組み合わせれば、改正後も家計の安定は十分可能です。

次章では「改正後シナリオ別シミュレーション4パターン」をケーススタディで解説します。

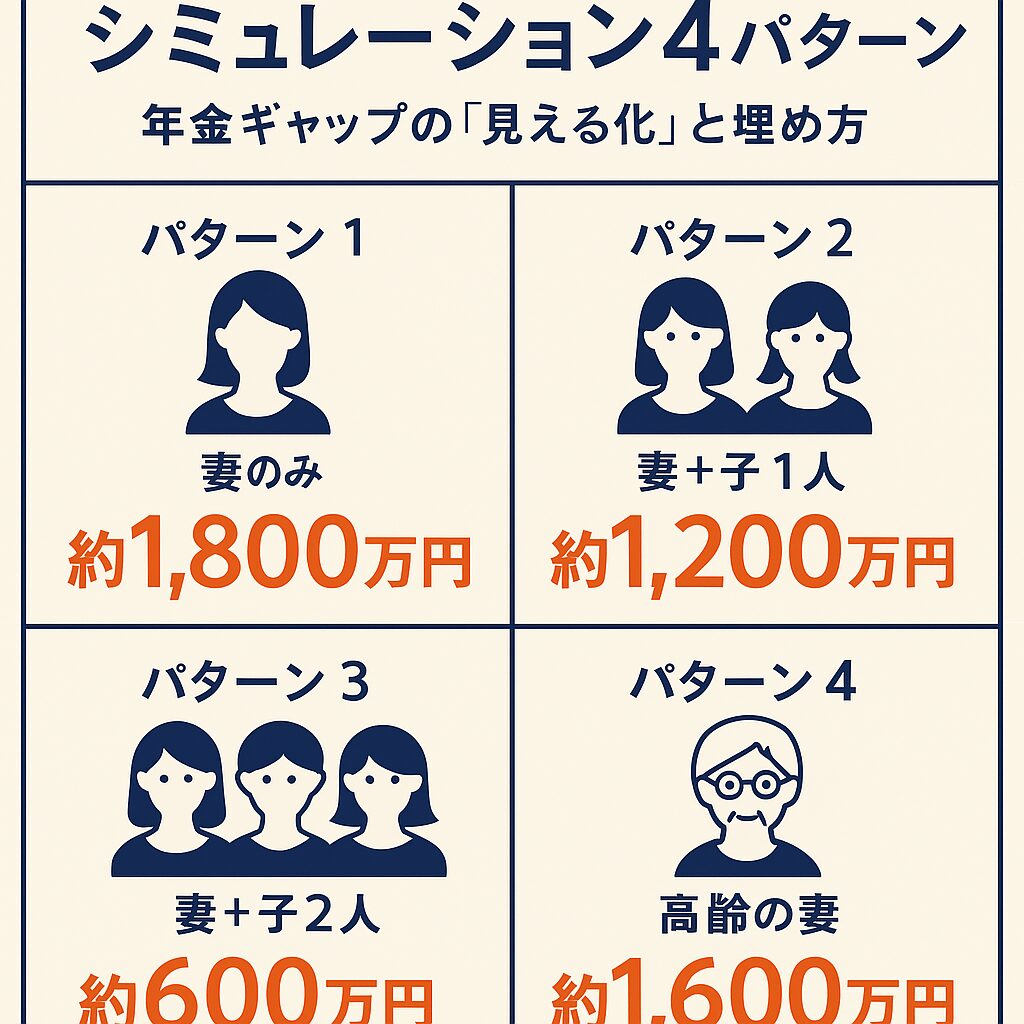

改正後シナリオ別シミュレーション4パターン――年金ギャップの“見える化”と埋め方

シナリオ① 30歳専業主婦・子どもなしで夫(35歳)が死亡

| 改正前 | 改正後 | 差額 | |

|---|---|---|---|

| 遺族厚生年金 | 生涯290万円/年 | 5年間377万円/年(1.3倍)→以降0円 | ▲8,499万円* |

| 遺族基礎年金 | 0円 | 0円 | 0円 |

| 継続給付 | — | 年収122万円以下なら満額70万円前後 | — |

*30歳から夫婦平均余命90歳想定。

対策

- 収入保障保険 月15万円×30年=5,400万円加入。

- iDeCo満額(年27.6万円)+つみたてNISA(年120万円)運用利回り3%で65歳時点に2,800万円確保。

- 60歳以降は夫の死亡時分割で妻の老齢厚生年金+30万円/年を見込む。

→ ギャップの約8,500万円を保険+投資+分割で“理論上”充足。

シナリオ② 35歳共働き妻(年収400万円)が死亡、夫(35歳・年収550万円)+小1と3歳の子2人

| 改正前 | 改正後 | |

|---|---|---|

| 遺族厚生年金 | 195万円/年(生涯) | 5年間254万円/年(1.3倍) |

| 遺族基礎年金 | 101万円/年(子2加算含む) | 112万円/年(増額後) |

| 子が成人後 | 基礎年金0円/厚生生涯195万円 | 5年終了後、厚生0円+夫の老齢厚生へ分割上乗せ |

差額試算

- 子2人成人時(15年後)まで総額は改正後が▲280万円程度のマイナス。

- ただし子育て期の手取りは増額(112+254>101+195)。

対策

- 夫の就労継続+企業型DCマッチング拡充で老後所得を補強。

- 大学費用不足分(約400万円)は学資保険とジュニアNISA併用で賄う。

シナリオ③ 55歳夫(会社員)死亡・妻53歳パート年収120万円

| 改正前 | 改正後 | |

|---|---|---|

| 遺族厚生年金 | 210万円/年(生涯) | 5年間273万円/年 → その後【継続給付】年収122万円以下のため満額140万円前後継続 |

| 遺族基礎年金 | 0円 | 0円 |

結果

- 改正後も実質生涯支給(122万円ラインを下回るため)。

- 5年間は加算で手取り増→住宅ローン繰上げ返済に充当すれば利息圧縮効果大。

シナリオ④ 死亡時分割を最大活用する共働きモデル(夫45歳・妻43歳)

- 夫:平均標準報酬月額40万円、妻:33万円

- 65歳以降の老齢厚生年金(見込み)

- 分割無し:夫147万円/年、妻102万円/年

- 死亡時分割(1/2):亡夫側133万円/年(▲14)・残された妻128万円/年(+26)

- 合計は 249→261万円/年 、生涯30年で+360万円の上積み。

実務ポイント

- 共働きは“加入記録照合”と“分割意思表示”を忘れずに。

- 夫婦逆年齢差・収入差が大きいほど、合算増額効果が高い。

- 分割後は妻の報酬比例部分が増えるため、在職老齢年金の減額ライン(月収47万円超)に注意。

ケース別アクションチェックリスト

| タイプ | 優先すべき対策 | 推奨相談先 |

|---|---|---|

| 子なし若年専業 | 掛捨て保険拡充/就労再開 | FP2級以上/職業訓練校 |

| 子あり共働き | 学資積立+保険ミックス | FP×教育資金専門銀行 |

| 中高年専業 | 継続給付ライン維持の家計管理 | 社労士/家計相談センター |

| 高収入共働き | 死亡時分割+在職老齢対策 | 社労士/税理士 |

まとめ――“自分のシナリオ”を数値化→仕組み化が最強の備え

- 制度改正の損得は年齢・家族構成・収入プロファイルで激変します。

- ①不足額を数字で把握 ②公的+私的保障+投資で多層防御 ③毎年アップデート――この3ステップを自動化すれば、改悪と言われる改正後でも「備え負け」は防げます。

次章(最終章)では“死亡保険・就労継続・投資”を組み合わせた年代別モデルプランを提示します。

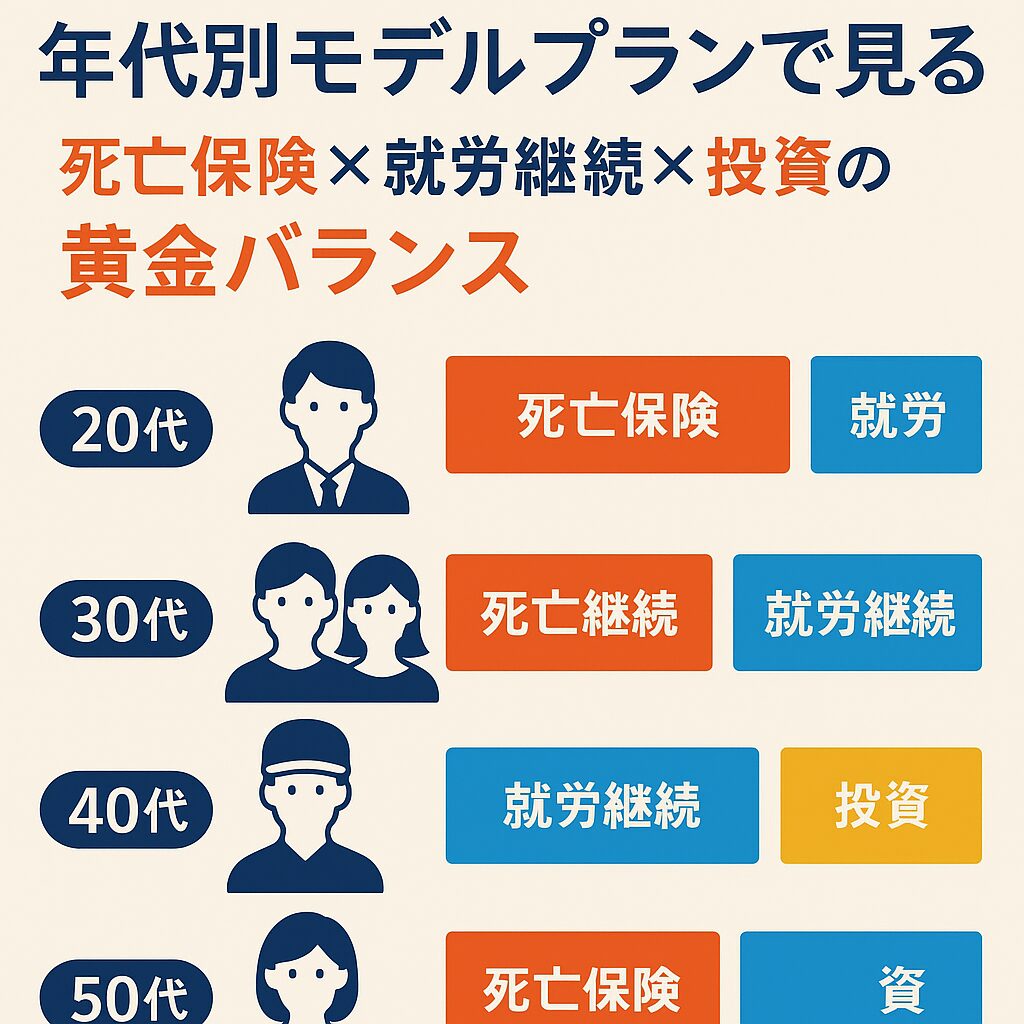

最終章|年代別モデルプランで見る死亡保険×就労継続×投資の黄金バランス

20代シングル期 少額保障と投資学習を同時スタート

- 死亡保険

少額の定期保険(掛け捨て)300万円程度をネット生保で月500円以下に抑えます。

就職直後は貯金より人的資本が大きいので、万一時の葬儀費用+親への迷惑対策に限定します。 - 就労継続

スキルアップ目的の社外講座や資格取得に年10万円投資し、生涯賃金を底上げします。

転職で厚生年金の標準報酬月額を引き上げることが、将来の死亡時分割・老齢厚生年金増額に直結します。 - 投資

つみたてNISA満額(月10万円・年120万円)を目標に、入社3年目までに積立額5万円/月から段階的に増額。

期待利回り3%で40年後に約3,500万円の資産形成を見込みます。

30代子育て期 遺族基礎年金を踏まえた上乗せ保障設計

- 死亡保険

子ども2人なら教育費と住宅ローン残高を合算し、定期保険2,000万円+収入保障保険15万円×20年を組み合わせます。

遺族基礎年金112万円と合わせて教育費にフルカバー。 - 就労継続

配偶者がパートなら扶養内にこだわらず年収150万円程度に拡大し、厚生年金加入で被保険者期間を確保します。

将来夫婦いずれか死亡時の分割効果が大幅に高まります。 - 投資

夫婦合算のNISA枠240万円+iDeCo各月2.3万円で、実質税控除額年間約15万円。

児童手当を全額ジュニアNISAにスライドし、大学進学時に300万円以上を確保します。

40代ダブルインカム期 学資ピーク前に保障と貯蓄を二段ロケット化

- 死亡保険

定期保険残高を1,000万円に縮小し、医療保険とがん保険をセットで月5,000円前後へ。

貯蓄型終身保険の払い済み活用で相続対策リハーサルを開始。 - 就労継続

管理職登用やフリーランス転身で標準報酬月額を45万円→55万円へ引き上げると、老齢厚生年金が年間18万円前後増加。

死亡時分割の上乗せ幅も約9万円拡大します。 - 投資

住宅ローン繰上げ返済と並行し、つみたてNISA継続+特定口座で高配当ETFを年間100万円購入。

配当再投資の複利効果で10年後に課税前配当60万円/年を目指します。

50代プレリタイア期 継続給付ラインを意識した家計ダウンサイジング

- 死亡保険

子の独立後は収入保障保険を解約し、終身保険500万円のみ残す。

保険料を月2万円→5,000円に抑制し“現金余力”へシフトします。 - 就労継続

年収を継続給付ライン(122万円)前後に調整できるパート・業務委託を夫婦で1つずつ確保。

年収オーバーが見込まれる場合は在職老齢年金の計算を事前に試算しておきます。 - 投資

リスク資産比率を60%→40%へ漸減。確定拠出年金は債券比率を50%へ。

生活防衛資金2年分を普通預金へ移し、災害・介護リスクに備えます。

60代以降 死亡時分割と公的年金繰下げの最適解を探る

- 死亡保険

解約返戻金型終身500万円を“年金転換”し、月4万円×10年の年金受取りに変更することで長寿リスクをヘッジします。 - 就労継続

70歳までの短時間雇用で月8万円稼げば、国民年金任意加入+付加年金が可能。

老齢基礎年金に年1.9万円の上乗せが得られます。 - 投資

インカム重視ポートフォリオへ完全移行。Jリート・優待株・国債で配当+分配金120万円/年を確保。

公的年金と合わせて手取り300万円をキープしつつ、必要に応じて取り崩します。

年代別バランス早見表

| 年代 | 保険割合 | 就労割合 | 投資割合 | 主要KPI |

|---|---|---|---|---|

| 20代 | 10% | 70% | 20% | スキル年収×1.3 |

| 30代 | 25% | 45% | 30% | 家族保障フルカバー |

| 40代 | 15% | 50% | 35% | 流動資産2年分確保 |

| 50代 | 10% | 35% | 55% | 継続給付ライン維持 |

| 60代 | 5% | 25% | 70% | 総年金+配当300万円 |

*保険割合=年間保険料/可処分所得、就労割合=人的資本への投資と実労働、投資割合=金融資産積立率

まとめ “改悪”と嘆く前に可視化と三位一体戦略を

- 保障で底抜けを防ぎ

- 就労で厚生年金とキャッシュフローを伸ばし

- 投資でインフレと長寿を味方につける

――この三位一体を年代に応じて微調整すれば、遺族年金改正後の不安は“数字と計画”で軽減できます。制度は変えられなくても、家計戦略は変え放題です。

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。