いよいよ冬のボーナスの時期が近づいてきました。

一年頑張った自分へのご褒美を考えると、ついワクワクしてしまいますよね。

新しい家電、旅行、外食、欲しかったブランド品など、頭の中でどんどん候補が浮かんでいる方も多いと思います。

一方で、こんな不安もよぎらないでしょうか。

「気付いたら毎年ボーナスが消えている」

「明細を見た瞬間はうれしいのに、数ヶ月後には何に使ったか覚えていない」

「貯金も増えていないし、将来への不安はそのまま残っている」

まずはこちらをご覧ください👇

冬のボーナスは、手取り額が大きい分だけインパクトも大きいお金です。

この一回の使い方が、数年先の貯蓄額や生活の安心感に大きく影響します。

逆に言うと、ここで失敗してしまうと、せっかくのチャンスを「一瞬の満足感」で終わらせてしまうことになります。

この記事では、まず冬のボーナスを有意義に使うために押さえておきたい考え方を整理したうえで、このあとくわしく解説していく「絶対に避けたいNGな使い方」にスムーズにつなげていきます。

最初に土台となる考え方を理解しておくことで、どの行動が自分にとって危険なのか、なぜそれがNGなのかが、ぐっと分かりやすくなります。

動画で確認したい方はこちらもご覧ください👇

冬のボーナスは特別なご褒美ではなく家計の大事なピースです

多くの人は、冬のボーナスを「一年頑張った自分へのご褒美」としてイメージしています。

この考え方自体が間違いというわけではありませんが、ボーナスを完全にご褒美扱いしてしまうと、二つの問題が生まれやすくなります。

一つ目は、毎月の家計管理が甘くなりやすいことです。

「足りなくなったらボーナスで何とかすればいい」

「車検や家電購入はボーナスで払えばいい」

こうした発想が積み重なると、ボーナスが生活費の赤字補填やローン返済のための前提になり、気付けば毎年ボーナスが残らない状態が続いてしまいます。

二つ目は、将来の資産形成のチャンスを逃してしまうことです。

毎月の給与からコツコツ貯めるのは大変ですが、ボーナスというまとまったお金は、貯蓄や投資に回せば一気に加速させることができます。ここで全額を消費に回してしまうと、将来の自分が使えるお金を丸ごと手放しているのと同じことになります。

冬のボーナスは、単なる臨時収入ではなく、家計というパズルの中の重要な一ピースです。

短期的な楽しみと、将来の安心のバランスをどう取るかを考えることで、同じ支給額でも人生レベルでの満足度が大きく変わってきます。

冬のボーナスを有意義に使う人が最初にやっていること

冬のボーナスを上手に活かしている人には、共通する行動パターンがあります。

それは「使う前に、全体の配分を決めている」という点です。

ボーナスが入ってから考えるのではなく、支給前の段階で次のような問いに答えています。

- 今年のボーナスを大きく分けて何に使うか

- いくらは貯蓄に回すのか

- どの程度を自分や家族の楽しみに使うのか

- 将来の収入アップにつながる自己投資にどれだけ充てるのか

- 資産運用に回せる余力はどれくらいあるのか

ここで大切なのは、細かい内訳を一円単位で決めることではありません。

最初に「ざっくりとした配分の枠」を決めておくことがポイントです。

例えば次のようなイメージです。

- およそ半分を貯蓄などの守りに使う

- 三割前後を自分や家族のご褒美に使う

- 残りを自己投資や資産運用に回す

細かい数字は人それぞれで構いませんが、このように事前に枠を作っておくことで、「気付いたら全部使っていた」という事態を防ぎやすくなります。

計画を立てずに使うと何が起こるのか

逆に、何も決めないままボーナスを受け取ると、次のような流れになりがちです。

一・支給額を見て一気にテンションが上がる

二・欲しかったものを先に思い浮かべて買い物を始める

三・カードのボーナス払いを多用しても現金が減らないので安心する

四・数ヶ月後に明細と残高を見て、減り方に驚く

五・結果的にほとんど貯蓄や資産形成に回っていないことに気付く

この流れの恐ろしいところは、使っている最中は「自分が失敗していること」に気付きにくい点です。

心地よさと満足感だけが先に来て、冷静な家計の視点が後回しになってしまいます。

そして翌年も同じような流れを繰り返すことで、

「頑張って働いているのに貯金が増えない」

「ボーナスを何年ももらっているのに資産が貯まっていない」

という感覚だけが積み上がっていきます。

冬のボーナスを考えるときに必ず意識したい三つの視点

計画を立てる前提として、次の三つの視点を意識しておくと、ボーナスの使い方がぶれにくくなります。

一・現在の安心のための視点

今の生活を安定させるために必要な視点です。

緊急時に備えた貯蓄や、近い将来に予定されている大きな出費への準備金などがここに含まれます。

- もし急な病気やケガがあったら

- 家電が同時に壊れたら

- 仕事や収入に変化があったら

こうした事態に対応できるよう、ある程度の現金を確保しておくことが、精神的な安心につながります。

二・将来の自分を楽にする視点

数年先、十数年先の自分を支えるための視点です。

老後資金、教育資金、住宅関連費用など、時間を味方につけて増やしていくお金は、ボーナスのようなまとまった資金と相性が良いと言えます。

今の自分の楽しみだけでなく、

「未来の自分にどれだけプレゼントできるか」

という発想で一部を回すことで、長期的な安心感を積み上げることができます。

三・人生の満足度を高める視点

貯蓄や将来の備えばかりを優先すると、今の生活の楽しみが犠牲になってしまいます。

そこで大事になるのが「今の自分や家族の満足度」を上げる視点です。

- 一年頑張った自分へのご褒美

- 家族との旅行や外食

- 趣味や経験にお金を使うこと

こうした支出も、決して無駄ではありません。

むしろ、長く働き続けるためのモチベーションや家族の絆につながる、大切な使い道です。

この三つの視点

現在の安心

将来の自分

今の満足度

このバランスをどう取るかを考えることが、冬のボーナスを有意義なお金に変える第一歩です。

第一章のまとめ・ここから先のNGな使い方へ

ここまでの第一章では、具体的なNG例に入る前の「考え方の土台」を整理しました。

- 冬のボーナスは単なるご褒美ではなく、家計と将来を左右する大事なピースであること

- 事前に大まかな配分を決めておくことで、後悔を減らせること

- 現在の安心・将来の自分・今の満足度という三つの視点のバランスが重要であること

この土台があるかどうかで、同じ支給額でも結果が大きく変わります。

次の章からは、いよいよ

「冬のボーナスで絶対に避けたいNGな使い方」

を一つずつ具体的に解説していきます。

自分のボーナスの使い方に当てはまっていないか確認しながら読み進めていただくことで、今年の冬からお金との付き合い方を一段レベルアップさせていきましょう。

NG1 生活費の赤字補填に使う

冬のボーナスを「足りない生活費の穴埋め」に回してしまう人は少なくありません。気

持ちはよく分かりますが、これは家計が崩れていく典型的なパターンです。

生活費の不足をボーナスで補っていると、毎月の収支が改善されません。

本来なら毎月の支出を見直すべきところを、ボーナスでリセットしてしまうため、根本的な問題が解決しないまま翌年も同じ状態が続いてしまいます。

さらに怖いのは、ボーナスは「必ずもらえるお金」ではないという点です。

もし会社の業績が悪化して支給額が減ったり、最悪の場合ゼロになったりしたらどうなるでしょうか。

赤字が埋められず、一気に家計が苦しくなってしまいます。

生活費の補填は、その瞬間だけは楽になります。しかしこれは“借金の先送り”と同じ構造で、長期的には家計を弱くします。

まずは固定費の見直しや支出の把握を行い、「ボーナスに頼らなくても黒字になる家計」に整えることが先決です。

冬のボーナスは、赤字を埋めるためではなく、未来の安心と豊かさを作るために使うべき大切な資源です。

NG2 ボーナス払いに頼って高額な買い物をする

ボーナスシーズンになると「どうせ冬のボーナスで払えるし」と考えて、高額な買い物をしてしまう人が一気に増えます。

しかし、この行動こそ最も危険なNGパターンの一つです。

ボーナス払いは、月々の負担が軽く見えるため心理的ハードルが下がり、実際の支払能力を超えた買い物を引き起こしやすくなります。

しかも、支払いのタイミングが先延ばしになることで、今の自分の家計状況を正しく把握しづらくなり、「気づいたら支払いが重なっていた」という事態も珍しくありません。

さらに問題なのは、ボーナス額が必ずしも期待どおりになるとは限らないという事実です。

会社の業績や景気の変動によって、支給額が大きく下がることは普通に起こりえます。

もし思っていたより少ない額しか受け取れなかった場合、高額商品のボーナス払いが一気に家計を圧迫し、最悪リボ払いや借入に頼らざるを得なくなる可能性もあります。

「ボーナスが入ったら払えばいい」という考え方は、一見スマートに見えて実はとてもリスクの高い家計運用です。

本当に欲しい物であれば、先に必要額を積み立ててから買う、もしくは毎月の収入で無理なく支払える範囲に抑えるのが賢明です。

冬のボーナスは、未来の安心や資産形成に回せる貴重なチャンスです。

その価値を“先延ばしの負担”で失わないよう、高額な買い物ほど慎重に判断する習慣を身につけましょう。

NG3 計画なき浪費や衝動買い

冬のボーナスを受け取った直後は、気持ちが高揚しやすく、財布の紐も一気にゆるみがちです。

「一年頑張った自分へのご褒美だから」「せっかくだし今日くらいは…」という気持ちは自然ですが、この“解放感”こそが最も危険な落とし穴です。

計画のないまま買い物をすると、必要のない物まで勢いで買ってしまい、後から冷静になったときに後悔することが非常に多くあります。

例えば、SNSで話題のアイテムやセール品を見て思わず購入したものの、数ヶ月後にはほとんど使われずクローゼットの肥やしになっている──これは典型的な失敗パターンです。

衝動買いで得られる満足感は一時的で、長続きしません。

人は強い感情が湧いた瞬間に判断すると、理性より欲求が優先されやすく、「本当に必要かどうか」を正しく見極められなくなります。

その結果、ボーナスの大部分が“思い出せない支出”として消えてしまうことも珍しくありません。

こうした浪費を防ぐためには、

・欲しいものリストを事前に作っておく

・高額なものは一晩寝かせてから判断する

・ボーナスの使い道をカテゴリ別に割り振っておく

など、冷静に判断できるための仕組みを持つことが効果的です。

冬のボーナスは、あなたが未来の安心や豊かさを育てるための大切な資源です。

短い快楽のために失うのではなく、「本当に自分の人生を豊かにする使い方か」を基準に選ぶことが、後悔しないための第一歩です。

NG4 全額使い切ってしまうこと

冬のボーナスを手にした瞬間、「せっかくだから全部使おう」と気が大きくなる人は少なくありません。

旅行、外食、買い物…楽しいことに使いたい気持ちは自然ですが、ボーナスを全額使い切る行動は、将来の不安を大きくする典型的なNGパターンです。

ボーナスはまとまった収入だからこそ、資産形成や緊急時の備えに活かせる貴重なチャンスです。

しかし全額を消費に回してしまうと、当然ながら貯蓄はゼロのまま。

後から「急な出費」が来たときに備えがなく、クレジットカードの分割払いや借入に頼らざるを得ない状況に陥りやすくなります。

また、全額使い切る習慣があると、どれだけボーナスが増えてもお金は貯まりません。

これは収入ではなく“使い方”が原因で、お金に対する考え方が変わらない限り、未来の家計はずっと不安定なままです。

せっかく年に数回のチャンスが巡ってきても、その価値を消費だけで終わらせてしまうのは非常にもったいない使い方です。

だからといって「全額貯金」にしなければいけないわけではありません。

むしろ大切なのは、使う部分と貯める部分のメリハリです。

たとえば「自分へのご褒美に3割」「残りは貯蓄と投資に回す」といった具合に、あらかじめ配分を決めておけば、満足感を得ながら将来の安心も同時に手に入れられます。

冬のボーナスは、一年頑張った自分への報酬であると同時に、未来への“スタート資金”にもなります。

全額使い切るのではなく、あなたの人生がより豊かになる方向へ、価値のある一部を確実に残す習慣を身につけることが、後悔しないボーナス活用の鍵です。

NG5 知識ゼロでいきなり投資に手を出すこと

「ボーナスを増やしたい」という前向きな気持ちは素晴らしいことです。

しかし、その勢いのまま知識ゼロで投資を始めてしまうと、せっかくの冬のボーナスが一気に失われる危険があります。

投資は正しく使えば資産形成に大きく役立ちますが、商品ごとにリスクや手数料、値動きの癖があるため、中身を理解しないまま飛びつくのは非常に危険です。

特にボーナス時期は、

・高金利をうたう預金の裏に投信がセットになっている

・「必ず増える」と誤解させるような広告が増える

・一括投資を勧められやすい

といった“誘惑”が多く、初心者ほど狙われやすいタイミングです。

「なんとなく良さそう」「銀行で勧められたから」という理由だけで購入すると、

・手数料の高さに気づかない

・リスクを理解せず含み損を抱える

・短期で焦って売却し損が確定する

といった失敗につながる可能性が高くなります。

投資を始めるなら、まずは小さく・分かりやすい商品から。

NISAを活用した少額の積み立てや、値動きが比較的安定しているインデックス商品など、リスクを抑えた方法でスタートするのが安心です。

また、投資に回すお金は“余剰資金”が原則。

ボーナス全額を投資に突っ込むのではなく、生活防衛資金を確保したうえで一部を投資に回すのが鉄則です。

冬のボーナスは、あなたの未来を形づくる大切な資金です。

焦って失敗するより、確かな知識と計画を持って一歩ずつ資産を育てていくことが、長期的な成功につながります。

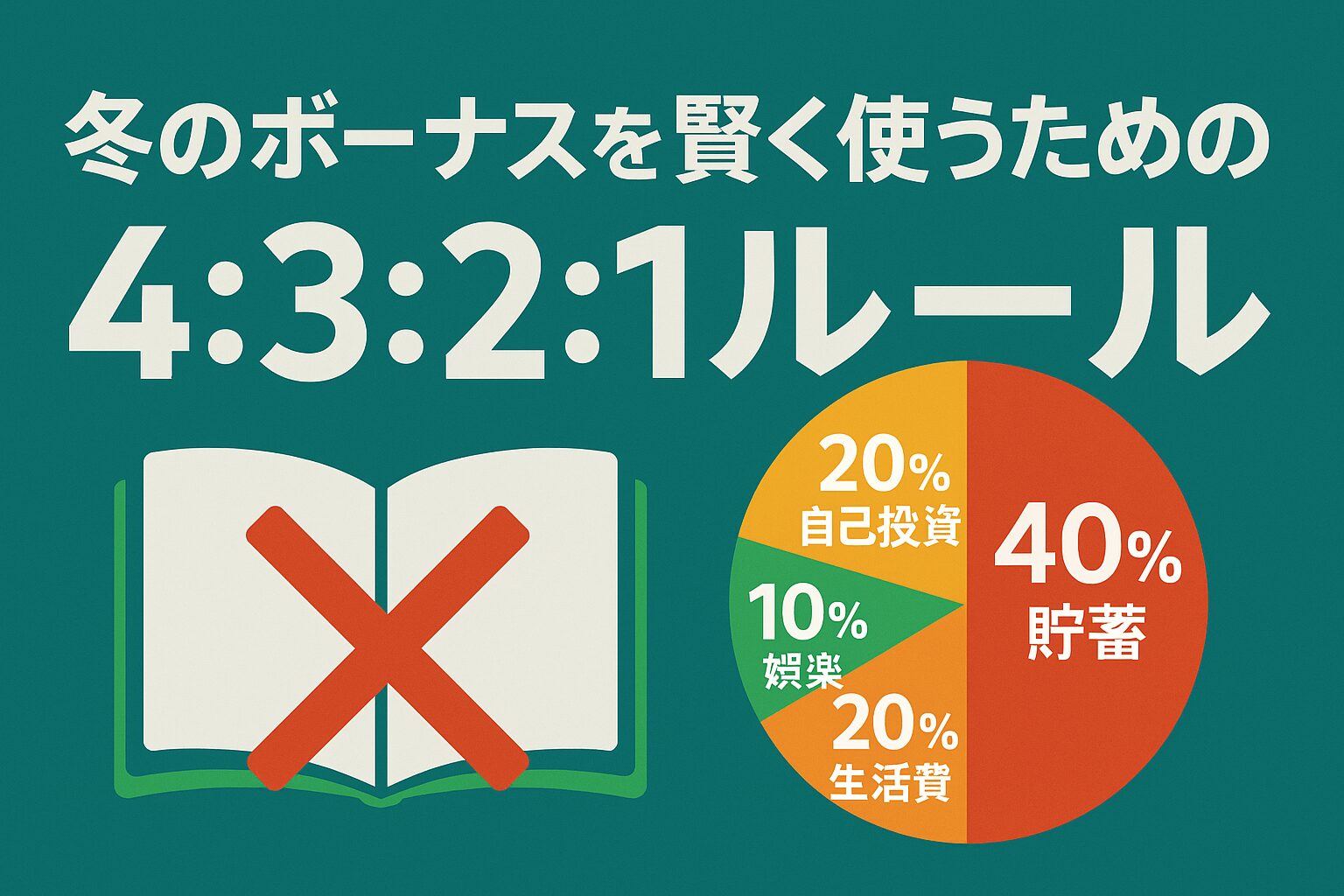

冬のボーナスを賢く使うための4:3:2:1ルール

冬のボーナスを後悔なく使うために役立つのが、シンプルで再現性の高い4:3:2:1ルールです。

これはボーナスを「貯蓄」「ご褒美」「自己投資」「資産運用」の4つにバランスよく振り分ける方法で、ムダ遣いを防ぎつつ将来も豊かになる使い方として非常に効果的です。

まず4は貯蓄です。

ボーナスの40パーセントを貯蓄に回すことで、急な出費への備えができるだけでなく、長期的な資産形成の核にもなります。

ボーナスはまとまった金額だからこそ、ここで確実に貯める習慣をつくっておくと、お金の不安が大きく減ります。

次に3は自分へのご褒美です。

せっかくのボーナスですから、頑張った自分をねぎらうお金も必要です。

旅行や買い物、外食など、心が満たされる体験に使うことで、満足感とモチベーションが高まり、日々の生活にも良い影響を与えます。

2は自己投資です。

資格取得、学習サービス、スキルアップ講座など、自分の成長につながるものへ投資します。

これは将来の収入アップに直結する可能性が高く、ボーナスの中でも特に“回収率が高い使い方”です。

最後に1は資産運用です。

投資に慣れている人はもちろん、初心者でも少額からなら無理なく始められます。

ただし余剰資金から少しずつ投入することが前提で、焦って大きく動かす必要はありません。

「ボーナスの一部を将来の成長に回す」という姿勢が大切です。

この4:3:2:1ルールの良いところは、使う・貯める・増やす・育てるのバランスが自然に整う点です。

全額消費してしまう後悔もなく、かといって我慢だらけにもならず、精神的にも金銭的にも健全なボーナス活用が可能になります。

冬のボーナスは、使い道を工夫するだけであなたの未来を大きく変える力を持っています。

ぜひこのルールを参考に、満足と安心の両方を手に入れる使い方を実践してみてください。

まとめ 冬のボーナスは将来へのチケット。賢く使えば未来が変わる

冬のボーナスは、金額の大小に関わらず「お金の使い方」を見直す絶好のチャンスです。

生活費の補填やボーナス払い、衝動買い、全額消費、知識ゼロの投資などのNG行動を避けるだけで、あなたの未来のお金は確実に守られます。

さらに、4:3:2:1ルールのようにバランスよく配分する方法を取り入れれば、「楽しむ」「備える」「育てる」を同時に実現できます。

ボーナスの使い方ひとつで、1年後、5年後、10年後の貯蓄額や安心感に大きな差が生まれます。

大切なのは、今日から意識を変えることです。

次の冬のボーナスを、後悔につながる支出ではなく、未来への投資に変えることは誰にでもできます。

あなたの手元に届くボーナスは、将来の自分からの“期待”そのものです。

その期待に応えるように、一歩ずつ賢い使い方を実践してみてください。

今日の選択が、必ずあなたのこれからを豊かにしてくれます。

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。