※本ページはプロモーションが含まれています。

新NISAとは?制度の基本を正しく理解しよう

新NISA(少額投資非課税制度)は、2024年に全面リニューアルされた日本の代表的な投資優遇制度です。

従来のNISAやつみたてNISAが一本化され、誰でも一生涯で最大1,800万円まで非課税で投資できる制度となりました。

この仕組みを理解し、長期的な資産形成に取り入れることができれば、税金面でも心理面でも大きなアドバンテージを得ることができます。

まずはこちらをご覧ください👇

新NISAの基本構造

新NISAは「つみたて投資枠」と「成長投資枠」の2つの枠で構成されています。

それぞれの特徴は次の通りです。

| 枠の種類 | 年間投資上限額 | 主な対象商品 | 特徴 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 長期・分散に適した投資信託 | 少額からコツコツ積立できる初心者向け |

| 成長投資枠 | 240万円 | 株式・ETF・REITなど | 個別株や高配当株にも投資可能 |

2つを合計すると、年間最大360万円まで投資でき、これを繰り返すことで生涯非課税投資枠1,800万円を使い切ることができます。

非課税のメリット

通常、投資で得た利益には約20.315%の税金(所得税+住民税)がかかります。

しかし新NISAを利用すれば、配当金・売却益がすべて非課税になります。

つまり、同じ投資成績でも通常の課税口座よりも最終的に手元に残る資金が大きくなるのです。

この「税金がかからない」という一点だけでも、長期運用のリターンに大きな差を生みます。

投資期間は「無期限」に拡大

従来のNISAは投資から5〜20年の非課税期間が設けられていましたが、新NISAでは非課税期間が無期限になりました。

つまり、一度購入した商品を好きなだけ保有し続けられるということです。

長期投資との相性が非常に良く、“ほったらかし投資”を実践する上で理想的な環境が整いました。

投資対象商品の拡大

新NISAでは、投資対象となる商品の範囲も広がっています。

つみたて投資枠では、金融庁が認めた長期積立向けの投資信託のみが対象。

一方で成長投資枠では、上場株式・ETF・REIT(不動産投資信託)など、より積極的な資産運用が可能になっています。

これにより、初心者はつみたて枠から、経験者は成長枠で個別株を活用するなど、自分の投資スタイルに合わせて柔軟に運用できるようになりました。

新NISAが生まれた背景

少子高齢化が進み、公的年金だけでは老後の生活を支えきれないという課題が浮き彫りになっています。

そこで政府は、「貯蓄から投資へ」の流れを促進するためにNISA制度を拡充しました。

国民一人ひとりが自らの力で資産を形成し、長期的に安定した経済基盤を築くことを目的としています。

まとめ

新NISAは、税制優遇・長期運用・幅広い商品選択という三拍子が揃った制度です。

制度の仕組みを理解し、早いうちからコツコツ活用していくことで、将来の経済的不安を大きく減らすことができます。

次章では、実際にどのくらいの人がNISAを活用しているのか、そしてなぜ日本人の投資率は低いのかについて、データをもとに解説していきます。

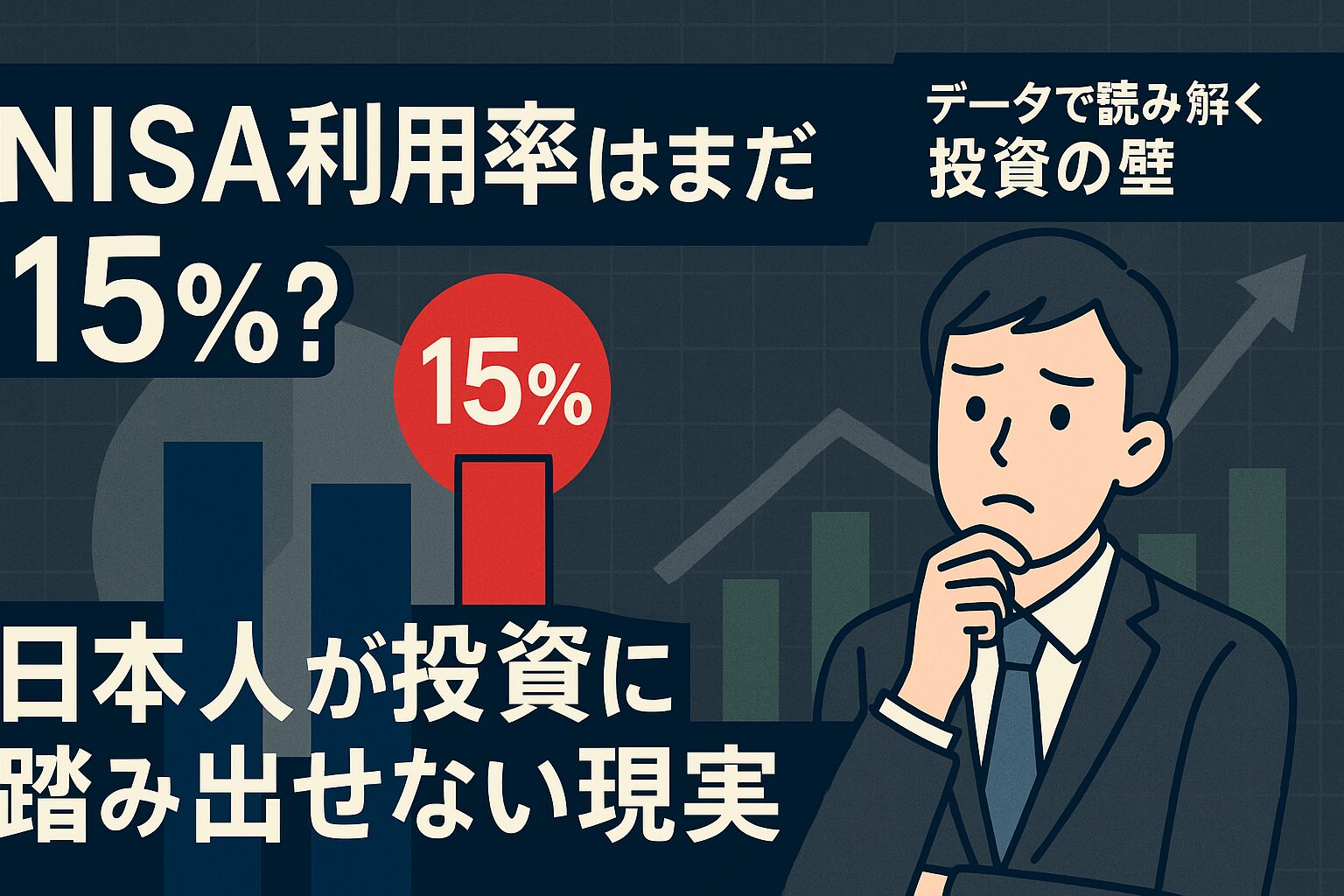

NISA利用率はまだ15%?日本人が投資に踏み出せない現実

新NISAがスタートして話題になっていますが、実際に制度を活用している人はまだ日本の成人のわずか15%程度にとどまっています。

つまり、およそ85%の人が投資をしていないという現状です。

金融庁の最新データによると、2024年末時点で開設されているNISA口座は約1,600万口座。

一方で日本の成人人口は約1億人です。

この数字からも、投資という行動が依然として少数派であることが分かります。

なぜ日本人は投資に消極的なのか

日本人が投資に踏み出せない理由は、大きく分けて3つあります。

- 「投資=ギャンブル」という誤解

バブル崩壊やリーマンショックなど、過去の経済危機の記憶が根強く残っています。

そのため、「株式投資は怖い」「損をする」というイメージを持つ人が多いのです。 - 教育不足による金融リテラシーの低さ

日本では学校教育で投資や資産形成について学ぶ機会がほとんどありません。

結果として「よく分からないからやらない」という選択をする人が多くなっています。 - 現金信仰の文化

日本は世界でも有数の「貯蓄国家」。

現金を銀行に預けることが安全・安心という意識が長年根付いており、投資をリスクとみなす傾向が強いのです。

実際に投資できる人は一部の上位層だけ

NISAの非課税枠を最大の1,800万円まで活用するためには、少なくとも2,000万円前後の金融資産が必要です。

では、そんな資産を持つ人はどのくらいいるのでしょうか?

金融広報中央委員会の「家計の金融行動に関する世論調査(令和6年)」によると、

2,000万円以上の金融資産を持つ割合は以下の通りです。

| 世帯区分 | 割合 |

|---|---|

| 単身世帯 | 約13.1% |

| 2人以上世帯 | 約18.7% |

さらに、20〜50代に絞るとその割合は10%未満に下がります。

つまり、新NISAの満額投資ができる人は、ごく一部の上位層という現実が浮かび上がります。

それでもNISAを始める価値はある

ここまで見ると、「自分には関係ない」「そんなにお金ないから無理」と感じる人も多いかもしれません。

しかし実際は、少額からでも始めることに大きな意味があります。

新NISAの魅力は、「非課税であること」と「いつでも積み立てを再開できること」です。

毎月1万円でも、年利5%で30年間積み立てれば約830万円に達します。

少しずつでも継続することが、将来の大きな資産形成につながるのです。

投資を始める人と始めない人の分かれ道

最近では、SNSやYouTubeを通じて投資に関する情報を得る人が増えました。

しかし、知っているだけでは何も変わらないのが現実です。

実際に行動に移した人だけが、長期的な“複利の恩恵”を受け取ることができます。

投資を始めることは、単にお金を増やす行為ではなく、自分の将来を主体的にコントロールすることでもあります。

NISAはその第一歩として、最もリスクの低いスタートラインだと言えるでしょう。

まとめ

- NISA利用者はまだ日本の成人の15%ほど

- 満額投資できる人はごく一部の上位層

- しかし、少額からでも始めることが重要

- 投資は「お金の問題」ではなく「行動の問題」

多くの人がまだ踏み出せていない今だからこそ、行動する人には圧倒的な先行者メリットがあります。

次章では、NISAで1,800万円の枠を満額埋めたときに生まれる“資産の伸び率”について、具体的なシミュレーションを用いて解説していきます。

NISA満額投資のインパクトを数値で検証

NISAの非課税枠は最大1,800万円。

この枠を使い切ることができれば、人生レベルで資産が変わる可能性があります。

ここでは、実際の数値をもとに「どれくらい増えるのか」を具体的に見ていきましょう。

シミュレーション条件

- 投資対象:全世界株式インデックスファンド

- 想定リターン:年5%(実質ベース)

- 投資額パターン:

① 月5万円(30年で満額)

② 月10万円(15年で満額)

③ 月30万円(5年で満額)

それぞれのパターンで、投資後どのように資産が成長していくかを比較します。

投資パターン別の資産推移

| 投資パターン | 満額達成期間 | 20年後 | 30年後 | 40年後 |

|---|---|---|---|---|

| 月5万円 | 30年 | 約3,000万円 | 約4,000万円 | 約6,400万円 |

| 月10万円 | 15年 | 約3,400万円 | 約5,900万円 | 約9,700万円 |

| 月30万円 | 5年 | 約3,000万円 | 約7,600万円 | 約14,000万円 |

このように、早く枠を埋めた人ほど時間の力(複利)を最大限に生かせるため、資産の伸びが圧倒的に違います。

特に月30万円を5年で投資し終えた人は、放置しておくだけで40年後には1億円を超える計算になります。

たった5%でも「複利の力」は想像以上

5%という数字は一見控えめに感じるかもしれません。

しかし、長期で見たときの複利効果は絶大です。

たとえば100万円を年5%で運用すると、

- 10年後:約163万円

- 20年後:約265万円

- 30年後:約432万円

つまり「増え方のカーブ」が後半にかけて急激に伸びていくのが複利の本質です。

NISAを通じて長く投資を続けるほど、このカーブの恩恵を受けられるということです。

非課税の恩恵は想像以上に大きい

通常、投資で得た利益には約20.315%の税金がかかります。

しかし、NISAではこれがゼロ。

例えば、30年後に4,000万円の資産ができた場合、

本来なら約400万円以上の税金を払うところを、全額そのまま自分の資産として残せるのです。

つまり、「非課税=年利が1〜2%上乗せされる」のと同じ効果があります。

長期で見れば、この差は何百万円にもなります。

早く始めた人が圧倒的に有利

同じ1,800万円の枠を使い切るにしても、

5年で埋める人と30年かける人では、最終的な資産が倍以上違うケースもあります。

その理由は、早く投資するほど「複利が働く時間」が長くなるからです。

逆に「まだ早い」「余裕ができたら始めよう」と後回しにすると、

複利の効果を受ける時間がどんどん短くなり、最終的なリターンも大きく減ります。

まとめ

- 1800万円をNISAで満額投資できれば、40年後に1億円超えも現実的

- 複利の力を最大化するには「早く・長く」運用することがカギ

- 非課税効果で実質年利+1〜2%の恩恵を受けられる

- 時間を味方につけた人だけが「資産の爆発的成長」を実現できる

次章では、「NISAで得た利益をどう活用すべきか?」

──具体的にどんな人生設計が可能になるのかを、ライフプラン視点で掘り下げていきます。

NISAで広がる人生の自由と選択肢

NISAの目的は、単に資産を増やすことではありません。

本当の価値は、「お金に縛られない自由な人生」を手に入れられる点にあります。

ここでは、NISAを通じて得られる人生の選択肢と、その現実的な効果を解説します。

経済的な安心が「心の余裕」を生む

人はお金の不安があると、どうしても行動が制限されます。

「転職したいけど収入が減るのが怖い」

「挑戦したいけど失敗したらどうしよう」

このような“金銭的な恐怖”は、人生のブレーキになります。

しかし、NISAで長期的に資産を築ければ、こうした不安を大きく減らせます。

たとえ老後や将来の不確実性があっても、自分で築いた資産が支えになるため、

安心して挑戦できるようになるのです。

「働く目的」が変わる瞬間

NISAでの長期投資を継続すると、数十年後には数千万円規模の資産が形成されます。

それによって、「お金のために働く」から「自分のために働く」へと価値観が変化します。

例えば──

- 今の仕事を続けながら副業や創作活動に挑戦

- 週3勤務やフリーランスとして柔軟に働く

- 家族との時間を優先して暮らす

こうしたライフスタイルは、資産の裏付けがあるからこそ実現できます。

NISAは、単なる投資制度ではなく、“生き方の自由を買うチケット”でもあるのです。

家族との未来にも安心を

NISAで積み上げた資産は、自分だけでなく家族の安心にもつながります。

たとえば教育費や住宅費、老後の介護費など、人生には多くの支出イベントがあります。

十分な投資資産があれば、

「奨学金に頼らずに子どもを大学へ行かせる」

「親の介護費を無理なく支払える」

といった“お金のストレスを感じない暮らし”が可能です。

つまり、NISAは家族全体の生活を安定化させる仕組みでもあるのです。

人生の「選択肢」が広がるということ

資産が増えると、選択肢が増えます。

選択肢が増えると、自由が生まれます。

自由が生まれると、幸福度が上がります。

たとえ1,800万円を満額埋められなくても、

積み立てを続けること自体が人生を豊かにする行動です。

焦らず、自分のペースで継続することが、最も大きな成果につながります。

投資が「生き方」を変える

NISAを通じて資産形成に取り組む人は、

単に投資をしているのではなく、未来に備える力を磨いているのです。

経済的なゆとりは、精神的なゆとりを生みます。

精神的なゆとりは、挑戦や創造性を生み出します。

そして、それが結果的に「豊かな人生」をつくります。

まとめ

- NISAで築く資産は「お金のために働かない自由」を生む

- 長期投資により、家族や自分の将来への安心感が高まる

- 継続すること自体が、経済的にも心理的にも価値を持つ

- 投資とは「自分の未来を設計する行動」である

次章では、「NISA投資で失敗しないための3つの鉄則」を解説します。

長期投資を成功させる上で、誰もが知っておくべき“落とし穴と対策”を徹底的に整理します。

NISA投資で失敗しないための3つの鉄則

NISAは強力な非課税制度ですが、「仕組みを理解せずに投資する」と思わぬ失敗を招くことがあります。

ここでは、資産を守りながら最大限に増やすための3つの鉄則を紹介します。

鉄則1 固定費を減らし投資余力を確保する

NISAを活用する上で最も重要なのは「入金力」、つまり毎月投資できる金額です。

多くの人が「収入を増やさないと投資できない」と考えがちですが、

実は支出の見直しから始めるのが最も効果的です。

まずは固定費の削減を徹底しましょう。

特に注意すべきは以下の2点です。

- 高額な保険(学資保険・外貨建て保険など)

- 不要なサブスクリプションやローン支払い

これらを見直すだけで、毎月数万円の投資資金を生み出せるケースも珍しくありません。

削ったお金をそのままNISAに回すことで、長期的には数百万円単位の差が生まれます。

鉄則2 生活防衛資金を確保してから投資する

投資初心者が最もやりがちな失敗が、「生活資金まで投資に回してしまう」ことです。

投資は長期戦です。短期的な下落で焦って売却してしまえば、せっかくの非課税メリットも台無しになります。

そのため、まずは生活防衛資金(最低3〜6か月分の生活費)を確保してから投資を始めましょう。

生活費が月25万円なら、最低でも75万〜150万円を現金で手元に置いておくのが安心です。

この余裕資金があることで、暴落時にも「動じないメンタル」を保つことができます。

NISAで成功する人は、例外なく“耐える力”を持っているのです。

鉄則3 感情に流されず淡々と積み立てる

NISA投資の最大の敵は「自分の感情」です。

市場が下がると不安になり、上がると飛びつきたくなる──

この心理に振り回されると、買うタイミングも売るタイミングもズレてしまいます。

しかし、積立投資では「感情を排除」することが成功への近道です。

たとえ相場が荒れても、毎月同じ金額を自動で積み立てることを続けてください。

ドルコスト平均法によって、高値掴みを避け、安い時に多く買える仕組みが働きます。

結果的に、時間を味方につけて“勝ちやすい投資”になるのです。

NISAを続ける上での心構え

NISAは「長く続ける人」が勝つ制度です。

最初から完璧に理解しようとせず、まずは始めることが大切です。

そして、途中で相場が荒れても、

「これはチャンス」と捉えられるようになると、一気に上級者の仲間入りです。

投資を続けるほどに、市場に振り回されない“強いメンタル”が身につきます。

それが資産形成の最大の武器になります。

まとめ

- 固定費を見直して入金力を上げる

- 生活防衛資金を確保してから投資する

- 感情に左右されずに淡々と積み立てる

この3つを守るだけで、NISA投資は驚くほど安定します。

焦らず、自分のペースで積み上げていけば、10年後・20年後には確実に「結果」がついてきます。

次章では、「NISAを活用して人生100年時代を豊かに生きる方法」を解説します。

老後資金づくりの実例や、取り崩しの戦略まで具体的にお伝えします。

NISAが変える人生設計と未来の豊かさ

NISAは単なる投資制度ではなく、「人生を自由にするための仕組み」です。

お金の不安から解放され、選択肢の広い人生を生きるための基盤になります。

ここでは、NISAがもたらすライフデザイン上の変化を5つの視点から見ていきます。

1. 将来の不安を小さくし、安心を得られる

日本では「老後2,000万円問題」という言葉が話題になりましたが、

実際に老後資金をすべて貯金だけで準備するのは難しい時代です。

しかし、NISAで計画的に投資を続けることで、お金が働いて増えていく状態を作ることができます。

例えば、毎月5万円を20年間、年5%のリターンで積み立てれば、

元本1,200万円が約2,000万円以上に成長する計算です。

この差は、将来の「安心感」そのもの。

「年金だけでは足りない」という不安が薄れ、人生設計に余裕が生まれます。

2. 働き方の自由が増える

NISAで一定の資産が築けると、人生の選択肢が広がります。

「お金のために働く」から「自分のために働く」へ。

例えば、資産からの運用益が毎月3万円でもあれば、

パートタイムへの転職、在宅ワーク、副業など柔軟な働き方を選びやすくなります。

さらに、早期リタイア(FIRE)を目指す人も増えています。

NISAを活用して長期的に資産を増やすことで、

「働く=生活費のため」というプレッシャーから解放される可能性があります。

3. 家族の将来を支える力になる

NISAを続けることは、家族全体の安定にも直結します。

教育費・住宅費・介護費など、将来必要となる資金を

“非課税で効率よく育てられる”のがNISAの強みです。

また、親がNISAで投資に取り組む姿を見せることは、

子どもの金融教育にもつながります。

お金を「使う」だけでなく「育てる」感覚を家族で共有できるのは、

これからの時代において非常に大きな価値です。

4. 経済的な余裕が心のゆとりにつながる

お金のストレスは、日々の生活満足度に直結します。

「急な出費が怖い」「将来が不安」――

こうした心理的な重荷を軽くできるのがNISAによる資産形成です。

毎月コツコツ積み立てて、資産が増えていく感覚を得るだけで、

自信と安心が同時に育っていきます。

これは金額の大小ではなく、「自分で未来を作っている実感」がもたらす力です。

5. 世代を超えた“資産の継承”が可能になる

NISAで育てた資産は、将来的に子どもや孫へ引き継ぐことができます。

非課税で長期運用できるため、時間を超えて資産が増え続ける仕組みです。

実際にイギリスのISA制度では、親から子へと資産が引き継がれ、

“家族単位での資産形成”が文化として根付いています。

日本でも今後、NISAを通じて同じような資産継承の流れが広がると見られています。

まとめ

- NISAは老後の不安を減らし、働き方や人生設計の自由を広げる

- 家族や次世代への資産継承にもつながる

- 「お金が働く仕組み」を持つことで、精神的なゆとりが生まれる

NISAを始めることは、単に投資をすることではありません。

それは「未来への備え」と「人生の再設計」を同時に進める行動です。

次章では、「初心者が今日からNISAを始めるための実践ステップ」を紹介します。

証券口座の選び方、商品選定のコツ、つまずきやすいポイントまで、

最短でスタートできる手順を具体的に解説します。

初心者が今日からNISAを始めるための実践ステップ

NISAは制度を理解して正しく使えば、誰でも資産形成の第一歩を踏み出せる仕組みです。

ここでは、初心者が迷わず行動できるように、5つのステップで始め方をまとめました。

ステップ1 証券会社を選ぶ

まず最初に行うべきは、NISA口座を開設する証券会社を選ぶことです。

NISA口座は一人1口座しか作れないため、慎重に比較して決めましょう。

特に重要なのは以下の3つのポイントです。

| 比較項目 | チェックポイント |

|---|---|

| 手数料 | 投資信託の購入手数料が無料(ノーロード)か |

| 取扱商品数 | 全世界株式・S&P500など主要インデックスファンドが揃っているか |

| サービスの使いやすさ | アプリの操作性や積立設定の自由度が高いか |

初心者に人気なのは、楽天証券・SBI証券・マネックス証券の3社です。

特に楽天証券とSBI証券は、スマホアプリの使いやすさと投資信託の充実度で高い評価を得ています。

| 証券会社 | 主なメリット | デメリット | 公式サイト |

|---|---|---|---|

| SBI証券 | 手数料が業界最安水準、住信SBIネット銀行との連携で金利優遇、三井住友カード積立で高還元 | 設定項目が多く、初心者にはやや複雑 | 公式サイトを確認する |

| 楽天証券 | 楽天ポイントを使った投資が可能、楽天市場でのSPU倍率が上がる | 住信SBIネット銀行のような金利優遇はない | 公式サイトを確認する |

| マネックス証券 | 米国株の定期買付が可能、独自のIPO優遇制度 | 国内株の手数料がやや高め | 公式サイトを確認する |

>おすすめ新NISAの証券口座が知りたい人は、こちらからご覧ください

ステップ2 NISA口座を開設する

証券会社を決めたら、次にNISA口座の開設を行います。

マイナンバーカードがあれば、スマホから最短5分ほどで申し込みが完了します。

必要な書類は以下の通りです。

- マイナンバーカードまたは通知カード+本人確認書類(運転免許証など)

- 銀行口座(入金・出金に使用)

開設には通常1〜2週間かかりますが、証券会社によっては即日開設も可能です。

審査が完了すれば、あなた専用のNISA口座が利用できるようになります。

SBI証券を参考にまとめてるので、こちらも合わせてご覧ください👇

ステップ3 投資方針を決める

NISAの枠内でどのように投資をするかを決めます。

基本的には「積立投資」がおすすめです。時間分散の効果でリスクを抑えながら、長期的に資産を増やせます。

投資方針を決めるポイントは以下の3点です。

- 投資の目的を明確にする(老後資金・教育費・将来の家購入など)

- リスク許容度を把握する(値動きにどの程度耐えられるか)

- 投資期間を決める(10年、20年など長期目線が理想)

「目的」と「期間」が決まると、次に紹介するファンド選びもスムーズになります。

ステップ4 商品を選ぶ

NISAで扱えるのは、主に投資信託やETF(上場投資信託)です。

初心者の方はまず、低コストで分散が効くインデックスファンドを選ぶのが安全です。

人気の高いファンド例としては以下があります。

| タイプ | ファンド名 | 特徴 |

|---|---|---|

| 全世界株式型 | eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式に分散投資できる定番商品 |

| 米国株式型 | SBI・V・S&P500インデックス・ファンド | 米国の代表500社に投資、長期成長が期待できる |

| バランス型 | たわらノーロード バランス(8資産均等型) | 株式と債券をバランス良く保有できる |

初心者のうちは「迷ったらオルカン(オールカントリー)」という選択でも十分です。

全世界に分散されているため、リスクを抑えながら世界経済の成長を取り込めます。

ステップ5 積立金額を設定して自動化する

最後に、毎月いくら投資するかを決めて自動積立を設定しましょう。

おすすめは「無理のない金額で継続できる額」。

例として、以下のように設定しておくと負担が少なく継続しやすいです。

- 毎月1万円 → 投資習慣をつくる第一歩

- 毎月3万円 → 将来の資産形成を加速

- 毎月5万円以上 → NISAの非課税枠を最大限に活用

積立設定をすれば、あとは放置でOKです。

相場の上げ下げを気にせず、自動的に長期投資が進んでいきます。

まとめ

- 証券会社を比較して、自分に合ったNISA口座を開設する

- 目的・リスク・期間を明確にして投資方針を立てる

- 分散性の高いインデックスファンドを中心に積立を行う

- 無理なく続けられる金額を設定し、自動積立で習慣化する

NISAは早く始めるほど「時間の力」を味方につけられます。

たとえ少額でも、今日の一歩が未来の大きな資産につながります。

次は最終章として、「NISAで失敗しないための注意点と成功のコツ」をお伝えします。

多くの人がやりがちな落とし穴を避け、長期的に資産を増やすための実践アドバイスを解説します。

NISAで失敗しないための注意点と成功のコツ

NISAは正しく使えば人生を豊かにする最強の資産形成ツールです。

しかし、やり方を間違えるとせっかくの非課税メリットを活かしきれず、思ったように資産が増えないこともあります。

以下では、多くの初心者がつまずく「5つの落とし穴」と、それを避けるための「成功のコツ」を紹介します。

1. 短期で売買してしまう

NISAは“長期運用前提の制度”です。

にもかかわらず、株価が上がった下がったと短期で売買を繰り返す人が非常に多くいます。

NISA枠は再利用できないため、一度売ってしまうと非課税枠を失うことになります。

つまり、目先の利益を取りにいくたびに「将来の大きな非課税チャンス」を手放しているのです。

成功のコツ:

- 「20年後の自分にお金をプレゼントするつもりで放置する」

- 相場を気にせず、暴落しても積立を止めない

- “上がった時より、下がった時にこそ買える人”が勝つ

2. 生活資金まで投資してしまう

投資を始めると、「もっと増やしたい」という欲が出やすいものです。

しかし、生活資金や緊急時の貯金まで投資に回すのは絶対にNGです。

暴落時に「現金が足りない」と感じて売却してしまえば、長期投資の意味がなくなってしまいます。

成功のコツ:

- 生活費の6か月分〜1年分は現金で確保

- 投資は“余裕資金”で行う

- 精神的な余裕が、長期投資を続ける最大の武器になる

3. リスクを理解せずに商品を選ぶ

「友達が買っているから」「SNSで話題だから」といった理由で投資商品を選ぶのは危険です。

同じ株式ファンドでも、リスクの高さや値動きの幅は大きく違います。

例えば、新興国株式はリターンが大きい反面、為替や政治リスクも高めです。

一方、全世界株式やS&P500は安定感がありますが、短期では値下がりすることもあります。

成功のコツ:

- 商品ごとの“リスクとリターン”を把握する

- 「自分が何に投資しているか」を説明できる状態で買う

- 分散投資(全世界型・複数地域型)を基本にする

4. 手数料を軽視してしまう

投資信託には「信託報酬」という維持コストがかかります。

一見わずかでも、20〜30年の長期では大きな差になります。

例えば、信託報酬が0.3%と0.1%のファンドを比べると、30年後には数十万円〜数百万円もの差になることも。

成功のコツ:

- 「eMAXIS Slim」や「SBI・Vシリーズ」など超低コストのインデックスファンドを選ぶ

- 販売手数料が“無料(ノーロード)”の商品を選ぶ

- 定期的に運用コストを見直す

5. 目的を見失って途中でやめてしまう

最も多い失敗が、「目的を見失って積立を止める」ことです。

市場が下がると不安になり、「やっぱりやめよう」と思ってしまう人が多いですが、

実はその時こそチャンスです。

NISAは時間を味方につける仕組み。

短期的な値動きではなく、「20年後にどうなっているか」で判断することが大切です。

成功のコツ:

- 「なぜ投資するのか」をノートに書き出しておく

- 年1回だけポートフォリオを見直す

- 相場ではなく「自分の計画」に集中する

長期投資を続ける人だけが見られる景色

NISAで成功する人は、特別な才能を持っているわけではありません。

違うのは、「焦らず・止めず・コツコツ続ける」ことを徹底しているだけです。

10年、20年と続けた先には、

「お金に追われる生活」から「お金に支えられる生活」へと変わる瞬間が訪れます。

どんな人でも、今から始めればその未来を掴むことができます。

まとめ

- 短期売買・生活資金の投資・高コスト商品の選択は避ける

- 長期・分散・低コストを徹底する

- 目的を明確にして、継続こそ最強の武器と心得る

NISAは、ただの制度ではなく「自分の未来を豊かにするための仕組み」です。

焦らず、地道に、そして楽しみながら続けていきましょう。

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

>おすすめ新NISAの証券口座が知りたい人は、こちらからご覧ください

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。