※本ページはプロモーションが含まれています。

第一章 はじめに – 3年積み立てて見えたNISAの魅力

「投資って怖い」「損するかもしれない」「タイミングがわからない」──。

3年前、私もまったく同じ気持ちでした。

けれど、あの時たった月3万円を“新NISA”で積み立て始めた自分に、今なら心から感謝しています。

3年間ほぼ満額で積み立てを続けた結果、資産は1,240万円(+41.1%)に。

正直、最初は半信半疑でした。けれど、どんな相場でも「コツコツ続ける」ことが、どんな天才の一発投資よりも強かったんです。

投資の本質は「派手さ」ではなく「継続力」

NISAの魅力は、市場の成長を“静かに味方につけられる”ことです。

SNSで「暴落!」「爆上げ!」と騒がれていても、あなたがやることはただ一つ。

毎月決めた金額を、自動で積み立てていくだけ。

暴落しても焦らず、

上がっても慌てず、

ただ淡々と積み上げる──。

それだけで、気づいたら“お金が働く仕組み”が自分の味方になっているのです。

3年続けて気づいた「貯金」との決定的な違い

3年前、銀行口座に眠っていた100万円は、3年経っても100万円のままでした。

一方で、NISAで投資したお金は、企業の成長や経済の拡大とともに増えていきました。

- 貯金は「守るお金」

- 投資は「育てるお金」

この違いに気づくと、お金に対する考え方が一気に変わります。

NISAは難しくない。「始める」だけで人生が動き出す

投資というと「勉強してから始めよう」と思う人が多いですが、実は逆です。

始めながら学ぶのがNISAの正しいスタートライン。

最初から完璧を目指さなくて大丈夫。

むしろ、「今の1万円」を未来に送る感覚で始めてみてください。

3年後のあなたが、「あの時の自分、よくやった」と笑っているはずです。

次章では、「新NISAの制度を知らない人でも3分で理解できる」ように、

旧NISAとの違い・制度の仕組み・2024年改正のポイントをわかりやすく解説していきます。

まずはこちらをご覧ください👇

第二章 新NISAの基本を押さえよう – 制度の仕組みと変化

2024年からスタートした「新NISA」は、これまでのNISA制度を大幅にアップデートした“史上最強の非課税投資制度”です。

旧NISAを使っていた人はもちろん、「これから投資を始めたい」という初心者にもチャンスが広がっています。

そもそもNISAって何?

NISA(ニーサ)とは、投資で得た利益が非課税になる仕組みのことです。

通常、株や投資信託で得た利益には約20%の税金がかかりますが、NISAを使えばこの税金がゼロになります。

つまり、

- 100万円の利益を得たら→通常は20万円が税金

- NISA口座なら→まるごと100万円が自分のもの

税金を気にせず投資できる、それがNISAの最大の魅力です。

新NISAで何が変わったのか?

旧NISAとの違いを一言で言うと、「ずっと・もっと・自由に」なったことです。

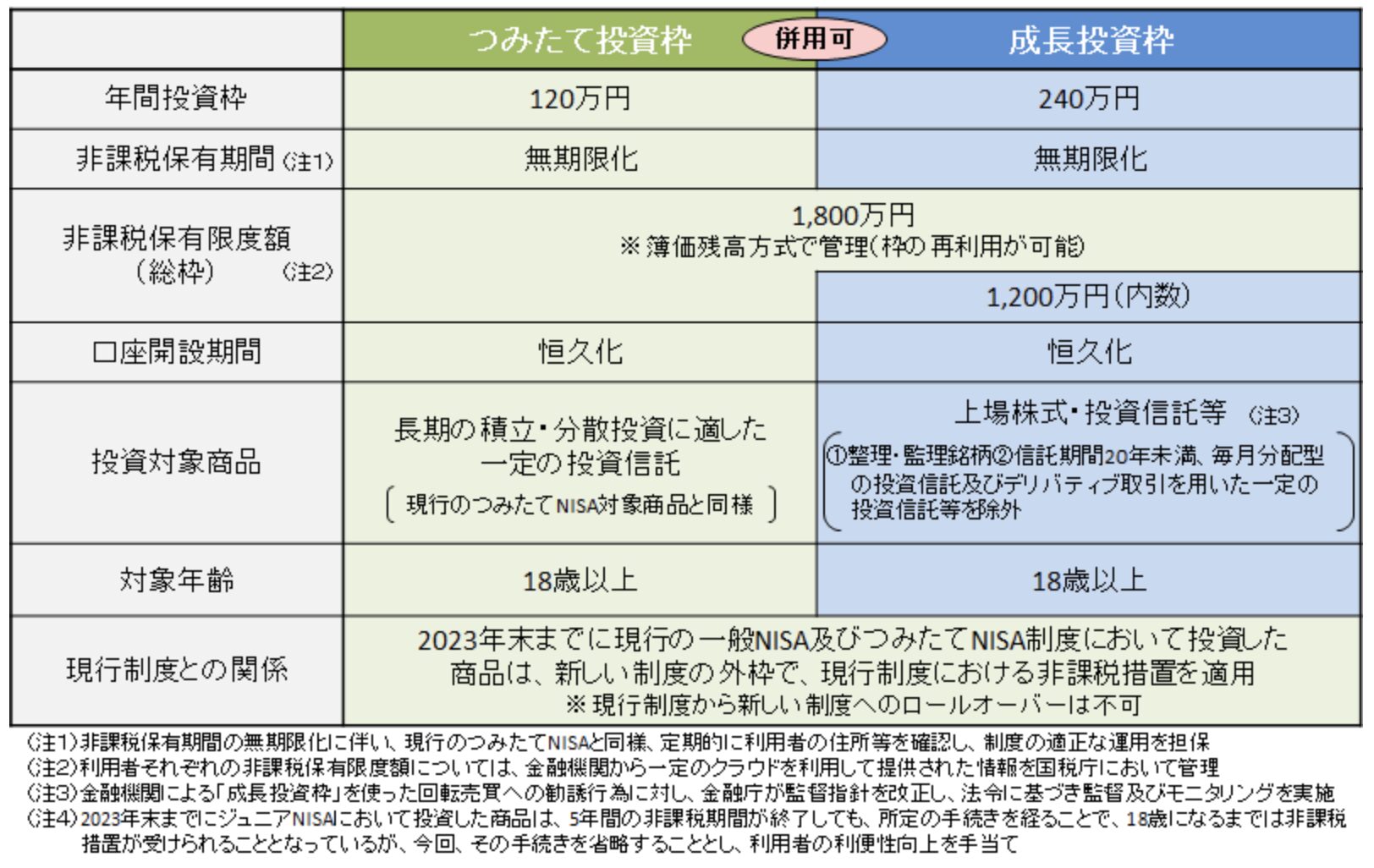

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 非課税期間 | 最長5年 or 20年 | 無期限 |

| 年間投資枠 | つみたて40万円/一般120万円 | つみたて120万円+成長240万円(合計360万円) |

| 生涯投資上限額 | 800万円 | 1,800万円 |

| 再投資 | 不可 | 可能 |

| 口座区分 | 一般・つみたて・ジュニアに分かれていた | 一本化(誰でも共通制度) |

これにより、

- 長く運用できる

- 大きな金額を投資できる

- 売却→再投資も自由

と、これまでの「使いにくさ」が一気に解消されました。

2つの投資枠を使いこなすのがポイント

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

簡単に言うと、前者は“コツコツ投資”、後者は“しっかり増やす投資”です。

- つみたて投資枠(年間120万円)

→ eMAXIS Slimなど、長期積立に適した投資信託を少額ずつ買う枠。

→ 毎月コツコツ型の王道スタイルです。 - 成長投資枠(年間240万円)

→ 個別株やETF(上場投資信託)など、よりリターンを狙える商品に投資。

→ 企業の成長やテーマ株などを自分で選びたい人におすすめです。

両方合わせると年間360万円まで非課税で投資できるので、

将来に向けて資産形成を本格化させたい人には絶好の環境です。

新NISAは“非課税期間が無期限”という革命

これが新NISAの最大の魅力です。

これまでのNISAは「○年で非課税終了」という制限があり、売却タイミングに悩む人が多くいました。

しかし新NISAでは、非課税期間が一生涯。

つまり、

「放置しておくだけでずっと非課税のまま」

という夢のような制度になったのです。

投資初心者が知っておくべき2つのポイント

- 早く始めた人ほど有利

投資期間が長いほど、複利効果が大きくなるため、始めるのは“今”がベスト。 - どの証券会社でもOKだが、使いやすさは違う

SBI証券・楽天証券・マネックス証券など、手数料やポイント還元率に違いがあります。

後章では、それぞれの比較も紹介します。

「制度を理解したら、あとは一歩踏み出すだけ」。

次章では、新NISAの最大の魅力である非課税のメリットと、

“続ける人が必ず得をする理由”を掘り下げていきます。

第三章 新NISAで得られる3つのメリット – 非課税・自由度・再投資

「投資で儲けても税金でごっそり持っていかれるんでしょ?」

──そう思っていた人にこそ、NISAは革命的な制度です。

新NISAの最大の魅力は、利益に一切税金がかからないこと。

つまり、あなたの「資産の成長スピード」が、そのまま“純利益”として積み上がるのです。

メリット① 利益がまるごと自分のものになる「非課税効果」

通常の投資では、利益に約20.315%の税金がかかります。

たとえば100万円の利益を得ても、20万円以上が税金として差し引かれます。

でもNISAなら、その税金がゼロ。

- 100万円の利益 → 通常なら80万円手元に残る

- NISAなら → 100万円まるごと残る!

この差は3年、5年、10年と続けるほど大きくなり、

「複利の効果」と相まって、最終的な資産差は数十万円〜数百万円にもなります。

税金を払わない分、あなたのお金がそのまま次の利益を生む。

これこそが、NISAが“最強の資産形成ツール”と呼ばれる理由です。

メリット② 売っても枠が戻る!「自由度の高さ」

旧NISAでは、一度使った非課税枠は使い切りでした。

たとえ途中で売却しても、その分の枠は戻ってこなかったんです。

でも新NISAは違います。

売却すれば、その分の枠が翌年に復活します。

つまり、

- 「一度利益を確定して、また別の銘柄に乗り換える」

- 「旅行や引っ越しで一部を現金化する」

といった柔軟な使い方が可能。

“非課税のまま資産を回す”という、これまで不可能だった運用スタイルが実現しました。

メリット③ 何度でも再投資できる「成長の循環」

投資の基本は「増えた利益を再び投資に回す」こと。

しかし通常の投資では、利益確定時に税金がかかるため、元手が減るというジレンマがありました。

NISAではその壁がありません。

税金が引かれないため、利益をそのまま次の投資に再投入できます。

これが「お金が雪だるま式に増える仕組み」を作ります。

たとえば──

最初の100万円が3年後に140万円になり、

そのまま再投資すれば、さらに3年後には200万円以上に。

「税金を払わない=元手を減らさない」

このループが続く限り、資産の成長速度は加速していきます。

コツは“焦らず・続ける”こと

NISAは短期で儲けるための制度ではありません。

“長く続ける人が一番得をする”仕組みです。

暴落があっても、積み立てを止めないこと。

値上がりしても、焦って売らないこと。

シンプルに“淡々と続ける”だけで、

3年後、5年後に見える世界はまるで違います。

「非課税×自由×再投資」=資産が育つ土壌

この3つの仕組みが組み合わさることで、

NISAは「お金を増やす制度」から「お金を育てる制度」へと進化しました。

銀行に預けるだけでは得られない、

“時間を味方にする投資”の力を最大限に引き出せるのが新NISAです。

次章では、実際にこの制度をどう使えば最も効果的なのか、

「年間投資枠と生涯投資上限の正しい使い方」を詳しく見ていきます。

第四章 年間投資枠と生涯投資上限 – つみたて投資枠と成長投資枠

新NISAの特徴を一言で表すなら、「自由度が高く、使い方次第で差がつく制度」です。

中でも特に理解しておきたいのが、年間投資枠(いくらまで投資できるか)と、生涯投資上限(合計でどこまで非課税になるか)の2つです。

この仕組みを理解しておくことで、効率よく資産を増やすことができます。

年間の投資上限は360万円

新NISAでは、1年間に投資できる金額が最大360万円に拡大しました。

この360万円は、2つの枠に分かれています。

- つみたて投資枠:年間120万円まで

→ 長期・分散・積立に適した投資信託が対象 - 成長投資枠:年間240万円まで

→ 個別株やETFなど、リターンを狙う投資が対象

どちらも“非課税枠”として使えるため、組み合わせ次第であなたの投資スタイルに合った戦略を立てることができます。

つみたて投資枠:コツコツ派にぴったり

つみたて投資枠は、「放置で増える仕組み」を作りたい人に最適です。

SBI証券や楽天証券の人気商品である「eMAXIS Slim」シリーズなどを自動積立すれば、毎月1万円からでも始められます。

- 毎月10万円を積み立てると → 年間120万円

- 3年続けると → 合計360万円を非課税で運用可能

この積立を10年単位で続けると、複利効果が雪だるまのように効いてくるのが最大の魅力です。

成長投資枠:リターンを狙う攻めの枠

成長投資枠では、ETF(上場投資信託)や個別株などに投資できます。

たとえば──

- 米国株ETF(S&P500、NASDAQ100など)

- 日本の高配当株(商社株、通信株、銀行株など)

- 成長期待のテーマ株(AI、半導体、再エネ関連)

などが人気の投資先です。

この枠を使えば、配当金や値上がり益もすべて非課税。

仮に年間20万円の配当を受け取っても、通常のように税金が引かれることはありません。

生涯投資上限は1,800万円まで

新NISAの生涯上限額は、1,800万円。

つまり、あなたが一生のうちに1,800万円まで投資した分の利益は、すべて非課税になります。

この上限のうち、つみたて枠には最大1,200万円まで使えます。

残りの600万円は成長投資枠に充てられる仕組みです。

| 区分 | 年間投資上限 | 生涯上限 | 投資対象 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 最大1,200万円 | 投資信託 |

| 成長投資枠 | 240万円 | 最大600万円 | 株式・ETFなど |

| 合計 | 360万円/年 | 1,800万円 | — |

売却→再投資もできる“使い切りじゃない制度”

新NISAでは、一度投資した後に売却しても、その分の枠が翌年に復活します。

たとえば、

2025年に100万円分の株を買って、2026年に売った場合──

その翌年には、再び100万円分を非課税で投資できるのです。

つまり「売ったら終わり」ではなく、

一生使える“循環型の非課税枠”というのが新NISAの最大の進化点。

初心者におすすめの使い分け戦略

どちらの枠をどれくらい使えばいいのか?

ここが悩みどころですが、以下のように分けるとバランスが取りやすいです。

✅ 初心者タイプ

- つみたて枠:80%(積立投信中心)

- 成長枠:20%(ETFや高配当株で配当を得る)

✅ 中・上級者タイプ

- つみたて枠:50%(安定運用)

- 成長枠:50%(テーマ株・海外ETFで攻める)

自分の性格や生活リズムに合わせて「無理なく続けられる配分」にすることが、成功の秘訣です。

ポイント還元も見逃せない

証券会社によっては、NISA積立でもクレカ決済でポイントが貯まるサービスがあります。

- SBI証券 × 三井住友カード → 最大5.0%還元(※プラチナプリファード)

- 楽天証券 × 楽天カード → 最大1.0%還元

- マネックス証券 × マネックスカード → 最大1.1%還元

投資しながらポイントも貯まるという、まさに“ダブルで得する”仕組みです。

証券会社のポイント還元について、詳しく知りたい方はこちらもご覧ください👇

まとめ:新NISAは「自由に設計できる投資制度」

新NISAの投資枠は、ただの数字ではありません。

あなたのライフスタイルに合わせて、「どう使うか」で未来のリターンが変わります。

- コツコツ積み立てて安定運用する

- 成長株にチャレンジしてリターンを狙う

- 両方を組み合わせて最適バランスを作る

どの選択も正解です。

重要なのは「続けられる形」を自分で設計すること。

次章では、実際にどうやって資産を増やすか──

暴落に負けずに増やす「継続投資とリスク分散のコツ」を解説します。

第五章 新NISAで資産を増やすコツ – 継続投資とリスク分散

新NISAの最大の成功ポイントは、「始めること」ではなく「続けること」です。

多くの人が最初の3か月で止めてしまう中、淡々と積み立てを続けた人だけが、複利の恩恵をフルで受け取っています。

コツ① “暴落”を味方にするメンタルを持つ

投資初心者が最もつまずくのは、相場の下落に耐えられないことです。

でも、覚えておいてください。暴落は「損」ではなく「セール」です。

- 株価が下がる=安く買えるチャンス

- 積立を止めない=平均取得単価を下げられる

この“下がっても買い続ける”仕組みこそ、積立投資の本質です。

実際、S&P500のような指数に毎月積み立ててきた人の多くは、どんな暴落期を経ても長期的にはプラスになっています。

コツ② 分散投資で「1つに賭けない」

新NISAでは、成長枠で個別株も買えますが、1銘柄に集中投資するのはリスクが高すぎます。

初心者はまず、地域・資産・時間の3つの分散を意識しましょう。

- 地域分散:米国・日本・先進国・新興国などに分けて投資

- 資産分散:株式・債券・リート(不動産)など複数商品を保有

- 時間分散:毎月一定額を積み立てて平均買付を行う

この3分散がそろうと、どんな相場でも安定感が増し、長期的なリターンが安定します。

コツ③ 積立金額は「無理のない範囲」で決める

積立金額を高く設定しすぎると、生活費が圧迫されて途中で挫折してしまいます。

おすすめは「手取り収入の10%〜15%」からスタートすること。

たとえば手取り25万円なら、月2〜3万円の積立でも十分です。

ポイントは“継続できる金額”に設定すること。

投資はマラソンです。短期勝負ではなく、10年、20年と続けることが大切です。

コツ④ “自動化”で投資を習慣化する

積立設定をクレジットカードや自動引き落としにしておけば、毎月勝手に投資が進みます。

つまり、「気づいたら資産が増えていた」状態を作れるのです。

また、SBI証券や楽天証券のように、カード決済でポイントが貯まるサービスを利用すれば、

投資しながらポイント還元も受けられるので効率は抜群です。

コツ⑤ “やらないリスク”を理解する

多くの人は「投資のリスク」を恐れますが、実は“何もしないこと”こそ最大のリスクです。

インフレで物価が上がり、円の価値は毎年少しずつ下がっています。

銀行預金に置いておくお金は、見た目は減らなくても、実質的な価値は下がり続けているのです。

だからこそ、「お金を働かせる」ことが、これからの時代の常識になります。

コツ⑥ “放置力”が一番の武器

市場を毎日チェックして一喜一憂するよりも、

“ほったらかし”で積み立てを継続した人のほうが、結果的に高いリターンを得ています。

相場の波を読むことは、プロでも不可能。

でも、「やめないこと」は誰にでもできます。

NISAはあなたの代わりに“時間”が働いてくれる制度です。

放っておいても、経済成長という波に自然と乗れるのです。

コツ⑦ 3年後の自分に“感謝される選択”をする

新NISAの魅力は、「始めて、続けるだけ」で未来が変わること。

3年後、5年後、あなたの口座を見たとき、きっとこう思うはずです。

「あのとき始めてよかった」

たとえ少額でも構いません。

1万円からでも、未来を変える第一歩は踏み出せます。

次章では、よくある疑問や注意点を整理しながら、

「始める前に知っておきたい落とし穴とQ&A」を解説していきます。

第六章 新NISA利用の注意点とよくある質問

新NISAは非常に優れた制度ですが、「正しく使う」ことが大切です。

ここでは、よくある誤解や注意点、そして初心者が疑問に思いやすいポイントをまとめました。

これを知っておくことで、安心して長期運用を続けられるようになります。

注意点① 生活資金と投資資金は必ず分けよう

NISAはあくまで“将来のための資産形成”が目的です。

生活費や急な出費に必要なお金を投資に回すのは危険です。

- 生活防衛資金として、最低3〜6か月分の生活費は現金で確保

- 余剰資金で積み立てることが基本

「いざという時のお金」と「将来のためのお金」をしっかり分けておくことで、

相場が下がっても慌てずに済みます。

注意点② 一気に投資しない。積み立てが最強

「どうせ非課税なら、最初に一括で入れよう!」

──これは初心者がやりがちなミスです。

相場の上下を読むのは、プロでも難しい。

だからこそ「時間分散」=毎月コツコツ積み立てる方法が最も堅実です。

積み立て投資なら、

- 高値づかみを防げる

- 安い時に多く買える

- 平均取得単価が安定する

というメリットがあります。

長期的には、ほとんどのケースで一括投資よりもリスクが低くなります。

注意点③ 売却しても“課税口座”に戻らない

新NISAで売却した場合、その資金は「課税口座」に戻るわけではありません。

あくまで“売却して現金化しただけ”の状態です。

ただし、新NISAでは翌年に同額分の非課税枠が復活します。

このため、「利益確定 → 翌年に再投資」という戦略がとれるのが大きな利点です。

注意点④ NISA口座は1人1口座まで

NISA口座は、1人につき1つの金融機関でしか開設できません。

「SBI証券と楽天証券、どっちも作りたい!」ということはできない仕組みです。

ただし、翌年1月からは金融機関の変更が可能です。

使いにくいと感じた場合は、翌年に乗り換えるという選択も視野に入れましょう。

注意点⑤ 短期売買には向いていない

NISAは非課税とはいえ、短期トレードで利益を狙うのはおすすめしません。

理由は以下の通りです。

- 手数料やスプレッド(価格差)で実質的に利益が減る

- 非課税メリットを活かす前に売却してしまう

- 長期での複利効果を捨てることになる

NISAは“長期戦”でこそ力を発揮します。

最低でも3年、理想は10年以上のスパンで運用を考えましょう。

よくある質問Q&A

Q1. 途中で積み立てをやめたらどうなる?

やめてもペナルティはありません。

ただし、非課税期間の恩恵は止まってしまうので、余裕があるときに再開するのがおすすめです。

Q2. 元本割れすることはありますか?

短期的にはあります。

しかし、長期・分散で投資すれば、過去のデータ上はほとんどのケースでプラスになっています。

Q3. どの商品を選べばいいの?

初心者はまず「eMAXIS Slim 米国株式(S&P500)」や「全世界株式(オール・カントリー)」が定番です。

世界経済全体に分散されており、1本で十分に長期投資向きです。

Q4. 配当金や分配金も非課税?

はい、NISA口座内で得た配当や分配金もすべて非課税です。

ただし、外国株の場合は現地課税が一部発生する場合があります。

Q5. 途中で証券会社を変えたらどうなる?

年単位で変更可能ですが、その年の間は同じ証券会社で運用する必要があります。

翌年の1月から新しい会社でNISAを利用できます。

最後に:失敗しない人は「焦らない・止めない・比べない」

- 暴落しても焦らない

- 周りと比べて落ち込まない

- 少額でも止めない

この3つを守るだけで、あなたの資産は着実に育っていきます。

NISAは“短距離走”ではなく“マラソン”。

ゴールに近づくのは、途中で止まらなかった人だけです。

次章では、この記事の総まとめとして、

「今すぐNISAを始めるべき理由と次のアクションプラン」をお伝えします。

第七章 まとめ – 今すぐ始めるべき理由

もしあなたが「NISA、気になってるけどまだ始めていない」なら──

今日がその第一歩を踏み出すチャンスです。

なぜなら、投資の成果を決める最大の要素は“時間”だからです。

どんなに優れた商品を選んでも、始めるのが遅ければその分だけ“複利”の力を逃してしまいます。

時間は「最大の味方」であり「最大の敵」

投資の世界では、早く始めた人ほど圧倒的に有利です。

たとえば、毎月3万円を年利5%で20年間積み立てた場合──

- 今すぐ始めた人 → 約1,240万円

- 5年後に始めた人 → 約920万円

たった5年遅れるだけで、300万円以上の差が生まれる計算になります。

つまり、投資の世界では「待つ」ことが損になるのです。

新NISAは“国が用意した最強の資産形成ルート”

新NISAは、国が正式に認めた非課税制度です。

税金ゼロ、非課税期間無期限、投資上限1,800万円──。

この条件で投資できる制度は、世界的に見ても非常に優れています。

つまり、新NISAは「やる人が得をする」仕組み。

迷っている間にも、始めた人はすでに資産を増やし続けています。

行動した人だけが、未来を変えられる

多くの人が「勉強してから始めよう」と考えます。

でも、本当は逆です。

「始めてから学ぶ」

「動きながら理解する」

これがNISAを活かす最短ルートです。

完璧な理解よりも、まず小さな一歩を。

月1万円からでもいい。

その“行動”が、未来の自分への最高のプレゼントになります。

投資はセンスじゃない。“続けた人が勝つ”世界

投資で成功する人は、特別な知識を持つ人ではありません。

- 暴落してもやめなかった人

- 少額でも積み立てを続けた人

- コツコツ継続を“習慣化”できた人

ただそれだけです。

そして、NISAはその“継続の力”を最大限に引き出す制度です。

今日の1万円が、3年後のあなたを救う

3年前にNISAを始めた人は、今こう言っています。

「あの時、勇気を出して本当によかった」

たった1万円でもいい。

今、始めるかどうかで3年後のあなたの笑顔が変わります。

最後に伝えたいこと

投資は難しいものではありません。

“未来の自分をちょっとだけ助けてあげる選択”です。

- 放置で増やせる

- 非課税で守られる

- 継続で育っていく

NISAは、あなたの人生をゆっくり豊かにしてくれる最強のツールです。

だからこそ──

今日、この瞬間から始めましょう。

未来のあなたが、きっと今のあなたに感謝するはずです。

✅ 次のステップ

- まずはSBI証券・楽天証券・マネックス証券のいずれかでNISA口座を開設

- クレカ積立設定をして、自動でコツコツ運用開始

- 投資信託は「eMAXIS Slim 米国株式(S&P500)」または「オールカントリー」が王道

💡 一言メッセージ

投資は“勇気”ではなく“習慣”です。

今日の一歩が、未来の自由をつくります。

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。