※本ページはプロモーションが含まれています。

最新決算の概要|2025年上期で日産に何が起きたのか

2025年11月6日、日産自動車株式会社(証券コード:7201)は、2025年度上期(4〜9月期)の決算を発表しました。

結果は市場の想定を大きく下回り、5期ぶりの赤字転落という厳しい内容でした。

日産は再建計画「Re:Nissan」を推進中ですが、今回の決算は同社の構造的課題を浮き彫りにするものとなりました。

売上・利益ともに減少、営業損益は赤字転落

2025年度上期の連結業績は次のとおりです。

- 売上高:5兆5,787億円(前年同期比 -6.8%)

- 営業損益:277億円の赤字(前年同期は329億円の黒字)

- 当期純損益:2,219億円の赤字(前年同期は192億円の黒字)

- グローバル販売台数:148万台(前年同期比 -4.5%)

この結果、営業赤字に転落するのは2020年度以来5年ぶりとなります。

収益の柱である米国市場の販売不振に加え、中国合弁会社の低迷、そして関税影響や構造改革費用が重くのしかかりました。

赤字の主因は「米中依存」と「コスト構造の硬直化」

今回の赤字転落には複数の要因が絡んでいます。

- 米国市場の販売不振

- 主力SUVやセダンの販売台数が落ち込み、インセンティブ費用が増加。

- 利益率が大幅に低下し、北米事業全体で減益。

- 中国事業の業績悪化

- 合弁会社「東風日産汽車有限公司」で在庫調整が続き、販売台数が前年割れ。

- 電動車競争が激化し、値下げ圧力が増大。

- 関税負担の増加

- 北米向け部品輸出にかかる関税影響で約1,497億円の減益要因に。

- 構造改革費用の計上

- 生産再編、人員削減、ノンコア資産の整理に伴う費用が発生。

これらの複合要因により、日産は上期段階で想定以上の損失を計上することとなりました。

利益体質の弱さが露呈

特筆すべきは、売上減少幅(‐6.8%)に対し、営業損益が600億円以上悪化している点です。

つまり、売上が少し落ちただけでも大きく赤字に傾くという、利益体質の脆弱さが明確になったということです。

固定費の高さや、販売奨励金・販促費用の増加が収益を圧迫しており、これは中期的な構造改革を必要とする根本的課題です。

経営トップのコメント

イヴァン・エスピノーサCEOは決算説明の中で次のように述べました。

「上半期の業績は課題を示すものですが、同時に日産が回復への道を確実に歩んでいることも示しています。」

つまり、赤字の中にも「再建過程の一歩」と位置づけています。

実際、固定費削減や生産効率化などの改革はすでに進行中であり、2026年度の黒字化を目指す姿勢を崩していません。

市場の反応

市場では、今回の決算を受けて日産株が一時的に下落しました。

投資家の多くは、関税リスクや中国市場の回復遅れを警戒しています。

一方で、本社ビル売却による資金調達や構造改革の加速が「財務安定化への第一歩」と評価する声もあります。

まとめ

- 日産は2025年度上期に5期ぶりの営業赤字

- 米国・中国の販売不振と関税影響が直撃

- 本社売却やコスト削減などで資金繰り改善を模索

- 経営再建の要は「Re:Nissan」構造改革の実行スピード

次章:収益構造の悪化要因|米国・中国・関税影響と構造改革費用

──ここでは、今回の赤字転落の背後にある「収益構造の歪み」と、主要市場での課題を深掘りします。

収益構造の悪化要因|米国・中国・関税影響と構造改革費用

日産自動車の2025年上期決算で露呈したのは、単なる販売不振ではなく、構造的な収益体質の弱さです。

表面的には売上6.8%減ですが、その背後には市場構造の変化、コスト圧力、競争環境の悪化など、複合的な要因が存在します。

ここでは、収益悪化をもたらした主要要因を分解して解説します。

米国市場の販売不振|主力SUVの価格競争激化

日産の最大の稼ぎ頭である北米市場は、今回の決算で最も痛手を被ったエリアです。

とくにSUV・ピックアップトラックセグメントにおける競争激化が深刻化しています。

- 人気モデル「ローグ」「パスファインダー」「フロンティア」などで販売が伸び悩み

- ディーラー向け販促費用(インセンティブ)が前年同期比で約15%増加

- 平均販売単価が下がり、1台あたりの営業利益が縮小

EV(電気自動車)シフトが進む米国市場において、日産は「リーフ」後継モデルの投入が遅れた影響もあり、ブランドの再評価が進みにくい状況です。

北米事業の利益率は前年同期から約2ポイント低下し、全社業績に大きく影響しました。

中国事業の低迷|合弁モデルの販売不振と価格競争

中国市場では、電動車分野の競争が過熱しています。

合弁会社「東風日産」でのガソリン車販売が減少し、同時に電動モデルでも新興メーカーに押されています。

- 合弁販売台数は前年同期比で約8%減

- 値下げ競争によりマージンが縮小

- EV比率の低下により、環境対応インセンティブも減少

また、在庫水準の高止まりが続き、ディーラーの仕入れ意欲も低下。

この結果、中国合弁事業の営業利益は前年の半分以下に落ち込みました。

関税影響による直接的な減益

今回の決算で見逃せないのが、関税の影響による約1,497億円の減益要因です。

特に北米向けに日本・メキシコ工場から輸出する部品に対して課された追加関税が重くのしかかりました。

これにより、利益率の高いSUV・ピックアップラインの採算が急速に悪化。

グローバルサプライチェーンの最適化が遅れた結果、コスト吸収が困難となり、短期間で赤字転落を招きました。

構造改革費用の計上|改革の「痛み」

日産は経営再建プラン「Re:Nissan」を推進しており、上期には構造改革関連費用が発生しています。

主な内容は以下の通りです。

- 国内外7拠点のうち6拠点で生産能力削減を決定

- 約2万人規模の人員削減を進行中

- ノンコア資産(不動産・関連会社)の売却費用を計上

これらのコストは短期的には損益を圧迫しますが、中期的には固定費削減と収益体質の改善につながる施策と位置づけられています。

円安の恩恵を相殺するコスト高

為替面では円安が進行しているものの、輸入原材料や部品調達コストが上昇しており、恩恵は限定的です。

とくに鉄鋼・半導体・物流費の上昇が、日産の製造原価を押し上げています。

その結果、円安メリットよりも原価高リスクが上回る構造となっています。

収益悪化の本質

こうした状況を総合すると、日産の課題は「販売不振」ではなく利益を出しづらい構造にあります。

- 固定費が高く、変動費削減の余地が限られている

- 為替や関税の影響を受けやすいサプライチェーン構造

- 新興市場での価格競争に巻き込まれやすいポジション

これらを根本的に変えることが、Re:Nissanの最大の目的です。

まとめ

- 米国ではSUV販売不振、値下げ競争激化

- 中国では合弁事業の不振とEV競争の遅れ

- 関税負担・原価上昇で利益構造が悪化

- 構造改革費用は痛みを伴うが、体質改善の布石

次章:本社ビル売却の意味|970億円取引と20年リースバックの狙い

──ここでは、日産が象徴的資産を手放した理由と、その背後にある財務戦略を詳しく解説します。

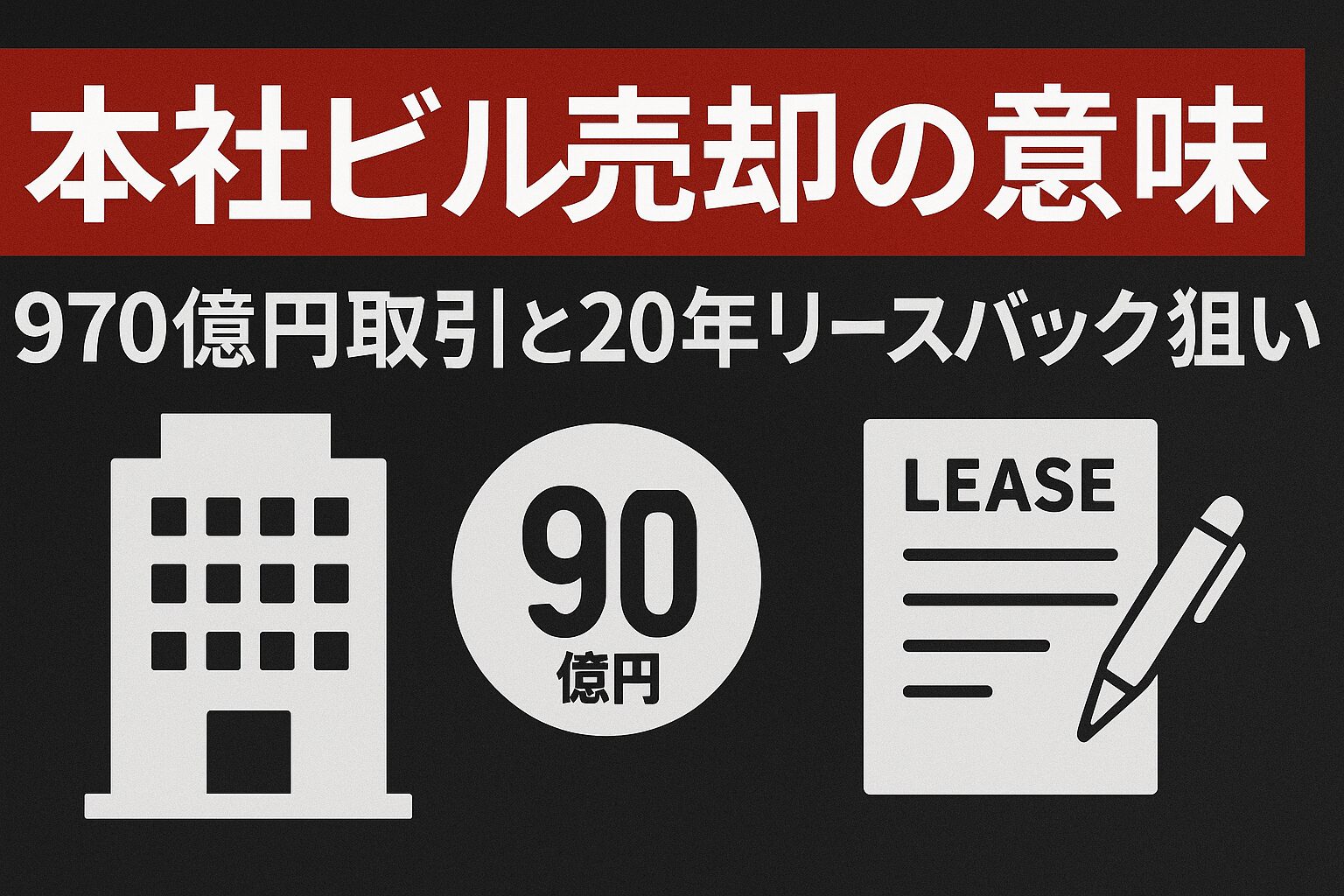

本社ビル売却の意味|970億円取引と20年リースバックの狙い

2025年11月、日産自動車は経営再建策の一環として、横浜みなとみらいの本社ビルを売却する決断を下しました。

このビルは2009年に完成し、日産再生の象徴として知られてきた建物です。

今回の売却は単なる資産売却ではなく、財務基盤を立て直すための戦略的判断といえます。

売却の概要

- 売却先:MJI合同会社(東京都)

※米投資ファンドKKR系とみずほ不動産投資顧問が組成した私募ファンド

※台湾系自動車部品メーカー「敏実集団(ミンスグループ)」が主要出資者 - 売却価格:970億円

- 特別利益:739億円(2026年3月期に計上予定)

- 契約形態:セール・アンド・リースバック方式

- 契約期間:20年間継続使用

- 完了予定:2025年12月12日

売却後も同ビルを賃貸契約で継続利用するため、従業員や業務への影響はありません。

なぜ本社を売却したのか

今回の本社売却には、3つの明確な目的があります。

① 財務健全化のためのキャッシュ確保

日産は2025年度上期に2,219億円の最終赤字を計上しています。

経営再建のためには運転資金と改革資金を確保する必要があり、

本社ビル売却によって即時的に約1,000億円規模の現金を手に入れることができます。

この資金は主に、

- 生産再編コストの支払い

- 人員削減関連費用

- 新規EVプラットフォームの開発費

に充てられる見込みです。

② ノンコア資産の最適化

「本社ビル」は象徴的資産ではあるものの、直接利益を生む事業資産ではありません。

Re:Nissanの方針では、事業に直接貢献しない不動産・関連会社の売却を進めています。

その流れの中で、横浜本社ビルの売却は「資産効率化」の象徴的ステップと位置づけられます。

③ 継続使用による事業安定性の確保

売却後もリース契約により20年間は同ビルを使用できるため、

従業員の働く環境やブランドイメージを損なわずに財務改善が実現します。

これは、事業の連続性を維持したままバランスシートを軽くする手法として高く評価されています。

売却の財務インパクト

2026年3月期決算には、売却益として739億円の特別利益が計上される予定です。

これにより、同年度の赤字幅を大幅に圧縮し、自己資本比率の改善につながります。

また、セール・アンド・リースバック契約により、将来的には賃料負担が発生するものの、

長期的に見れば資本効率の向上(ROA改善)と財務リスクの低減が期待されます。

象徴的な意味

日産本社ビルは、リーマンショック後の再建期に「復活の象徴」として建設された建物です。

その象徴を手放すことは、企業としての第二の再生フェーズに入ったことを意味します。

経営陣は「過去の象徴よりも、未来の競争力を優先する」姿勢を明確に示しました。

つまり、プライドよりも実利を取る判断――それが今回の売却の本質です。

今後の展開

日産は本社売却後も、

- 生産拠点・関連会社・遊休地などの追加売却

- 海外子会社の持分整理

を進める方針です。

これにより、固定資産の圧縮とキャッシュフロー改善を図り、2026年度の黒字化を目指しています。

まとめ

- 本社ビルを970億円で売却、739億円の特別利益を計上予定

- 目的は財務安定・資産効率化・事業継続の3点

- 「象徴を手放す=再建への本気度」を示す決断

- 今後は追加のノンコア資産売却が進む見通し

次章:通期見通しとリスク|11兆7,000億円売上見込み・営業赤字の可能性

──ここでは、2026年3月期の通期予想と、日産が直面するリスク要因を詳細に分析します。

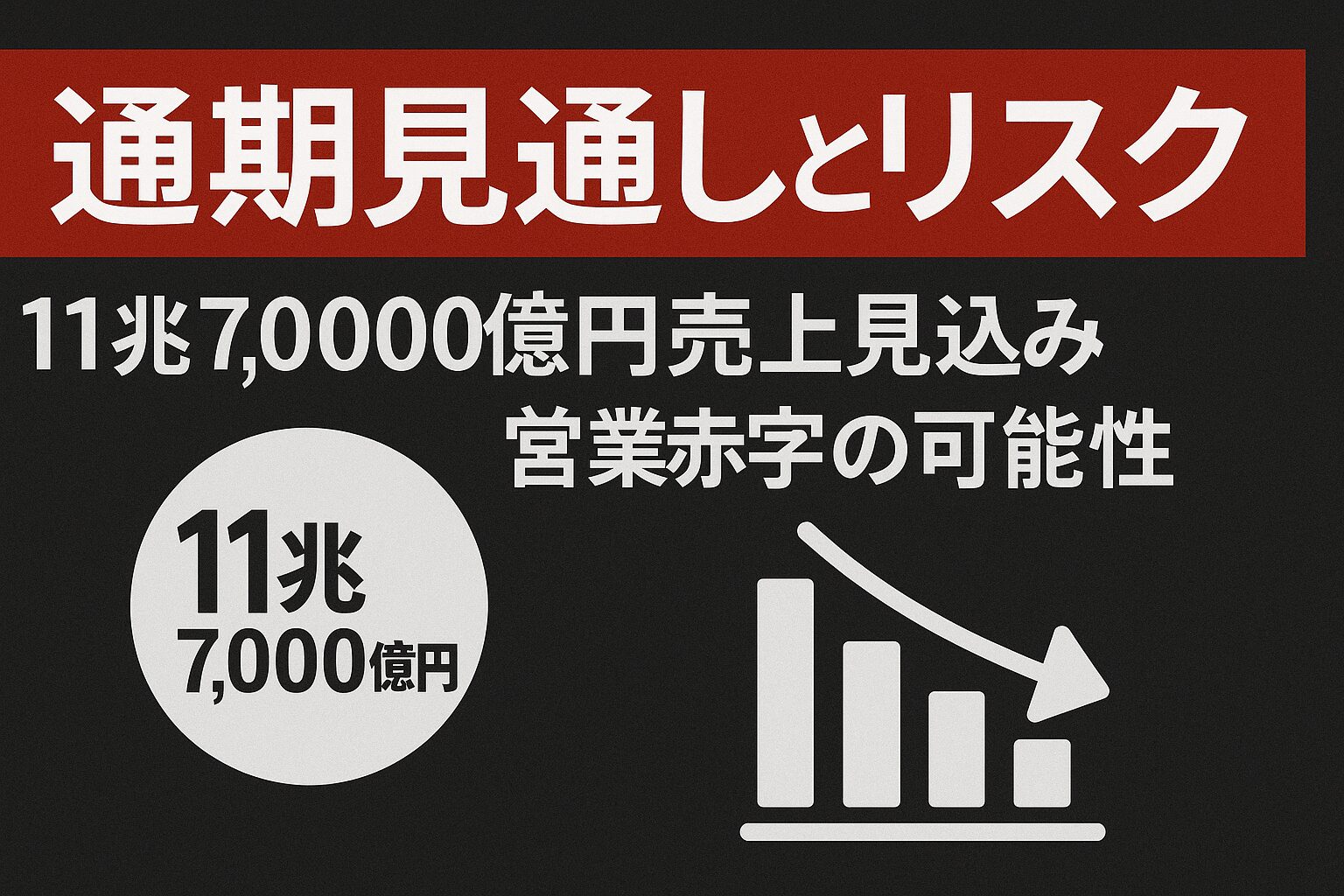

通期見通しとリスク|11兆7,000億円売上見込み・営業赤字の可能性

日産自動車は2026年3月期の通期見通しについて、売上高11兆7,000億円・営業損益2,750億円の赤字を見込んでいます。

前回予想から8,000億円の下方修正となり、市場では「想定以上に厳しい」との見方が広がっています。

ここでは、通期の見通しと今後のリスクを多角的に整理します。

売上高11兆7,000億円への下方修正

当初計画では売上高12兆5,000億円を目標としていましたが、上期の販売不振と為替影響を踏まえ、8,000億円の減額修正となりました。

修正の背景は以下の通りです。

- 北米市場の販売見通し引き下げ

- 需要が想定よりも鈍化し、販売台数を約10万台下方修正。

- 値下げ競争による平均単価の下落も影響。

- 中国事業の回復遅れ

- 合弁会社「東風日産」でのEV販売が想定未達。

- 中国メーカーの価格攻勢によりシェアを落とし、採算悪化。

- 欧州市場の不透明感

- 燃費規制・環境規制への対応コストが想定を上回る。

売上減少が利益に直結する構造のため、通期では営業損益の黒字化が難しいと判断されています。

営業損益2,750億円の赤字見込み

営業損益は2,750億円の赤字見通しですが、関税影響(約1,500億円)を除けば損益トントン水準としています。

つまり、外部要因を除けば本業の採算はほぼ均衡にあることを示しています。

ただし、構造改革費用や原価上昇が下期にも続くため、黒字転換は2026年度以降にずれ込む見通しです。

当期純損益は「未定」

日産は、通期の純損益予想を「未定」としています。

その理由は、

- 本社ビル売却による特別利益739億円の計上タイミング

- 構造改革に伴う追加費用の発生リスク

- 中国合弁事業の損益見通しの不透明さ

など、確定できない要素が多いためです。

実質的には「収支均衡〜小幅赤字」になる可能性が高く、慎重な姿勢を崩していません。

セグメント別見通し

| 地域・事業 | 主な見通し | コメント |

|---|---|---|

| 北米 | 販売減速・値引き拡大 | 市場競争激化、EV移行遅れ |

| 中国 | 合弁事業の業績悪化 | 販売台数回復に時間がかかる |

| 欧州 | EV比率上昇・採算圧迫 | 環境対応コストが重荷 |

| 日本 | 微増収見込み | 新型「ノート」「アリア」で下支え |

| アミノサイエンス・金融事業等 | 横ばい | 金利高止まりが影響 |

全体として、北米と中国の二大市場が足を引っ張り、日本市場がかろうじて支える構図です。

想定されるリスク要因

日産の通期計画には、いくつかのリスク要因が存在します。

- 為替リスク

- 円安が進行すれば一時的に利益を押し上げる一方、原材料コストの増加で相殺される恐れ。

- 関税・貿易政策リスク

- 米国の保護主義政策や関税見直しの影響が継続。

- EV市場の価格競争

- 中国・米国での電動車値下げ競争が採算を圧迫。

- 構造改革の実行リスク

- 生産再編・人員削減のスピードが想定より遅れれば、固定費圧縮効果が限定的に。

これらの要素が重なれば、さらなる下方修正の可能性も否定できません。

経営陣のコメントと市場の評価

エスピノーサCEOは、「通期の課題は認識しているが、固定費削減と新製品投入で下期には改善が見込める」と述べています。

一方で、アナリストの間では「下期での反発は容易ではない」との慎重な見方が主流です。

市場では、日産株の短期的な上昇は限定的と見られており、中期的な構造改革の成果に注目が移りつつあります。

まとめ

- 通期売上高は11兆7,000億円に下方修正

- 営業損益は2,750億円の赤字見込み

- 純損益は未定、構造改革と関税影響が不確定要素

- 北米・中国の不振が続く一方、国内は新車投入で下支え

- リスク要因は為替・関税・EV競争・改革スピード

次章:Re:Nissan構造改革の進捗|コスト削減・生産体制再編・ノンコア資産最適化

──ここでは、日産が進める再建策「Re:Nissan」の具体的施策と進捗状況を詳しく解説します。

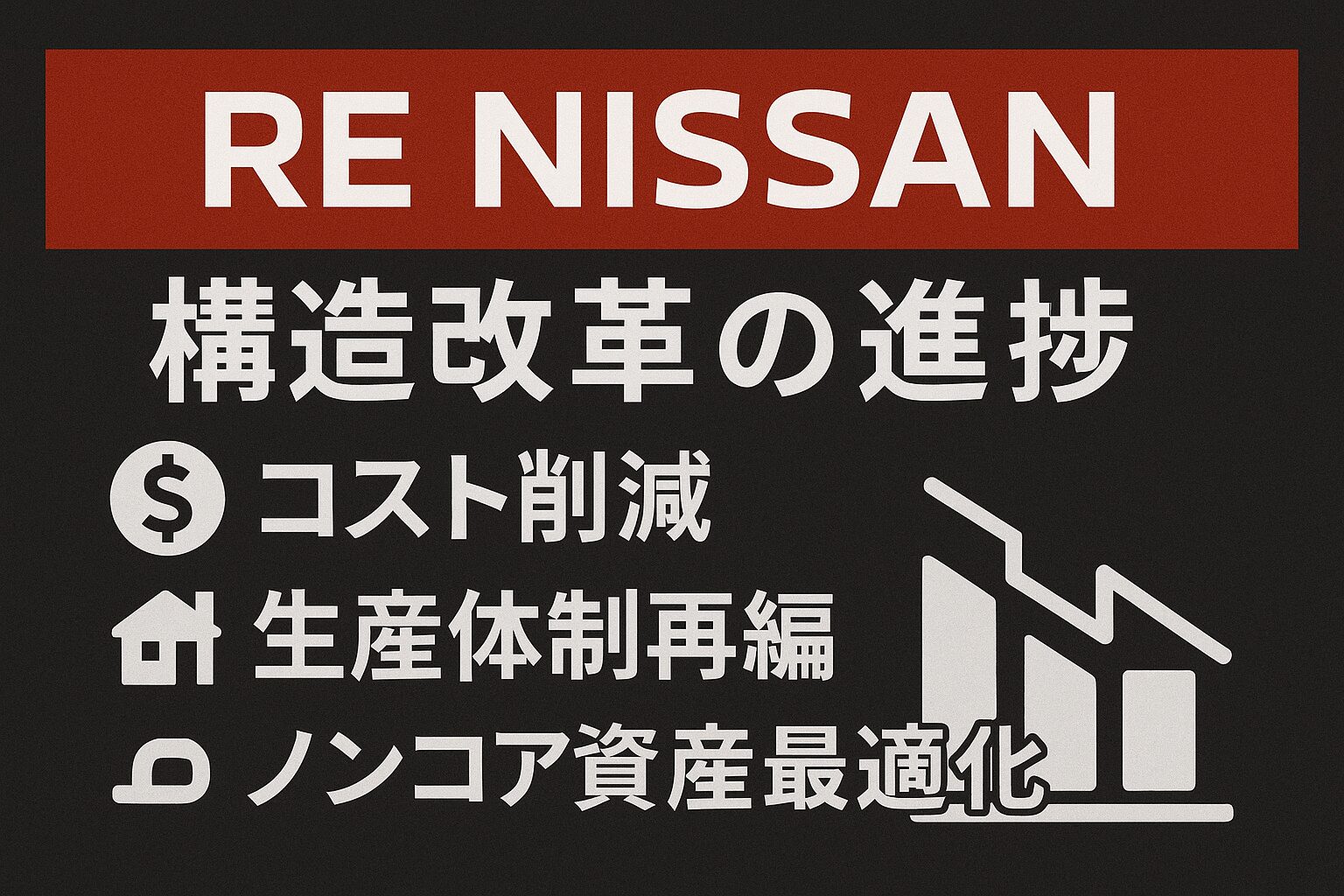

Re Nissan構造改革の進捗|コスト削減・生産体制再編・ノンコア資産最適化

2025年度上期の赤字決算を受け、日産自動車は経営再建プログラム「Re Nissan(リ・ニッサン)」を本格始動させています。

これは単なるコストカットではなく、企業構造そのものを変革し、持続的な利益体質を取り戻すことを目的とした包括的なプランです。

ここでは、その主要施策と現時点での進捗を解説します。

コスト削減目標は5,000億円規模

Re Nissanでは、2026年度末までに総額5,000億円のコスト削減を掲げています。

内訳は以下の通りです。

| 項目 | 削減目標 | 主な内容 |

|---|---|---|

| 変動費削減 | 2,000億円 | 部品調達の見直し、生産ライン統合、物流効率化 |

| 固定費削減 | 3,000億円 | 人員削減、拠点統廃合、ノンコア資産売却 |

| 計 | 5,000億円 | 2026年度末までに達成予定 |

すでに上期時点で800億円以上の固定費削減を実現しており、年度末までに1,500億円超の削減を見込んでいます。

生産ラインの自動化・合理化を進めることで、コスト構造の軽量化が着実に進んでいます。

生産体制の再編|国内外7拠点の見直し

日産はグローバルで7つの主要生産拠点のうち、6拠点で再編計画を決定しました。

- 国内:栃木・九州のライン統合、老朽設備の更新

- 米国:ミシシッピ工場の生産モデル集約

- 中国:合弁会社「東風日産」で人員再配置とモデル削減

- 欧州:英国サンダーランド工場の電動車生産特化

これにより、過剰設備を削減し、年間生産能力を約10%圧縮。

同時に、電動車(EV・HEV)中心の生産シフトを進め、収益性の高いモデルへの集中を図っています。

人員削減は2万人規模

グローバル全体で約2万人の人員削減を進めており、うち半数は早期退職・配置転換で対応。

これは苦渋の決断ですが、固定費削減と同時に組織のスリム化を進めることで、

「少数精鋭で意思決定を速くする経営体制」への移行を目指しています。

ノンコア資産の売却と資金効率化

Re Nissanの中核には、ノンコア資産の最適化があります。

本社ビルの売却(970億円)はその象徴的な一手ですが、今後も以下の資産を順次整理する予定です。

- 不動産(国内外オフィス・研究拠点)

- 関連子会社の持分(販売・物流・金融など)

- 非中核ブランド・事業の売却

これにより、総額2,000億円超の資金調達を目標にしています。

売却益は新規EVプラットフォームの開発やバッテリー事業への再投資に充てられる予定です。

電動化・ソフトウェア領域への再投資

Re Nissanの最終目標は、単なる「コスト削減」ではなく、成長分野への再配分です。

今後は以下の領域に重点投資を行います。

- 次世代EV専用プラットフォーム「CMF-EV2」

- 固体電池を搭載した高性能EVの開発

- 走行データを活用したソフトウェアアップデート型ビジネスモデル

- 日産インテリジェントモビリティの強化

このように、コスト削減で生まれたキャッシュを未来の競争力強化に振り向ける構造をつくり上げています。

経営陣のメッセージ

イヴァン・エスピノーサCEOは、決算説明で次のように語りました。

「我々の改革は“削るための削減”ではなく、“未来を創るための最適化”です。」

この言葉の通り、Re Nissanは守りではなく攻めの改革を志向しています。

特に、EV・ソフトウェア・再エネの3領域を新しい収益の柱として確立する方針です。

まとめ

- コスト削減目標は5,000億円、上期時点で800億円進捗

- 7拠点のうち6拠点で生産再編を実施

- 2万人規模の人員削減で固定費を圧縮

- 本社売却を含むノンコア資産整理で資金調達

- EV・ソフトウェア領域への再投資を加速

次章:投資家視点のポイント|どこを押さえれば「回復の兆し」が見えるか

──ここでは、投資家が注目すべき業績回復のシグナルと、日産株の今後の見通しを専門的に解説します。

投資家視点のポイント|どこを押さえれば「回復の兆し」が見えるか

日産自動車の最新決算は厳しい内容でしたが、投資家にとって重要なのは「悪材料」よりも回復のサインを見極めることです。

株価が底を打ち反転するタイミングは、業績そのものよりも“期待の変化”が先に動きます。

ここでは、日産の再浮上を占うために注視すべき5つの指標と見通しを整理します。

① 固定費削減の進捗率

最初の注目ポイントは、Re Nissanの中心である固定費削減のスピードです。

2026年度までに3,000億円の削減を目指していますが、上期で既に800億円進捗しています。

このペースを維持できれば、2026年度の営業黒字化は現実的です。

特に、国内生産ラインの統合と海外拠点の再編が順調に進むかが重要なチェックポイントとなります。

投資家は次の決算で「削減効果がどの程度営業利益に反映されたか」を注目すべきです。

② EV・新技術の販売動向

日産の未来を左右するのは、EV(電気自動車)シフトの成否です。

特に注目されるのは以下の2モデル。

- 新型「アリア」:北米・欧州での販売台数推移

- 次世代リーフ後継モデル(2026年発売予定):予約受注動向

これらのモデルが安定的に販売できれば、ブランド力の再評価とともに株価の底打ちが見えてきます。

一方で、EV市場での競争に後れを取れば、再び値下げ圧力が強まり、回復が遅れる可能性があります。

③ 営業利益率の改善

投資家が真っ先に見るべき数字は営業利益率です。

2025年度上期の営業利益率は‐0.5%ですが、日産の目標は2026年度に3%台回復。

利益率が1%上昇するだけでも営業利益は約1,000億円規模で改善するため、

この改善が確認できた時点で、市場は「黒字転換」を織り込み始めます。

④ 自己資本比率とフリーキャッシュフロー

財務健全性の回復も株価評価の基礎です。

本社ビル売却によって約1,000億円のキャッシュを確保し、自己資本比率は今後上昇する見込みです。

投資家が確認すべきは、フリーキャッシュフロー(FCF)がプラスに転じるかどうか。

FCFが黒字化すれば、日産は「再び配当・自社株買いができる企業」へ戻る可能性があります。

⑤ 株主還元方針の再開タイミング

日産は現在、業績回復を優先しつつも株主還元を再開する意向を示しています。

特に次の2点が明確化すれば、株価の再評価が進む可能性があります。

- 2026年3月期の決算で増配または自社株買いを発表するか

- 配当性向を30%前後まで引き上げるか

投資家はこの「株主還元シグナル」を最も注視しています。

市場が見ている「日産再評価」の条件

アナリストや機関投資家が共通して挙げる“日産株が再浮上する条件”は以下の通りです。

| チェック項目 | 条件 | 評価 |

|---|---|---|

| 固定費削減 | 3,000億円達成ペースを維持 | ◎進行中 |

| EV販売 | 新型アリア・次世代リーフが好調 | △評価待ち |

| 利益率 | 営業利益率3%以上へ回復 | △中期的課題 |

| 財務改善 | 自己資本比率上昇・FCF黒字化 | ○改善見込み |

| 株主還元 | 増配・自社株買いの再開 | △未定 |

これらがすべて整えば、株価は“業績回復前”に先行して上昇する可能性があります。

投資家に求められる視点

短期的には不安材料が多いものの、構造改革が進めば日産は再び世界的な自動車メーカーとして存在感を取り戻せます。

投資家は「悪材料のピークを過ぎたか」を見極め、改革成果が数値で表れたタイミングを狙うのが得策です。

まとめ

- 固定費削減・EV販売・利益率改善が回復の三本柱

- 財務改善と株主還元が実現すれば再評価の流れが始まる

- 日産株の底値圏は近く、2026年度以降の黒字転換が転機となる可能性

次章:まとめ・今後の注目点|赤字転落をどう捉えるか

──ここでは、2025年決算を通じて見える日産の再建ロードマップと、投資家・市場が次に注目すべきポイントを総括します。

まとめ・今後の注目点|赤字転落をどう捉えるか

2025年度上期決算で赤字転落を発表した日産自動車は、かつてないほど厳しい局面に立たされています。

しかしその一方で、本格的な構造改革の始まりでもあります。

今回の決算は「危機」ではなく、「再生の起点」として捉えるべき内容です。

2025年上期決算の総括

- 売上高:5兆5,787億円(前年同期比 -6.8%)

- 営業損益:277億円の赤字(前年は329億円の黒字)

- 当期純損益:2,219億円の赤字(5期ぶりの最終赤字)

赤字の要因は、米国市場の販売不振、中国事業の低迷、関税負担、構造改革費用など複合的です。

だが同時に、日産は「Re Nissan」構造改革により体質改善へ大きく舵を切りました。

今後の注目ポイント

① 下期での営業利益改善

固定費削減の効果が本格化するのは2025年10月以降です。

特に生産再編・人員再配置が軌道に乗れば、営業赤字の縮小が期待されます。

② 本社売却による財務強化

横浜本社ビルを970億円で売却し、739億円の特別利益を計上予定。

これにより、自己資本比率とキャッシュフローの改善が見込まれます。

③ EVシフトの加速

「アリア」や次世代リーフなど、電動車の販売動向は今後の企業価値を大きく左右します。

特に固体電池EV開発が進めば、トヨタ・ホンダと並ぶ電動車競争の主役に返り咲く可能性があります。

④ 株主還元の再開

再建が進めば、増配や自社株買いの再開が視野に入ります。

市場はこの“還元再開”を株価上昇のトリガーとして期待しています。

投資家にとっての見方

日産は短期的な数字では厳しい状況ですが、中期的には再評価フェーズに入っています。

2025年を底に、2026年度以降は黒字転換・利益成長が見込まれるため、

「不安よりも機会の年」として見る投資家も増えています。

株価面では、悪材料が出尽くしたタイミングでの長期保有戦略が有効です。

とくに、固定費削減・EV販売・株主還元の3条件がそろった時点で、

日産株は“再浮上トレンド”に入る可能性があります。

経営陣が描く未来

エスピノーサCEOはこう語っています。

「日産はこれからの10年を“変化の10年”と位置づけています。

私たちは過去の枠を超え、モビリティとテクノロジーの融合を進める企業へ生まれ変わります。」

この言葉通り、Re Nissanは単なる再建策ではなく、事業モデルの再定義です。

「走る車を作る会社」から「モビリティ体験を提供する企業」への転換が進行中です。

最終まとめ

✅ 2025年の赤字は“終わり”ではなく“始まり”

✅ コスト構造改革とノンコア資産売却で財務安定化へ

✅ EV・ソフトウェア領域が次の成長ドライバー

✅ 固定費削減・利益率改善・株主還元が回復の3本柱

✅ 2026年度以降、黒字転換とブランド再構築に期待

日産の再生は一朝一夕では進みません。

しかし、リーマン後の混乱を乗り越えたように、同社は再び復活への道を歩み始めています。

「Re Nissan」こそが、その第二章の幕開けです。

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。