※本ページはプロモーションが含まれています。

第1章 投資を始める前に知っておくべき基本と心構え

投資を始めたいと思ったとき、最初に知っておくべきことは「目的」と「時間軸」と「リスクの向き合い方」です。

どれだけ良い金融商品を選んでも、この3つが曖昧なままだと途中で不安になったり、相場の上下に振り回されたりしてしまいます。

長く続けるためには、まず土台づくりが必要です。

投資の目的は人によって大きく異なります。

老後資金の準備、教育費の積立、将来への備え、または少額からの資産形成など、目的によって適した投資のスタイルが変わります。

大切なのは「いつまでに、どれくらいの資産をつくりたいのか」を明確にすることです。これが決まると、積立額も商品選びも自然と定まります。

次に考えたいのは、投資における時間軸です。

一般的に、投資は長期であるほどリスクが平準化し、運用成果が安定しやすい特徴があります。

特に新NISAのような非課税制度を活用する場合、長期前提で積み立て続けることで制度のメリットを最大限に活かせます。

短期的な値動きよりも、10年、20年という視点で資産形成を考えることが重要です。

もう一つの鍵はリスクとの向き合い方です。投資には必ずリスクがありますが、正しい知識を持つことで不要な不安は減らせます。

値動きのある商品に投資する限り、価格が上がることも下がることも避けられません。

しかし、分散投資をし、継続して積み立てを行うことで、リスクを抑えながら資産を積み上げることができます。

初心者にとって最も大切なのは、「完璧な知識は必要ないが、最低限の仕組みは理解しておく」ことです。

新NISA、投資信託、積立投資など、資産形成の基本となる制度や商品について理解しておくことで、無駄な不安をなくし、安心して一歩を踏み出せます。

この章で紹介した土台がしっかりしていれば、次の「口座開設」「NISAの活用」「少額投資の始め方」をスムーズに理解できます。

ここから、投資を実際に始めるための具体的なステップに進みます。

第2章 証券口座と新NISA口座の開設方法

投資を始める最初のステップは、証券会社で口座を開設することです。

証券口座がなければ、株式も投資信託も買えません。

さらに、2024年から制度が大きく変わった新NISAを使うことで、投資の成果を最大化しやすくなります。

ここでは、初心者でも迷わず進められるよう、口座開設の流れを丁寧に解説します。

証券会社を選ぶときに大切なポイント

初心者が最初に迷いやすいのが「どの証券会社に登録すればいいのか」という点です。

選ぶ際には、次のポイントを確認すると失敗しません。

- 手数料が安いこと(特にインデックス投資では差が積み重なります)

- アプリが使いやすいこと(初心者には見やすいUIが重要です)

- 新NISAに対応していること(基本的にすべて対応しています)

- クレカ積立に対応していること(ポイントを得ながら自動積立できます)

初心者に人気が高いのは、SBI証券、楽天証券、マネックス証券の3社です。

| 証券会社 | 主なクレカ積立 | 還元率(条件) | ポイント種類 | 公式サイト |

|---|---|---|---|---|

| SBI証券 | 三井住友カード | 最大1.0% | Vポイント | SBI証券公式ホームページ |

| 楽天証券 | 楽天カード | 最大2.0% | 楽天ポイント | 楽天証券公式ホームページ |

| マネックス証券 | dカード | 最大1.1% | dポイント | マネックス証券公式ホームページ |

どれを選んでも大きな差はありませんが、ポイントの貯まり方やアプリの使いやすさは個人の好みがあります。

証券口座ごとの詳しい特徴を知りたい方はこちらもご覧ください👇

口座開設に必要なもの

証券会社の口座開設には、次の2つがあれば十分です。

- マイナンバーカード または 通知カード+本人確認書類

- 本人名義の銀行口座(入出金に使います)

申し込みはすべてオンラインで完結し、郵送不要の会社がほとんどです。

証券口座を開設する手順

証券会社を選んだら、次の流れで口座を開きます。

- 公式サイトから申し込みページへ移動する

- メールアドレスを登録し、届いたURLから手続きを開始する

- 本人確認書類をスマホで撮影して提出する

- マイナンバーを登録する

- 特定口座(源泉徴収あり)を選択する

初心者は必ずこれを選んだ方が便利です。確定申告の手間がかからないためです。 - 審査完了後、ログインIDが発行される

最短で即日〜翌日には取引できるようになります。

新NISA口座の開設も同時に進める

証券口座が作れたら、そのまま 新NISA口座の開設申請 を行います。

新NISAは投資で得た利益が非課税になる非常に強力な制度なので、今から投資を始める人は必ず活用すべきです。

新NISA申請の流れは以下の通りです。

- 申し込み画面から「NISA口座を開設する」を選ぶ

- マイナンバーを再度確認

- 過去に他社でNISAを使っていないか確認

- 税務署の審査(通常1日〜数日)

審査が完了すれば、積立枠も成長投資枠もすぐに利用できます。

新NISAはどの証券会社でも1人1口座

NISAは税制上のルールとして、1人1口座 しか持てません。

複数の証券会社で開設することはできないため、最初に選ぶ証券会社は慎重に選ぶ必要があります。

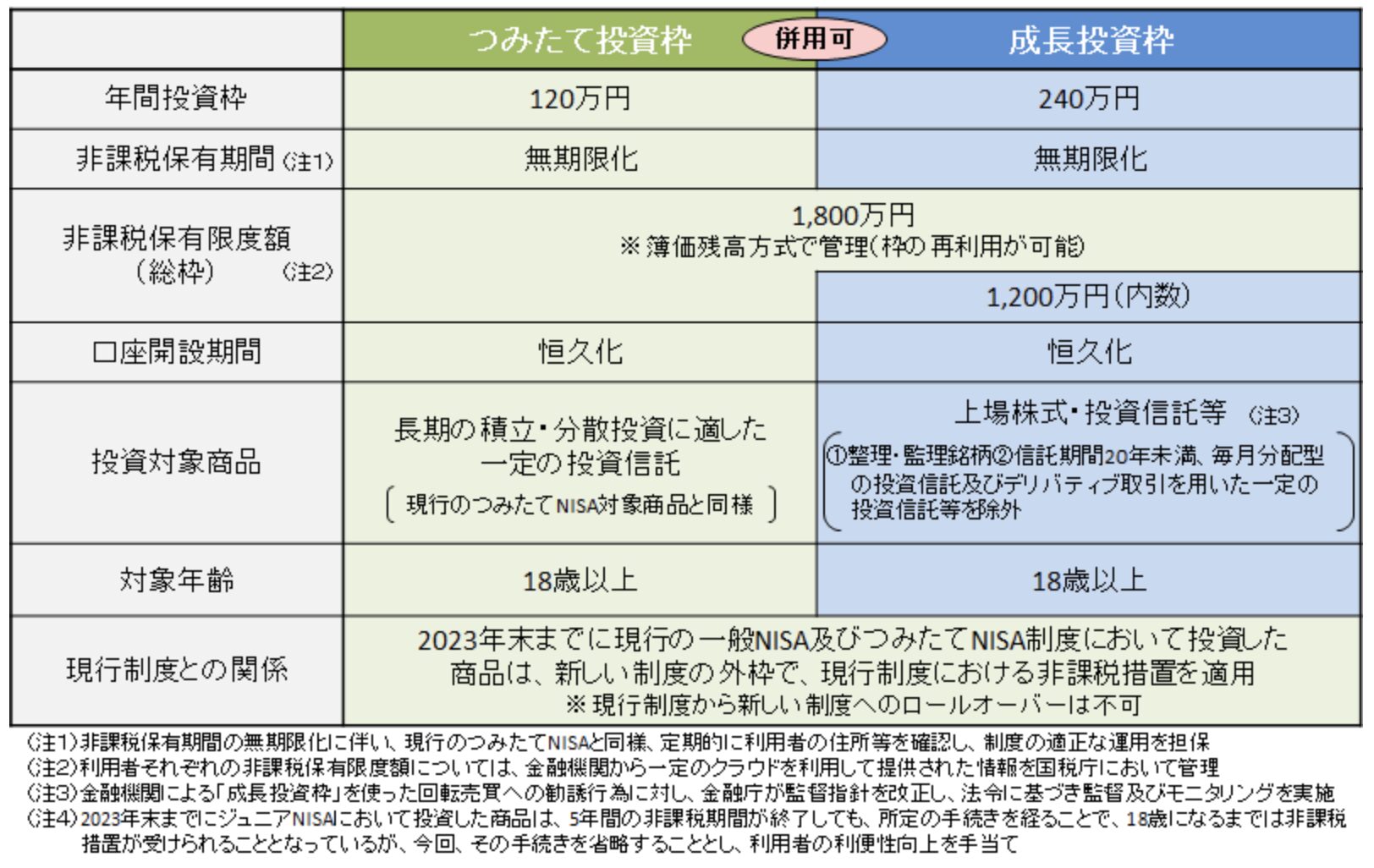

第3章 新NISAの制度と活用ポイント

新NISAは、2024年から制度が大きく変わり、初心者にとって資産形成を後押しする最も強力な仕組みになっています。

投資で利益が出ても税金がかからないため、少額からでも効率よく資産を増やすことができます。

新NISAは“非課税で投資できる一生ものの口座”

新NISAは、売却益や配当金に税金がかからない非課税制度で、一度開設すれば生涯使い続けることができます。

投資の利益に通常かかる約20%の税金がゼロになるため、長期で見ると複利の効果が大きく高まります。

積立投資枠と成長投資枠の二つを使い分けられる

新NISAでは、次の二つの枠を同時に利用できます。

- 積立投資枠

年間120万円まで投信を定期積立できる - 成長投資枠

年間240万円まで投資信託や株式に自由に投資できる

この二つの枠を組み合わせることで、初心者でも堅実な積立と成長性のある投資をバランスよく行えます。

生涯投資枠は最大1,800万円まで

新NISAの大きな特徴は、非課税で投資できる総額が 生涯で1,800万円まで と非常に大きいことです。

- 最大のメリットは、一度非課税枠を使って買った商品を売却しても

枠が復活して再度投資できる点 です。

これにより、長期積立だけでなく、ライフプランに合わせた柔軟な資産運用が可能になります。

初心者は「積立投資枠」で投信デビューするのが安心

投資を始めたばかりの人は、価格の上下に左右されにくい 積立投資枠 を活用するのが最も安全です。

特に、次のような特徴の商品が向いています。

- 手数料が安い

- 世界全体に分散投資できる

- 長期保有しやすい

代表例として、低コストで人気の投資信託が挙げられます。

新NISAは長期・積立・分散で本領を発揮する

新NISAは、短期売買ではなく 長期的な積立 に向く制度です。

値動きのある市場に毎月コツコツ投資することで、価格変動リスクが自然に分散され、初心者でも成功しやすい投資スタイルを作れます。

第4章 初心者に適した投資商品の選び方

投資を始めるときに最も悩みやすいのが「どの商品を買えばいいのか」です。

特に初心者の場合、リスクが高い商品を誤って選んでしまうと、短期間で大きな損失を出す可能性があります。

ここでは、投資知識がゼロでも迷わず選べる“初心者向けの王道商品”を分かりやすく解説します。

投資信託は初心者に最も適した商品

投資を始めるなら、まず検討すべきは投資信託です。

投資信託は、多くの投資家から集めた資金をプロが株や債券に分散投資する仕組みで、リスクが抑えられやすいことが大きな特徴です。

投資信託が初心者に向いている理由

- 少額から積み立てできる

- 世界中の株式や債券に自動で分散できる

- 自分で銘柄を選ぶ必要がない

- プロが運用してくれるため管理が簡単

- NISAとの相性が非常に良い

証券会社によっては 100円から購入可能 で、積立設定さえしてしまえば完全に自動で資産形成が進みます。

インデックスファンドを選ぶべき理由

初心者が選ぶべき投資信託は「インデックスファンド」です。

これは市場全体(例:S&P500、全世界株式)に連動して運用される商品で、低コスト・高分散が最大の魅力です。

人気の高い代表的なインデックス

- S&P500(米国大型株500銘柄)

- 全世界株式(日本含む or 日本除く)

- 日経平均やTOPIX連動ファンド

これらの指数は長期的に成長しており、「個別株で当たりを引く」必要がないので初心者でも失敗しにくい構造です。

信託報酬は“できるだけ安く”が鉄則

同じインデックスでも、運用会社によって手数料(信託報酬)が異なります。

長期投資では、信託報酬が低いほど手元に残るリターンが増えます。

例:代表的な低コストシリーズ

- eMAXIS Slim

- SBI・Vシリーズ

- たわらノーロード

このあたりを選べば、大きく外すことはありません。

株式と債券の違いを最低限理解しておく

投資信託には株式型・債券型・バランス型があります。

| 種類 | 特徴 | 初心者向け度 |

|---|---|---|

| 株式型 | 値動きが大きい・長期向け | ◎(新NISAの王道) |

| 債券型 | 値動き小さい・安定重視 | △(長期のリターンは株式より低い) |

| バランス型 | 株と債券を混ぜた商品 | ○ |

初心者でも基本は 株式インデックスファンド1本 が最もシンプルで成果を出しやすい選択です。

新NISAと相性の良い商品を選ぶことが重要

新NISAは成長投資枠・つみたて投資枠ともに非課税期間が無期限のため、 長期成長が期待できる株式インデックスが最適 です。

つみたて投資枠で選ばれる代表例

- eMAXIS Slim 全世界株式

- eMAXIS Slim 米国株式(S&P500)

- SBI・Vシリーズ S&P500

- 楽天・全米株式インデックス(VOO連動)

成長投資枠でも同じように利用できます。

まとめ

投資商品の選び方で迷ったら、以下の3つだけ覚えておけば十分です。

- 投資信託(インデックスファンド)を選ぶ

- 信託報酬は最安レベルの商品を選ぶ

- 新NISAと相性の良い世界株・米国株を選ぶ

この基準に従えば、初心者でも迷わず長期的に資産を増やす準備が整います。

第5章 新NISA以外の少額投資やポイント投資

新NISAは投資初心者にとって最も強力な資産形成制度ですが、それだけが選択肢ではありません。

投資を生活の中に自然に取り入れ、無理なく資産を増やすためには、新NISAと並行して「少額投資」や「ポイント投資」を活用する方法も非常に効果的です。

ここでは初心者でもすぐに始められる少額投資の仕組みと、日常生活で貯まったポイントを投資に回すメリットを詳しく解説します。

少額投資の魅力は“続けやすさ”と“ハードルの低さ”

投資初心者が最初につまずきやすいのが「まとまった資金が必要なのでは」という不安です。

しかし、現在は証券会社ごとに 100円から投資信託の積立を始められるサービス が提供されており、大きな資金がなくてもスタートできます。

特に楽天証券やSBI証券などのネット証券では、毎月だけでなく毎日積立も可能で、投資タイミングを分散しながらコツコツ増やせるのが特徴です。

また、人気の投資信託やインデックスファンドも少額から購入できるため、初心者でも質の高い分散投資を実現できます。

少額投資は心理的負担が少ないため、継続して積立投資を習慣化できるメリットがあります。これは長期投資における大きな成功要因です。

ポイント投資は「生活費」から自然に資産が生まれる仕組み

日常生活で貯まるポイントを投資に回せる「ポイント投資」は、これから投資を始める人に最適です。

元手が“実質ゼロ”で投資体験ができるため、投資への抵抗感が小さく、仕組みを理解する最初のステップとしても大変効果的です。

代表的なサービスでは、

- 楽天ポイント

- Pontaポイント

- dポイント

などを、そのまま投資信託の購入に充てられます。

また、クレジットカード積立を利用すれば、毎月一定額を積み立てるだけで ポイントが自動で還元される仕組み もあり、投資額を増やしながら、同時にポイント還元も受けられます。

これは実質的に“プラスの利回り”を得ているのと同じ効果があり、初心者が取り入れるべき最強の投資テクニックのひとつです。

新NISA×ポイント投資の併用で資産形成スピードが加速する

新NISAで積立投資をメインにしつつ、ポイント投資を併用すると、資産形成のスピードは大幅に向上します。

理由は以下の通りです。

- 投資額が自然に積み上がる

- 生活圏で得たポイントを運用益のある資産に変換できる

- 元手ゼロでも投資が経験でき、学習コストが下がる

この組み合わせにより、「手出しは少なくても時間を味方につけて資産が増える」という状態を作りやすくなります。

特に投資初心者にとって、無理なく続けられるという点で非常に優れた手法です。

少額でも“習慣化”すれば大きな資産に育つ

最も重要なのは、金額の大小ではなく「投資を続ける習慣を作ること」です。

たとえ100円からでも、毎日積立や毎月積立を続けることで、長期的には大きな資産になります。

ポイント投資と少額投資は、その“最初の一歩”をやさしく後押ししてくれる仕組みです。

第6章 投資の勉強方法とリスク管理

投資を始めるうえで、商品選びと並んで重要なのが「学ぶ姿勢」と「リスク管理」です。

初心者の多くがつまずくポイントは、知識不足よりも“誤ったリスクの取り方”にあります。

この章では、今日から実践できる学習方法と、将来の損失を最小限に抑えるための管理術をまとめます。

投資の基礎知識を身につける方法

投資は専門的なイメージがありますが、基礎は驚くほどシンプルです。

まず以下の3つを理解するだけで投資の大枠が掴めます。

- 価格は上下する

- 長期で運用すると上下の波は小さくなる

- 分散投資をするほどリスクが安定する

これらを学ぶのに最適なのは、初心者向けに整理された金融庁やネット証券の入門コンテンツです。

無料で読める解説が多く、信頼性が高いため、まずは基礎固めに最適です。

ちなみに無料でプロに相談できる機会があります!

効率的にお金の勉強をしたい方におすすめ👇

無料特別口座参加はこちら

情報源は“信頼性”で選ぶ

SNSやブログにも役立つ情報は多いですが、初心者はまず以下の優先順位を守ることが大切です。

- 金融庁や証券会社などの公的情報

- 書籍や金融教育機関の解説

- SNSや個人ブログは補助的に利用する

投資情報は玉石混交です。

間違った情報をうのみにすると資産形成に致命的な影響を与えるため、必ず複数の情報源で確認する習慣を持ちましょう。

リスク管理の基本は「分散・長期・積立」

投資のリスクは完全にはゼロになりませんが、以下を守ることで安定性は大きく向上します。

分散

1つの商品に集中投資すると価格変動の影響を直撃します。

投資信託は100〜数千銘柄に自然と分散されるため、初心者に最適です。

長期

価格の上下は短期ほど大きく、長期になるほど平均化します。

新NISAの非課税制度は長期投資と非常に相性が良く、利益の最大化をサポートします。

積立

価格が高い時は少なく、安い時は多く購入され、平均購入単価が滑らかになる「ドルコスト平均法」が自動で成立します。

損失を防ぐための“やってはいけないこと”

初心者が最も陥りやすい失敗は以下の3つです。

- 値下がりが怖くてすぐ売ってしまう

- 流行している銘柄に飛びつく

- 生活費まで投資に使ってしまう

投資はメンタルの影響が非常に大きい世界です。

価格が一時的に下がっても、長期でゆっくり育てる姿勢が成功の鍵になります。

自分に合ったリスク許容度を知る

人によって「どれくらいの変動に耐えられるか」は違います。

例えば以下の質問に答えるだけで、適切な投資スタイルが見えてきます。

- 価格が10%下がったらどう感じるか

- 5年以内に使う予定のお金か

- 安定志向か成長志向か

答えが“怖い・不安・気になる”に偏るほど、より安定型の商品が合っています。

第7章 まとめ

初心者が投資を始めるために必要なステップは、実はとてもシンプルです。

大切なのは、難しい知識を覚えることではなく、正しい順番で行動することです。

本記事では 目的設定 → 口座開設 → 新NISA活用 → 投資商品の選択 → 少額投資やポイント投資 → リスク管理と学習 まで、投資デビューに必要なすべてを体系的に解説しました。

まず、投資は「未来の自分への仕送り」です。

将来必要になるお金を今から少しずつ準備することで、生活の安定や選択肢の幅が大きく広がります。

特に新NISAは、初心者にとって最強の味方です。

投資で得た利益が非課税になるという仕組みは、長期の資産形成において非常に有利であり、早く始めるほどメリットが大きくなります。

積立枠を中心に、低コストインデックスファンドを利用するだけで、誰でも「使い方が上手い人の投資」を再現できます。

また、少額投資やポイント投資は、リスクを抑えながら投資を習慣化できるため、初心者が最初の一歩を踏み出すのに最適です。

100円から始められ、普段の買い物で貯まったポイントでも投資できるため、家計の負担をほとんど感じずに資産を育てられます。

投資において意識すべきことは、次の三つです。

- 長期でコツコツ続ける

- 分散投資を心がける

- 無理のない範囲で積み立てる

この三つさえ守れば、難しいテクニックに頼らなくても、資産形成は十分に成功します。

最後に、投資は「始めた人から順番に得をする仕組み」です。完璧なタイミングを待つ必要はありません。

まずは証券口座を開設し、積立設定をしてみる。その一歩が、将来の安心につながります。

本記事があなたの投資デビューへの不安を解消し、「今すぐ始めよう」という一歩を後押しできたなら幸いです。

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。