※本ページはプロモーションが含まれています。

話題の不動産クラウドファンディングLEVECHY(レベチー)とは?

LEVECHY(レベチー)は、株式会社LEVECHYが2023年に開始した不動産クラウドファンディングサービスです。

投資家はインターネット上で1口1万円から都心ワンルームや商業施設、レジデンス開発案件に出資し、運用期間中は賃料収入や売却益を原資とした分配金を受け取ります。

平均想定利回りは年7.8%と国内クラウドファンディング業界でも高水準で、銀行預金や国債とは比べものにならないリターンを少額から狙える点が最大の魅力です。

会員登録や口座開設、維持に関する手数料は一切かからないため、初めての方でも安心して始められます。

EVECHY(レベチー)について詳しく知りたいって方は、こちらもご覧ください👇

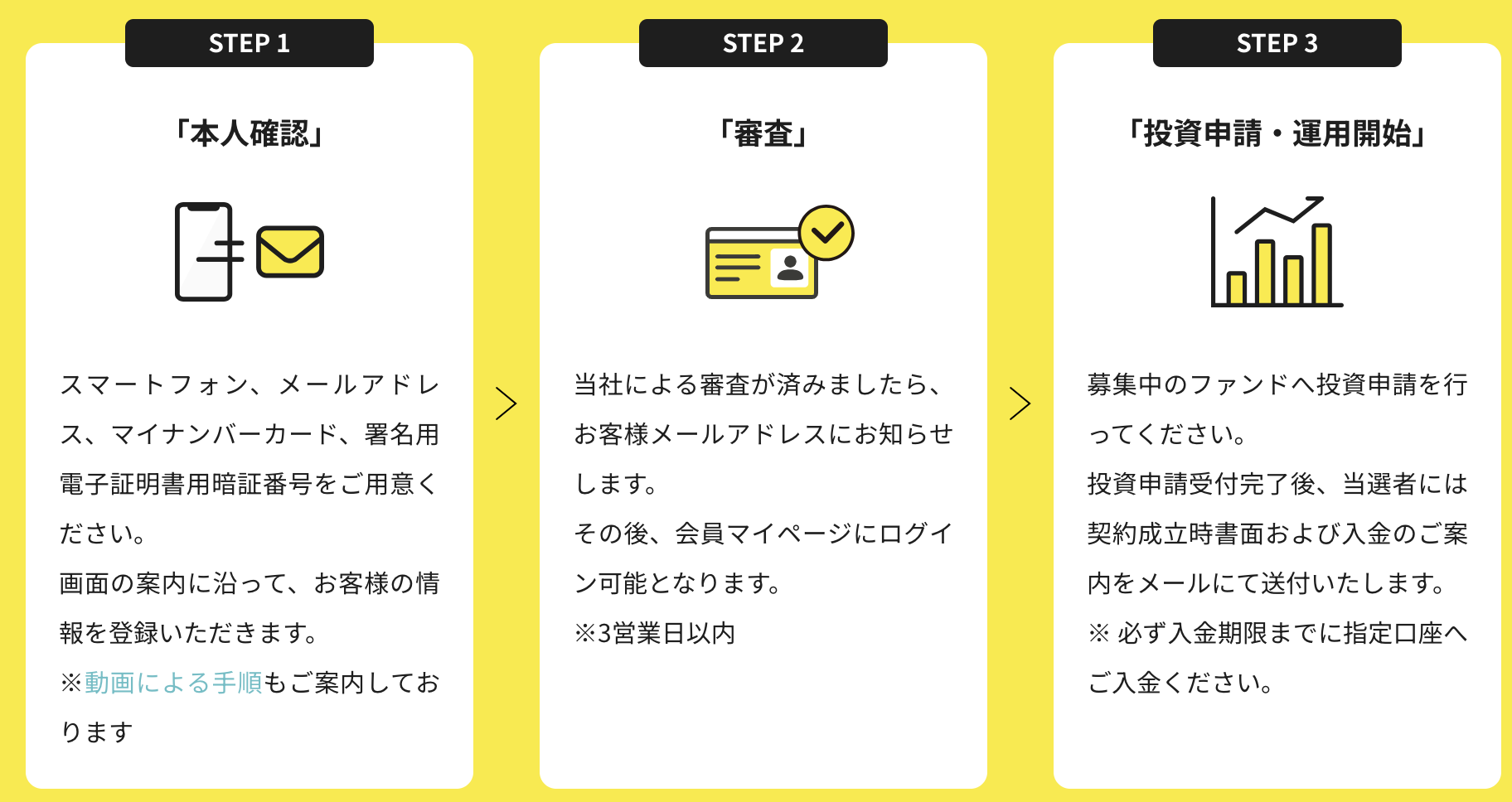

サービスの基本フロー

- 会員登録

メールアドレスとパスワードを設定し、本人確認書類をアップロードします(最短当日承認)。 - ファンド募集メールを受信

ファンドは抽選方式で募集され、早押し競争がないため仕事中でも申し込み可能です。 - 抽選申し込み(1口1万円単位)

想定利回り/運用期間/優先劣後比率を確認し、上限口数まで自由に申込できます。 - 当選後に入金して運用開始

入金は銀行振込またはペイジー。運用が始まると投資家ポータルで収支・進捗を随時確認できます。 - 分配金受領→償還

四半期または半期ごとに分配金が自動振込され、運用終了時に元本と最終分配金が償還されます。

\最短10分で申込み/

三段階の安全設計で元本リスクを最小化します

| 安全策 | 内容 | 投資家メリット |

|---|---|---|

| 倒産隔離スキーム | 物件を保有するSPC(特別目的会社)を介し、運営会社が破綻しても投資家資産は差し押さえ不可 | 運営会社の信用リスクを遮断 |

| 信託保全 | 投資家からの預り金と分配金を信託銀行口座で分別管理 | 会社財産と分離されるため資金流用リスクを排除 |

| 優先劣後出資 | 運営会社が10~30%劣後出資し、損失が出た場合まず劣後分が吸収 | 不動産価格が最大30%下落しても元本毀損を回避 |

この三重ガードにより、元本割れリスクは不動産市況全体が30%以上下落しない限り投資家に及びません。

さらに、ファンド対象物件には地元金融機関の鑑定評価書が添付され、適正価格の裏付けが公開情報として確認できます。

20代会社員に選ばれる3つの理由

- 少額から高い複利効果を得られる

月1万円×年7.8%で20年間積み立てると、約590万円(元本240万円)に成長します。

給与上昇と共に口数を増やせば複利エンジンがさらに加速します。 - 抽選式で時間に縛られない

忙しい社会人でもメール1本で申し込み完了。

先着型のクリック合戦がなく、通勤中でも投資機会を確保できます。 - 学習コンテンツで初心者をサポート

公式サイトには不動産市況レポート、税制解説、運用レポートが充実。

「分からないまま投資する不安」を解消しながら実践できます。

ここまでのまとめ

- LEVECHYは平均利回り7.8%、1万円から投資可能な高利回りクラウドファンディングです。

- 倒産隔離・信託保全・優先劣後の三重安全策で元本リスクを抑えています。

- 抽選式で時間の制約が少なく、学習コンテンツ付きで初心者フレンドリーな設計です。

次章では、レベチーのメリットと注意点を深掘りし、実際に得られるリターンと潜在リスクを数値ベースで検証していきます。

LEVECHYのメリットと注意点を徹底検証

LEVECHYのメリット

高利回り7〜10%水準で資産を加速できます

過去案件の想定利回りは平均7.8%、最高10.2%です。

銀行定期0.01%と比べると780倍のリターンが期待でき、少額でも複利効果が大きくなります。

たとえば月1万円を年8%で5年間運用すると、元本60万円が約73万円まで成長します。

1万円から投資できて分散しやすいです

最低投資額が1口1万円なので、給与の余剰部分だけで複数ファンドに分散できます。

同時期に3案件へ各1万円ずつ投資すれば、エリアリスクや物件種別リスクを抑えながら平均利回りを確保できます。

抽選方式で時間とストレスを削減できます

募集はすべて抽選制です。先着競争がないため、出社中や会議中でもメール一本で申し込めます。

仕事に影響を与えず投資チャンスを掴めるのは会社員に大きなメリットです。

三重セキュリティで元本リスクを限定します

倒産隔離スキームで運営会社破綻リスクを遮断し、信託保全口座で資金流用を防ぎます。

さらに10〜30%の劣後出資が損失クッションになり、不動産価格が3割下落しても投資家元本が守られる仕組みです。

分配金は源泉徴収済みで確定申告がラクです

分配金には20.315%の税金が自動で引かれた金額が振り込まれます。

年間雑所得が20万円以内なら確定申告が不要なため、会社員でも手間なく運用を続けられます。

学習コンテンツと運用レポートで透明性が高いです

公式ポータルには市況分析コラム、物件進捗写真、キャッシュフロー表が掲載されます。

投資初心者でも数字とプロセスを把握しやすく、納得感を持って長期投資に臨めます。

LEVECHYの注意点

注意点1 抽選に外れると資金が遊休化します

倍率は平均2〜5倍です。

当選しない場合は資金を他社ファンドや積立投資に振り向けるなど、待機資金を寝かせない工夫が必要です。

注意点2 途中解約できず資金ロックが発生します

運用期間中(6〜24か月)は原則解約不可です。

生活防衛資金とは別に、当面使わない余剰資金で投資することを徹底しましょう。

注意点3 不動産市況悪化で元本割れリスクが残ります

優先劣後構造で30%までは損失を吸収しますが、大幅な価格下落や賃料不振が重なると元本に影響します。

エリア分散とファンド分散でリスクヘッジを図ることが大切です.

注意点4 日本国内案件に集中しているため地震リスクが相関します

全案件が国内不動産です。

地震保険加入や耐震基準を確認するほか、海外REITなどと合わせて地域分散を検討すると安心です。

注意点5 運用期間が長めで資金回転効率は低めです

短期売買によるキャピタルゲインは狙えません。

毎月積立感覚で口数を増やし、分配金を再投資する「長期複利戦略」が基本となります。

ここまでで、LEVECHYの高利回り・少額・安全設計という強みと、抽選落選・資金ロック・市況リスクという弱点を整理しました。

次章では、LEVECHYと主要クラウドファンディングサービスを利回り・手数料・募集頻度の視点で横並び比較し、20代投資家が取るべき最適ポートフォリオ戦略を解説します。

LEVECHYと主要クラウドファンディング4社を利回り・手数料・募集頻度で徹底比較

まずは比較早見表で全体像を押さえましょう

| サービス名 | 想定利回り平均 | 最低投資額 | 募集方式 | 運用期間目安 | 優先劣後比率 | 日本円入金手数料 | 会員数(推定) |

|---|---|---|---|---|---|---|---|

| LEVECHY | 7.8% | 1万円 | 抽選 | 6〜24か月 | 10〜30% | 無料 | 約3.1万人 |

| COZUCHI | 7.4% | 1万円 | 抽選+先着 | 3〜36か月 | 20〜40% | 無料 | 約18万人 |

| CREAL | 5.0〜6.0% | 1万円 | 先着 | 6〜18か月 | 0〜20% | 無料 | 約7.5万人 |

| ASSECLI | 6.5〜7.0% | 1万円 | 先着 | 12〜36か月 | 30% | 振込手数料実費 | 約2.8万人 |

| FUELオンライン | 6.0〜8.0% | 1万円 | 先着 | 6〜36か月 | 案件ごと | 無料 | 約6.0万人 |

チェックポイント

- 利回りトップ:LEVECHYとCOZUCHIが7%超で並びます。

- 安全クッション厚め:COZUCHIは優先劣後最大40%、ASSECLIは30%固定。

- 投資機会の豊富さ:COZUCHIとCREALは毎月複数案件を募集。LEVECHYは1〜2か月に1度のペース。

利回りだけに目を奪われない!実質リターンを左右する3要素

- 運用期間

総リターン=利回り×期間。利回りが同じでも、期間が長いほど資金ロックが長く複利回転が遅くなるため、単純比較は禁物です。 - 手数料・税制

入金・払戻しの銀行手数料は無料か、源泉徴収後の手取りはいくらかを確認します。 - ファンド募集頻度

高利回り案件でも年間3本しか出ない場合、当選待ちで資金効率が落ちます。複数サービス併用で投資枠を確保するのが鉄則です。

シミュレーション:100万円を3年間運用した場合の総分配金

| サービス | 想定利回り | 運用期間 | 3年間分配金(税引前) |

|---|---|---|---|

| LEVECHY | 8% | 3年 | 約24万円 |

| COZUCHI | 7% | 3年 | 約21万円 |

| CREAL | 5.5% | 3年 | 約16.5万円 |

| ASSECLI | 6.8% | 3年 | 約20.4万円 |

※単利想定、複利再投資や利回り上振れは加味していません。

20代会社員が組むべき最適ポートフォリオ戦略

- メイン高利回り枠

利回り8%のLEVECHYと7%のCOZUCHIを毎月10,000〜30,000円ずつ申し込み、当選分を積み上げる。 - 安定収益+投資機会確保枠

毎月高確率で参加できるCREAL・ASSECLIをサブとしてセット。倍率が低い案件を狙い、待機資金の遊休化を防止する。 - 緊急流動性枠

生活防衛資金+当面の大型支出分は普通預金や短期国債で確保し、クラウドファンディングには回さない。

>COZUCHIについても詳しく知りたい方は、こちらもご覧ください👇

実践モデルケース(月間投資額3万円)

| 投資先 | 月額 | 年間投資額 | 想定利回り | 年間分配金(税前) |

|---|---|---|---|---|

| LEVECHY | 12,000円 | 144,000円 | 8% | 11,520円 |

| COZUCHI | 8,000円 | 96,000円 | 7% | 6,720円 |

| CREAL | 6,000円 | 72,000円 | 5.5% | 3,960円 |

| ASSECLI | 4,000円 | 48,000円 | 6.8% | 3,264円 |

| 合計 | 30,000円 | 360,000円 | 加重平均 7.1% | 25,464円 |

ボーナス月はLEVECHY・COZUCHIの抽選口数を増やし、当選確率を上げると効率が向上します。

募集スケジュールカレンダーを作成して機会損失をゼロに

| 月 | LEVECHY | COZUCHI | CREAL | ASSECLI |

|---|---|---|---|---|

| 1月 | ✔️ | ✔️ | ✔️ | ー |

| 2月 | ー | ✔️ | ✔️ | ✔️ |

| 3月 | ✔️ | ✔️ | ー | ✔️ |

| 4月 | ー | ✔️ | ✔️ | ー |

| 5月 | ✔️ | ✔️ | ✔️ | ✔️ |

| 6月 | ー | ✔️ | ー | ✔️ |

例:半年間の公開実績を基にした参考カレンダー。空欄は募集が無かった月を示します。

ここまでの結論

- 最大リターン狙いならLEVECHY+COZUCHIの高利回りツートップを軸にする

- 投資機会を切らさないためにCREAL・ASSECLIも並行活用し、待機資金ロスを防ぐ

- 年間利回り7%水準を目標としつつ、生活防衛資金は別管理でリスクをコントロール

次章では、20代会社員が実際にLEVECHYを利用して初回投資から分配金受け取りまでを失敗なく進める具体的手順を解説し、確定申告や再投資のコツまで詳しく紹介します。

初回投資から分配金受け取りまで失敗しないLEVECHY活用ステップ

会員登録と本人確認を10分で完了させます

公式サイトにアクセスし、メールアドレスと任意パスワードを入力します。

届いたURLをクリックして仮登録を済ませたら、スマホで運転免許証またはマイナンバーカードを撮影しアップロードしてください。

顔写真の自撮りも同時に行うeKYC方式なので、書類郵送を待つ必要はありません。最短当日、長くても1営業日以内に承認メールが届きます。

プロフィールと銀行口座を登録して資金導線を作ります

ログイン後、マイページの「お客様情報」にフリガナ・勤務先・年収区分を入力し、分配金受取用銀行口座を登録します。

入金口座と同じでも問題ありません。ここを事前に設定しておくと、当選後の入金から分配金受領まで自動化され手間がかかりません。

フォローしておくべき3つの情報源

- 募集開始メール – 一番早く案件情報が届きます。

- 公式X(旧Twitter) – 締切延長や特別キャンペーンが即時告知されます。

- 運用レポートブログ – 市況分析や物件進捗が詳しく掲載され、学習コンテンツとして有益です。

ファンドの選び方3ポイント

| チェック項目 | 目安 | 確認方法 |

|---|---|---|

| 想定利回り | 年7%以上 | ファンド概要の「分配率」欄 |

| 優先劣後比率 | 20%前後 | 「事業者劣後出資」欄 |

| 運用期間 | 12か月以内 | 「予定運用期間」欄 |

コツ:利回りが高くても優先劣後が10%未満の場合は元本リスクが高くなります。逆に劣後比率が高すぎる案件は利回りが抑えられる傾向があるため、20%前後がバランス良好です。

抽選申し込みから入金まで

ファンドページの「抽選に申し込む」をクリックし、希望口数を入力して確定します。

申し込み完了メールが届いたら、当選発表日までマイページの「応募中案件」を確認しましょう。

当選した場合は「入金期限」までに指定口座へ入金します。

ペイジーなら24時間即時反映、銀行振込でも当日~翌営業日には着金確認されます。

運用中に確認すべきレポート2種

- 進捗レポート – 建設・リノベ状況や入居率が写真付きで掲載されます。

- キャッシュフロー表 – 賃料収入と必要経費が月次で更新され、分配原資の健全性を把握できます。

分配金受領と次の投資へ回す再投資ルール

分配金は四半期または半期ごとに自動振込で入ります。

再投資効率を高めるため、受領した翌月に「次回抽選の追加口数」として再投入するサイクルを決めておくと資産成長が早まります。

税金・確定申告の注意点

分配金は源泉徴収済みの雑所得です。

年間で20万円を超えない範囲なら確定申告不要ですが、超える場合はe-Taxで申告しておきましょう。

在宅ワークの電気代など副収入関連経費がある方は、分配金と相殺して課税所得を圧縮できる場合があります。

よくある失敗と防止策

| 失敗例 | 防止策 |

|---|---|

| 抽選に外れ続けてモチベーション低下 | 同時期に他社ファンドへ並行応募し当選確率を底上げ |

| 入金を忘れて当選取り消し | スマホにリマインダーを設定、ペイジー即時入金を活用 |

| 生活資金まで投資してロック | 投資用と生活費用の銀行口座を分け自動振替で先取り貯蓄 |

ここまでで、LEVECHYの登録から分配金再投資までのプロセスと注意点を網羅しました。

次章では、本記事の総括としてリスクとリターンのバランスを踏まえたLEVECHY活用戦略をまとめ、20代投資家が今日から踏み出す最終アクションプランを提示します。

まとめ|リスクとリターンを俯瞰したLEVECHY活用戦略

1 高利回りで資産を増やす“エンジン”として位置づける

平均年利7〜10%のLEVECHYは、ポートフォリオ全体のリターンを押し上げる“エンジン枠”として最適です。

- 目標配分:金融資産の10〜20%を上限に設定します。

- 実践法:毎月1万円を目安に口数を増やし、分配金は全額再投資して複利を効かせます。

2 待機資金ロスは“サブCF”で吸収する

抽選落選や募集間隔による遊休資金は、CREAL・COZUCHIなど募集頻度が高いサービスへ回し、キャッシュを寝かせない仕組みを作ります。

これにより年間平均利回りを7%前後で安定化できます。

3 安全マージンを維持する三つのチェック

- 優先劣後比率20%前後の案件を基準に選ぶ。

- 同一エリア・同一用途の過集中を避け、物件種別や地域を分散する。

- 運用レポートで入居率90%以上を維持しているか四半期ごとに確認。

4 “積立+複利”で20代の時間的優位を最大化

20代は運用可能期間が長いため、利回り差が雪だるま式に効きます。

月1万円・年8%で20年運用すると約590万円まで増えますが、30代から同条件で始めると約394万円に留まります。

この約200万円の差が“早く始めた者の複利プレミアム”です。

5 アクションプラン:今日やることリスト

- LEVECHY公式サイトで無料会員登録(所要10分)

- 本人確認書類をアップロードし、銀行口座を登録

- メール通知をONにして次回ファンド募集を待機

- 抽選申し込み前に余剰資金と生活費口座を分離

- 当選後は期限内に入金し、四半期ごとにレポートを確認

- 分配金が入ったら即再投資 or サブCFへ振り分け

おわりに

LEVECHYは「少額で高利回り×三重の安全設計」を両立した稀有な不動産クラウドファンディングです。

20代という“時間の武器”を活かし、早期に小さく種をまくことで将来の資産は大きく育ちます。

まずは余剰資金1万円から、今日中に口座開設を完了し、次のファンドに応募してみてください。

行動を先送りするほど複利のスタートは遅れます。

未来の自分にリターンをプレゼントする一歩を、今ここで踏み出しましょう。

下記から最短10分で無料申し込み👇

\最短10分で申込み/

現在、不動産クラウドファンディングは新しい投資法として注目されています。

>ほかの不動産クラウドファンディングが気になる人は、こちらをご覧ください!