※本ページはプロモーションが含まれています。

NISAとは何か?初心者でもわかる投資の第一歩

お金を貯めるだけでは将来が不安…そんな人にぴったりなのが「NISA」です。

最近テレビやSNSでもよく聞く言葉ですが、実際には「なんとなく聞いたことはあるけど、詳しくは知らない」という人が多いのではないでしょうか。

NISA(ニーサ)は、国が個人の資産形成を応援するために作った「投資の非課税制度」です。

通常、株式や投資信託で利益が出た場合には約20%の税金がかかりますが、NISAを使えばその税金がまるごとゼロになります。

つまり、「投資で得た利益をそのまま自分のものにできる」仕組みなんです。

しかも、2024年からスタートした「新NISA」では制度が大きくパワーアップしています。

投資できる金額の上限が拡大され、非課税で運用できる期間も無期限になりました。

これにより、長期的な資産形成を安心して行えるようになっています。

NISAは投資初心者の味方

「投資は怖い」「損するかもしれない」というイメージを持っている人も多いですが、NISAは初心者でも始めやすい制度です。

なぜなら、少額からコツコツ投資できる「つみたて投資枠」があり、リスクを分散しながら時間を味方につけることができるからです。

また、手続きもネット証券で簡単に完結でき、スマホ一つで始められます。

将来のために「預金から投資へ」と動き出す人が増えています。

NISAは、そんな一歩を安心して踏み出せる制度なのです。

次は、「NISAにはどんな種類がある?つみたて投資枠と成長投資枠の違い」を詳しく解説していきます。

ここで自分に合った投資スタイルを見極めることが、成功への第一歩になります。

まずはこちらをご覧ください👇

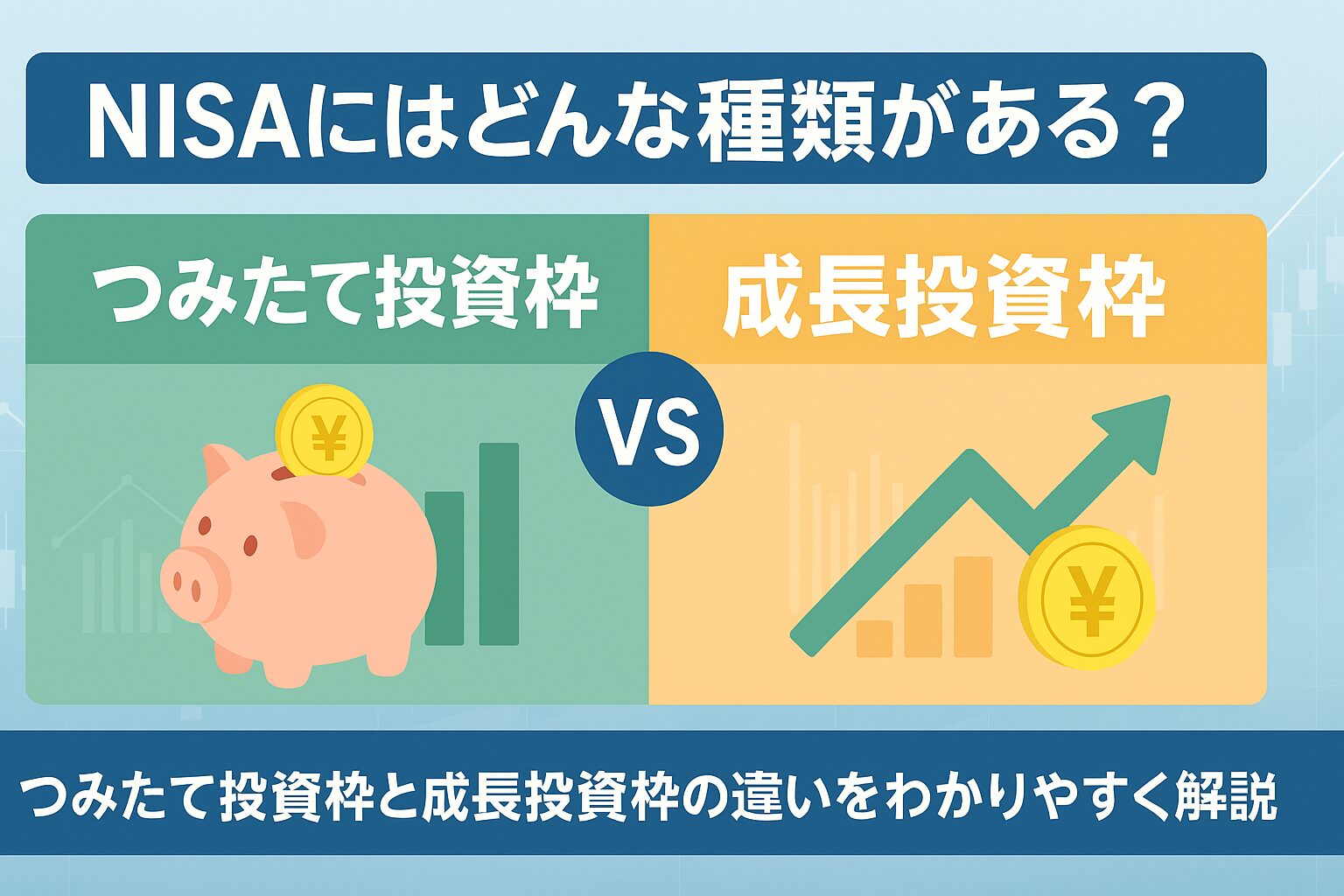

NISAにはどんな種類がある?つみたて投資枠と成長投資枠の違い

新NISAには、「つみたて投資枠」と「成長投資枠」という2つの投資枠があります。

どちらも非課税のメリットを受けられますが、目的や投資スタイルが異なります。

自分のライフプランに合わせて使い分けることが、賢い資産形成のコツです。

つみたて投資枠とは

つみたて投資枠は、少額から長期的にコツコツ投資するための枠です。

金融庁が厳選した投資信託など、長期・積立・分散に適した商品だけが対象になっています。

初心者でも安心して始められるのが特徴です。

主なポイントは以下のとおりです。

- 年間投資上限:120万円

- 投資対象:長期運用向けの投資信託

- 投資スタイル:毎月少しずつ積み立て

- メリット:時間分散によるリスク軽減

時間をかけてゆっくり資産を増やしていくスタイルのため、相場の上下に一喜一憂せずに済むのも大きな魅力です。

「投資初心者」「忙しくて頻繁に取引できない人」には、この枠がぴったりです。

成長投資枠とは

成長投資枠は、幅広い投資商品を活用して積極的に資産を増やしたい人向けの枠です。

株式やETF(上場投資信託)なども対象になるため、リターンを狙いやすい反面、値動きのリスクも伴います。

特徴は以下のとおりです。

- 年間投資上限:240万円

- 投資対象:個別株、ETF、REITなど

- 投資スタイル:一括購入やタイミング重視

- メリット:高い成長性・柔軟な運用

「自分で銘柄を選びたい」「配当金を受け取りたい」「中長期で株価の上昇を狙いたい」人には最適です。

2つの枠の使い分けがカギ

新NISAの魅力は、この2つの枠を同時に使えることです。

たとえば「毎月つみたて投資枠で投信を積み立てつつ、ボーナス時に成長投資枠で株を購入する」といった組み合わせが可能です。

つまり、安定と成長の“いいとこ取り”ができる仕組みなのです。

初心者はまず「つみたて投資枠」で慣れてから、「成長投資枠」で幅を広げていくのがおすすめです。

NISAの始め方 初心者が最初にやるべき3つのステップ

NISAを始めるには、いくつかの準備が必要です。

といっても難しいことはなく、3つのステップで誰でも簡単に始められます。

ここでは、初心者がつまずかないためのポイントをわかりやすく紹介します。

ステップ1 証券口座を開設する

まずは、NISAを利用できる証券会社や銀行で口座を開設します。

すでに投資用の証券口座を持っている場合でも、NISA専用口座の開設が必要です。

最近では、ネット証券を中心にスマホだけで申し込みが完了するケースが増えています。

開設には「マイナンバーカード」や「本人確認書類」が必要です。

開設後は、つみたて投資枠・成長投資枠のどちらを利用するか選択します。

ステップ2 投資スタイルを決める(つみたて or 一括)

次に、自分に合った投資スタイルを決めましょう。

長期的にコツコツ増やしたいなら「つみたて投資枠」。

まとまった資金で短期間の成長を狙いたいなら「成長投資枠」がおすすめです。

ここで大切なのは、「目的」と「リスク許容度」を明確にすることです。

たとえば、老後資金づくりが目的なら、リスクを抑えた積立スタイルが向いています。

一方で、将来の資産拡大を狙うなら、株式を中心にした成長枠が効果的です。

ステップ3 投資商品を選ぶ

口座が開設できたら、いよいよ投資する商品を選びます。

つみたて投資枠では、金融庁が指定した長期運用に適した投資信託のみが対象です。

迷ったら「全世界株式」「S&P500連動型」のような分散性の高いインデックスファンドを選ぶのがおすすめです。

成長投資枠では、個別株やETF、REITなども選べます。

ただし、値動きが大きくなるため、最初は少額からスタートして様子を見るのが安心です。

まずは「小さく始める」ことが成功のコツ

NISAの魅力は、いつでも始められて、やめたくなったら途中でストップもできる柔軟さです。

「完璧なタイミング」を待つよりも、「まず始めてみる」ことが成功への第一歩です。

少額でも始めてみることで、投資の仕組みや値動きの感覚が自然と身につきます。

年初一括投資と毎月積立投資 どちらが得か?徹底比較

新NISAを始めるときに多くの人が迷うのが、「年初に一括で投資するか」「毎月コツコツ積み立てるか」です。

どちらの方法もメリット・デメリットがあり、相場の状況や投資スタイルによって向き不向きが変わります。

ここでは、それぞれの特徴と初心者が選ぶ際のポイントを詳しく見ていきます。

まずはこちらをご覧ください👇

年初一括投資の特徴

年初にまとめて投資する方法は、「一括投資」と呼ばれます。

たとえば、非課税枠の上限まで一度に購入してしまうスタイルです。

主なメリットは以下の通りです。

- 投資した直後から全額が運用に回るため、上昇相場ではリターンが大きくなりやすい

- 手間がかからず、買い忘れの心配がない

- 早い段階で「非課税期間」を最大限に活用できる

一方で、デメリットもあります。

- 投資直後に相場が下落すると、短期的に大きく損をする可能性がある

- 一度に大金を投じるため、精神的なプレッシャーが大きい

つまり、一括投資は「上昇相場で早く増やしたい人」や「相場の変動に一喜一憂しない人」に向いています。

毎月積立投資の特徴

一方の毎月積立投資は、「ドルコスト平均法」に基づいた投資スタイルです。

毎月一定額を投資していくことで、購入単価を平均化し、リスクを抑える効果があります。

主なメリットは次の通りです。

- 高値づかみを避けられるため、下落相場でも精神的に安心

- 生活リズムに合わせて自動で積み立てできる

- 少額からスタートでき、無理のない範囲で続けられる

ただし、デメリットとしては以下の点が挙げられます。

- 一括投資に比べて、上昇相場では利益が出るまで時間がかかる

- 投資額が少ないうちは、リターンを実感しづらい

比較表で見る一括投資と積立投資の違い

| 項目 | 年初一括投資 | 毎月積立投資 |

|---|---|---|

| メリット | 相場上昇時に有利 / 早く運用開始できる | リスク分散 / 精神的に安心 / 継続しやすい |

| デメリット | 下落時に損失が大きくなる | 上昇相場ではリターンが小さくなる |

| 向いている人 | 相場に慣れている人 / 早く増やしたい人 | 投資初心者 / コツコツ型 / 安定重視 |

| 心理的負担 | 大きい | 小さい |

初心者におすすめは「毎月積立+タイミング一括」

多くの初心者にとっておすすめなのは、積立をベースにしつつ、余裕資金で一括を組み合わせるハイブリッド型です。

たとえば、「毎月1万円の積立投資を続けつつ、年初やボーナス時に10万円を一括追加投資する」イメージです。

この方法なら、

✅ リスク分散ができる

✅ 上昇相場にも乗りやすい

✅ 心理的なストレスが少ない

という3つのバランスを取ることができます。

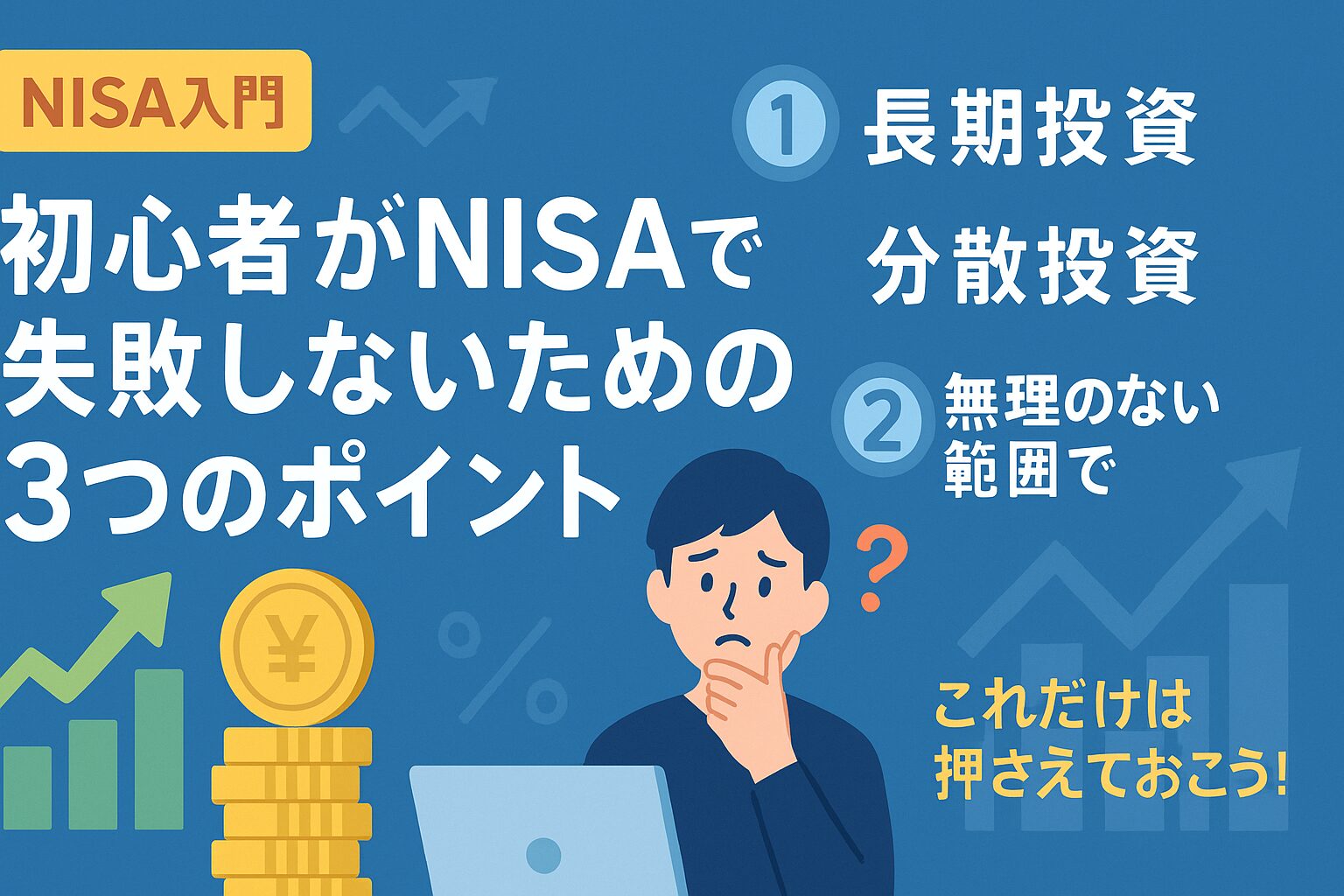

初心者がNISAで失敗しないための3つのポイント

NISAは初心者でも始めやすい制度ですが、やり方を間違えるとせっかくの非課税メリットを十分に活かせません。

ここでは、NISAで失敗しないために押さえておきたい3つの重要ポイントを紹介します。

① 無理な金額設定をしない

NISAは少額からでも始められます。

しかし、「早く増やしたい」と焦って生活費を圧迫するほどの金額を設定してしまう人が少なくありません。

投資は継続が命です。途中で苦しくなって解約してしまうと、時間を味方につけるメリットが失われます。

最初は「毎月5000円〜1万円」など、無理のない範囲から始めてみましょう。

生活に余裕を持ちながら継続することで、気づけば大きな成果につながっていきます。

② 短期で結果を求めない

NISAは長期投資を前提にした制度です。

短期間で利益を出そうとするのは、そもそもNISAの設計意図と合っていません。

株価が下がっても焦らず、定期的に積み立てを続けることが将来のリターンを安定させます。

特に、つみたて投資枠は「時間の分散」が最大の武器です。

長期的に見ると、短期の上下動は大きな問題ではなくなります。

むしろ、下落時に安く買えることが将来の利益につながるのです。

③ 分散投資を心がける

投資初心者が最もやりがちな失敗が、「1つの銘柄や国に偏った投資」です。

新NISAでは、国内外の株式や投資信託に分散投資することでリスクを軽減できます。

たとえば、

- 全世界株式型ファンド

- 米国S&P500連動型ファンド

- 日本株+海外ETFの組み合わせ

など、複数の地域・資産に投資するのがおすすめです。

どれか1つが下がっても、他の資産がカバーしてくれるため、安定した運用ができます。

続けることが最大のリターンを生む

NISAの非課税枠は「使わないともったいない」仕組みです。

しかし、焦って多くを求めるより、小さく・長く・分散して続けることが一番の成功法です。

習慣化さえできれば、NISAは将来の安心を支える強力な味方になります。

NISAで叶えられる未来 資産運用の第一歩を踏み出そう

NISAは、ただの投資制度ではありません。

それは「未来の安心」をつくるための仕組みです。

少しずつでも資産を積み上げていくことで、将来の選択肢が確実に広がります。

NISAで得られる3つの未来

- お金の不安が減る未来

投資を通じて「お金が増える仕組み」を理解すると、日々の出費にも余裕が生まれます。

給料だけに頼らず、自分で資産を育てる力が身につきます。 - 時間を味方につける未来

複利の力を最大限に活かすことで、10年、20年先に大きな差が出ます。

「若いうちから始めてよかった」と思えるのが、NISAの最大の魅力です。 - 自分らしい生き方を選べる未来

お金に追われるのではなく、お金を使って「やりたいことに挑戦する」人生へ。

資産形成は、自由に生きるための土台です。

今すぐ始めることが最大のチャンス

「もう少し勉強してから…」と思っている間にも、時間は過ぎていきます。

NISAの非課税期間は“今”から始めた人にこそ最大の恩恵があります。

たとえ月5,000円からでも、始めた人と始めない人の差は10年後に大きく開きます。

一歩踏み出すあなたへ

投資は特別な人だけのものではありません。

NISAは、誰でも、どんな年齢からでも始められる制度です。

まずは少しずつでも、「未来の自分のためのお金の仕組み」を作っていきましょう。

そして、この記事を読んだ今が、その第一歩を踏み出すタイミングです。

行動した人から、未来が変わります。

✅ 次のステップ

- 証券口座を開設する

- 投資額を決める(無理のない範囲でOK)

- つみたて投資枠からスタートしてみる

小さな一歩が、将来の大きな安心につながります。

NISAを活用して、「お金に強い人生」を今日から始めましょう。

今やらないと損するmoomoo(ムームー)証券とは?

日本国内でも100万人以上が利用する米国株アプリ!

無料で世界最先端の取引ツールを手に入れてみませんか?

米国銘柄の情報収集から、最安水準手数料での取引までオールインワンで対応しています。

また、2024年から始まった新NISAにも対応しており、新NISAの米国株取引手数料はなんと0円!

\タダで簡単5分!最大100,000円GET/

※特典が受け取れるのは、当リンク限定

>この神アプリについてはこちらで詳しく解説しているので、よかったら見てみてください👇

>おすすめ新NISAの証券口座が知りたい人は、こちらからご覧ください

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。