・新NISAどうやって活用したらいいの?

・新NISAの活用方法をわかりやすく教えて!

今回はこんな悩みを解決します!

本記事で学べること

新NISAが導入されてから、投資を始める人が増えました。

しかし、初心者にとってどのような投資戦略がベストなのか迷ってしまうこともあります。

新NISAに興味があるけど、始めるのが難しいとか

最初は少額から始めてみたいと思っている人も多いと思います。

そこで今回は、2024年から始まった新NISAで月1万、3万、5万の投資をする際のおすすめ戦略を紹介します。

結論:新NISAで月1万、3万、5万の積立をするとどうなる?

結論から言うと、新NISAで月1万、3万、5万の積立をする際は、

積立投資枠のみを利用するのがおすすめです。

年利5%の場合、30年後には月1万の積み立てで832万円、

月3万の積立で2,496万円、月5万の積み立てで4,161万円の利益が期待できます。

積立投資枠で選ぶ銘柄としては、

王道とも言える全世株界式や米国株式の投資信託を選ぶのがシンプルな方針だと思います。

ただし、配当も欲しい場合は、例えば月3万の積立なら、

半分の月1.5万は成長投資枠で高配当ETFや分配金なりの投資信託を選ぶこともできます。

注目すべき点として、

新NISAでは積立投資枠が年120万円、成長投資枠が年240万円あります。

積立投資枠だけで月10万円まで積立できるので、

基本的には積立投資枠のみを利用するのがおすすめです。

月5万円の積み立てでも年60万円のため、

生涯投資額1800万円が埋まるまで30年間の投資が可能です。

ただし、積立投資枠ではスポット投資はできないため、

成長投資枠を活用したい場合や後ほど紹介する高配当ETFなどを選びたい場合に利用すると良いでしょう。

積立投資枠における基本的な戦略は、

これまでの積立NISAでも実践していた人は多いと思います。

王道とも言える全世界株式や米国株式の投資信託でOKです。

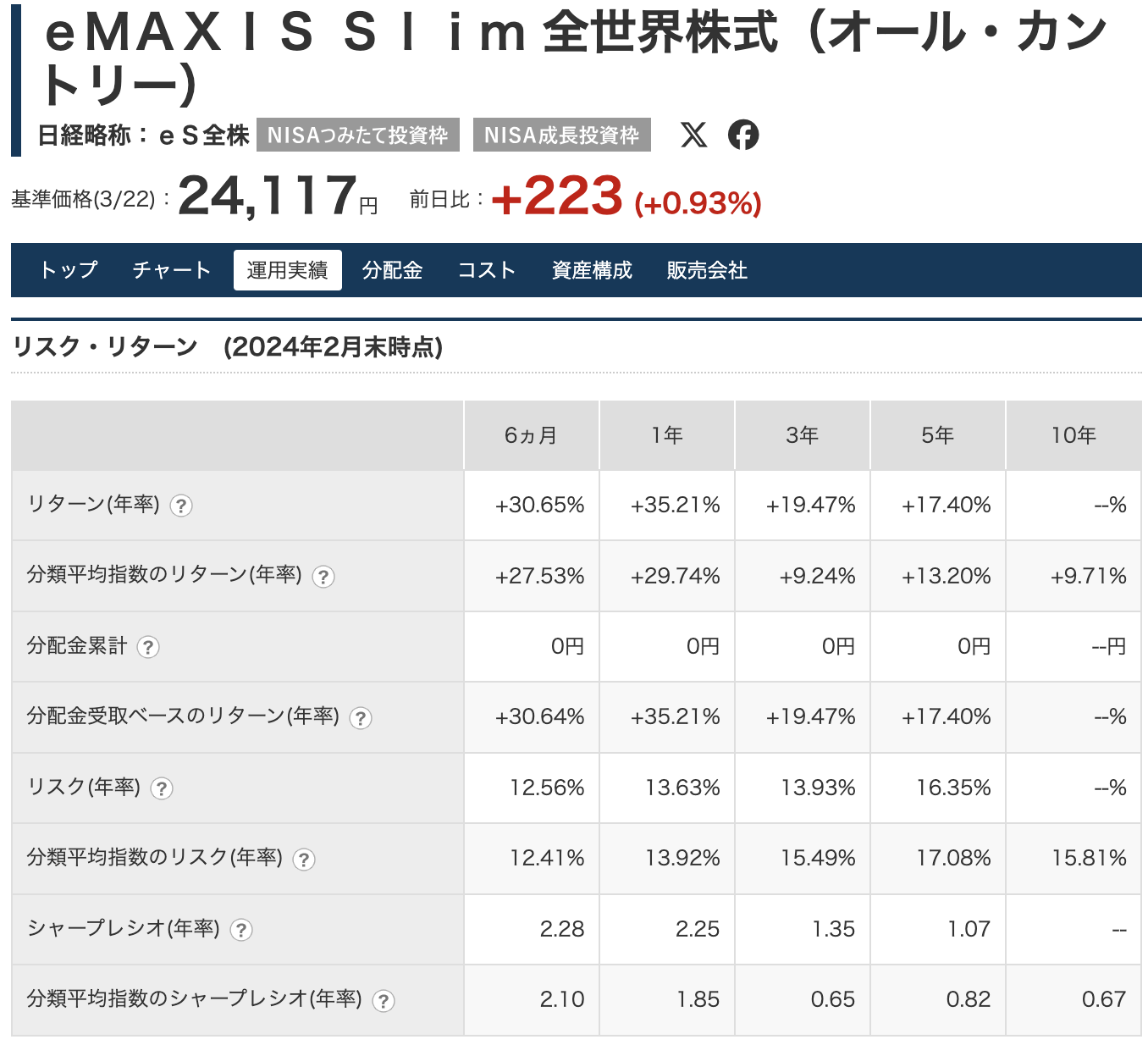

eMAXIS Slim全世界株式(オール・カントリー)とは?

新NISAで投資をする際の第一歩としておすすめなのが、

eMAXIS Slim 全世界株式(オール・カントリー)です。

この投資信託は、世界中の主要な株式市場に投資することができます。

つまり、アメリカや欧州、アジアなど様々な国の株式に分散投資することができるのです。

これにより、リスクを分散させることができ、

ポートフォリオの安定性を高めることができます。

また、eMAXISSlim全世界株式は、運用資産が非常に大きいため、

信託報酬が低く設定されています。

初心者にとっては、コストパフォーマンスの良い投資先と言えるでしょう。

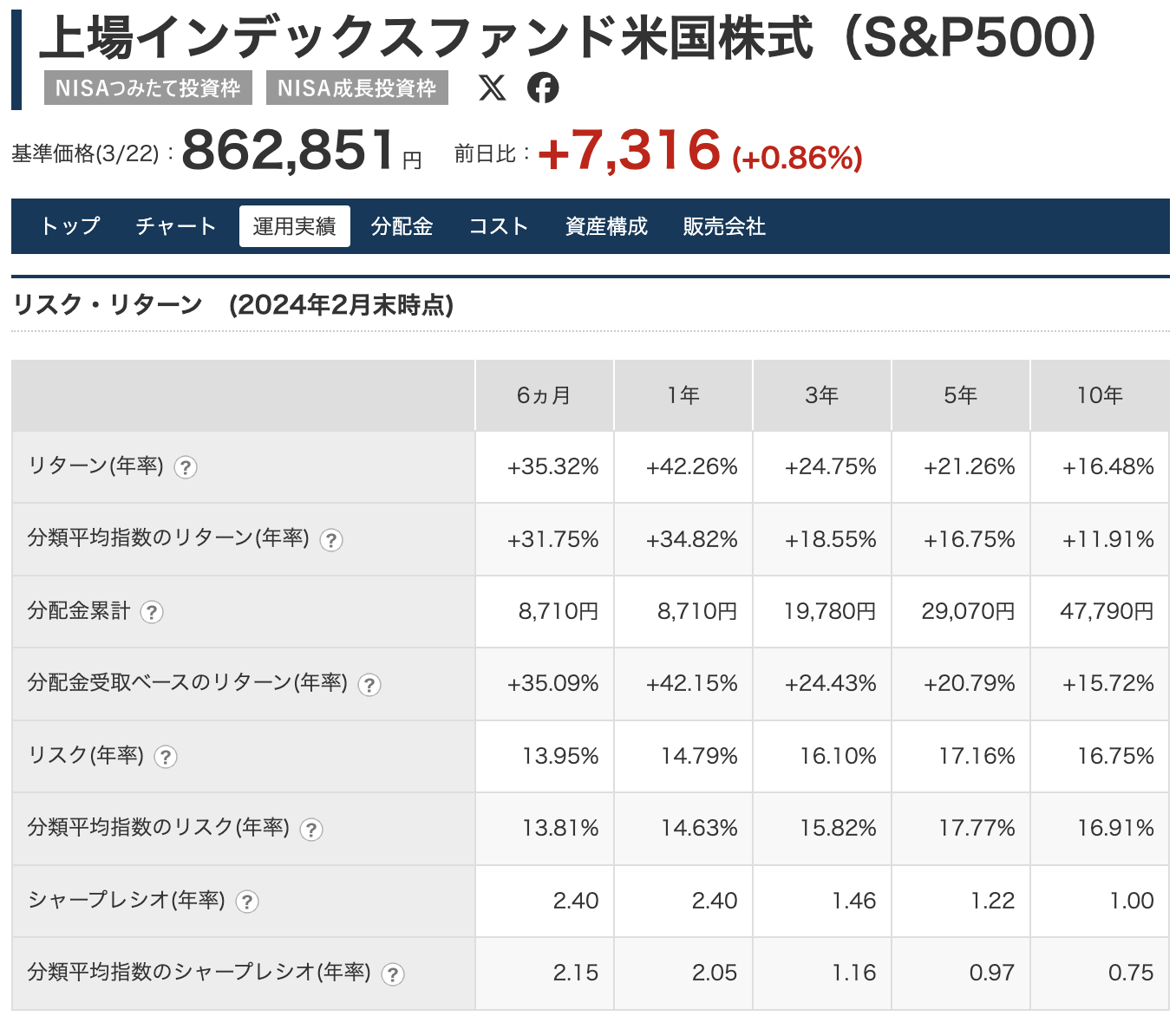

eMAXIS Slim米国株式 (S&P500)とは?

eMAXISSlim全世界株式の次におすすめなのが、eMAXISSlim米国株式S&P500です。

この投資信託は、アメリカの代表的な株価指数であるS&P500に連動して運用されます。

S&P500は、アメリカの上場企業500社の株価の推移を示す指数であり、

非常に安定した成長を遂げています。

eMAXISSlim米国株式S&P500に投資することで、

アメリカ経済の成長に連動することができます。

また、eMAXISSlim米国株式S&P500も

eMAXISSlim全世界株式同様に信託報酬が低く設定されており、初心者にとって魅力的な投資先となります。

新NISAで月1万、3万、5万の積立投資する際のおすすめ戦略

先述した通り、新NISAで月1万、3万、5万の積立をする際は、

積立投資枠のみを利用するのがおすすめです。

全世界株式は、

先進国や新興国の株式約3000銘柄に幅広く投資する投資信託です。

過去30年の平均利回りは年間でプラス7.6%

また、赤色の方はS&P500と書かれており、

これは米国の大企業500社に幅広く投資する米国株式の投資信託です。

平均利回りは年間でなんとプラス9.8%

米国は移民の受け入れによって今後も人口増加が予想される貴重な先進国と言われています。

また、全世界株式も同様で、世界全体で見ると人口は増え続けており、

人口増加による経済成長と株価の上昇が期待できるため、

まずは全世界株式や米国株式の投資信託を検討してみることをおすすめします。

僕自身も積立投資枠ではeMAXIS Slim全世界株式や

eMAXIS Slim米国株式S&P500を選んでいます!

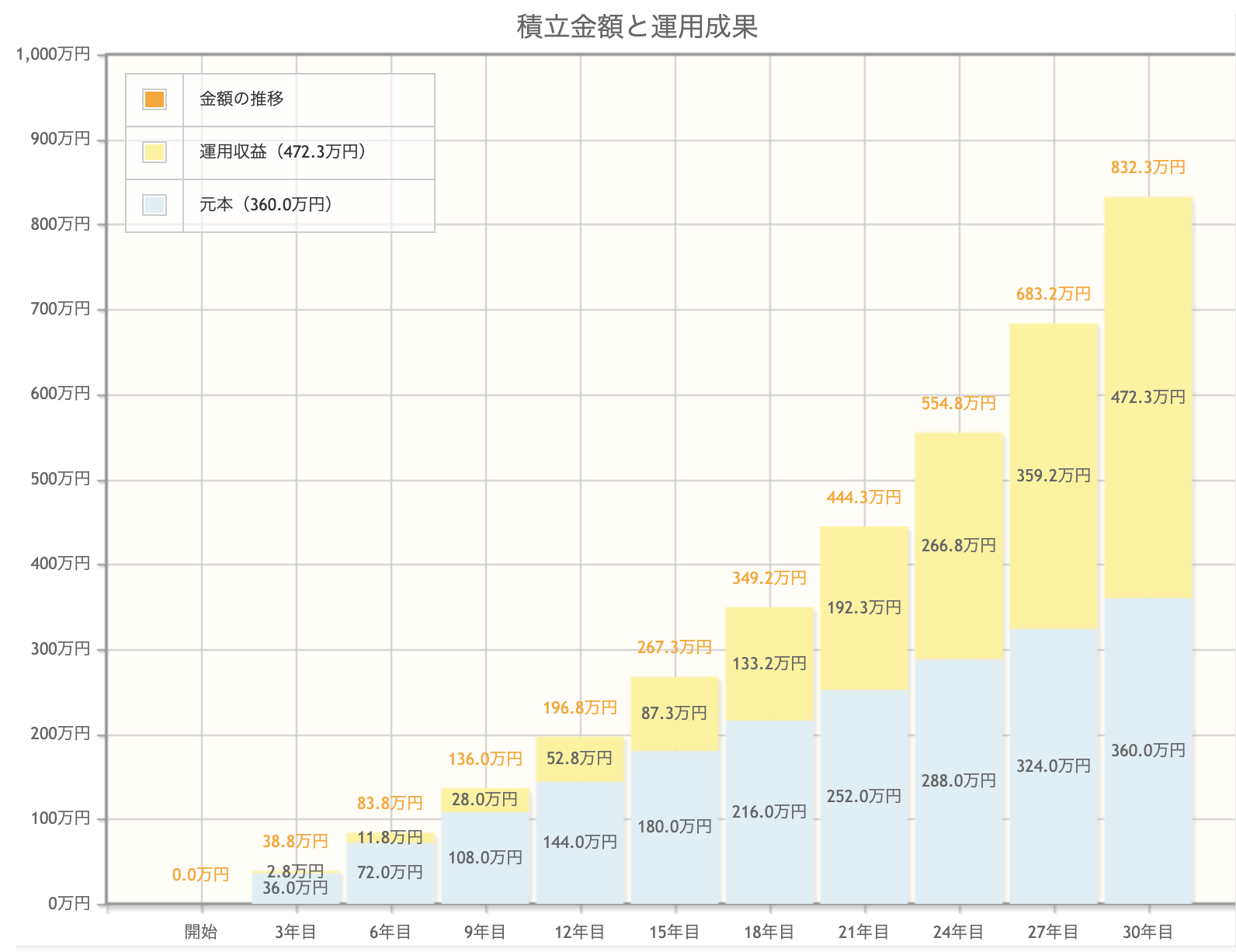

ちなみに、新NISAで月1万、3万、5万の積立を続けると、

将来的にどれくらいの利益が期待できるか、以下のシミュレーションをご覧ください。

これは月1万円の積立を30年間、年利5%と仮定した場合のシミュレーションですが、

15年目には元本180万に対し利益は87万円、30年目には元本360万に対し利益は472万円に増えます。

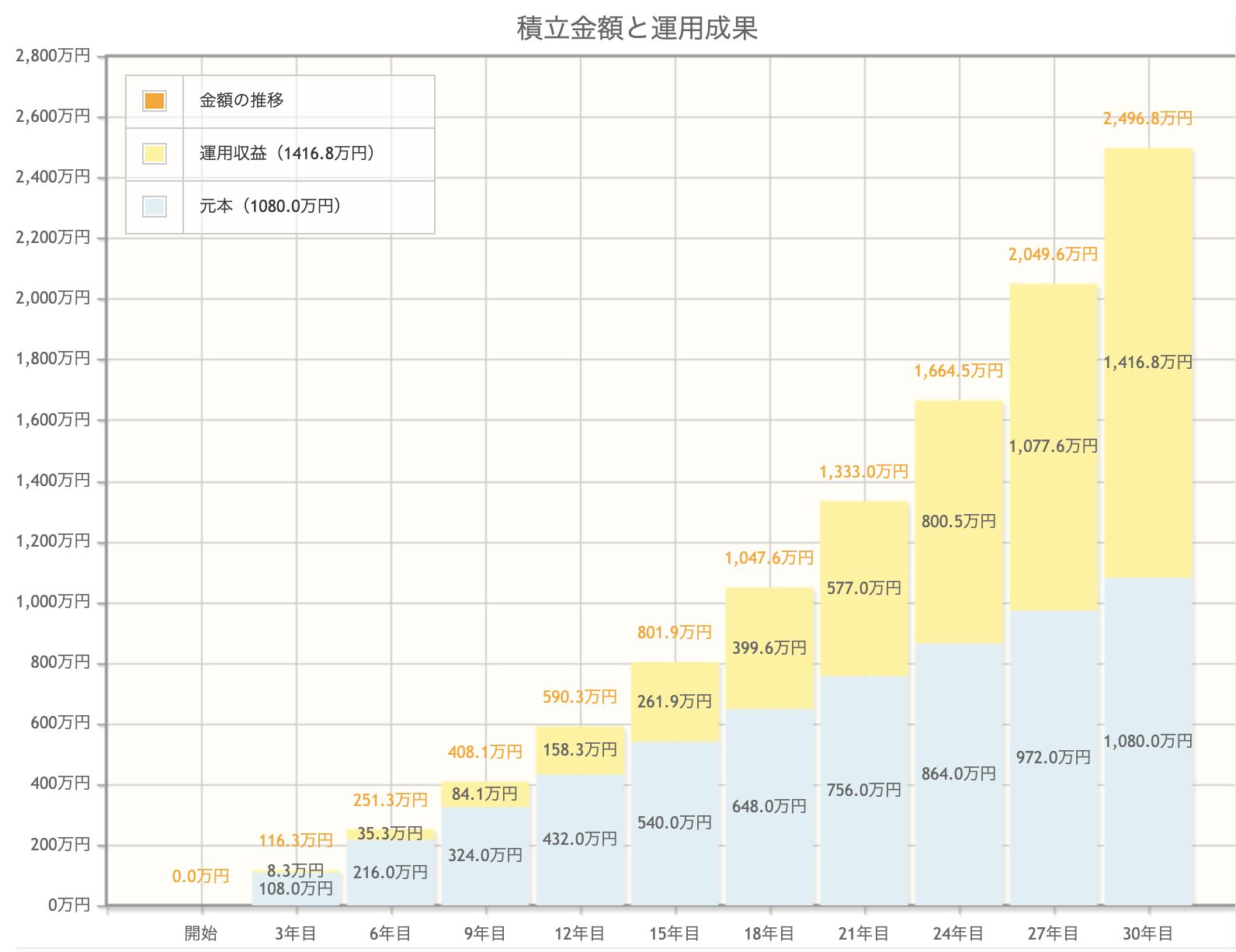

また、月3万円の積立を30年間、年利5%と仮定した場合も、

15年目には元本540万に対し利益は261万円、

30年目には元本1080万に対し利益はなんと1416万円です。

しかも、これが非課税でまるまる受け取れます。

つまり、日本と利益を合わせて資産が約2400万円にもなり、

以前話題になった2000万円問題も解決できるのです。

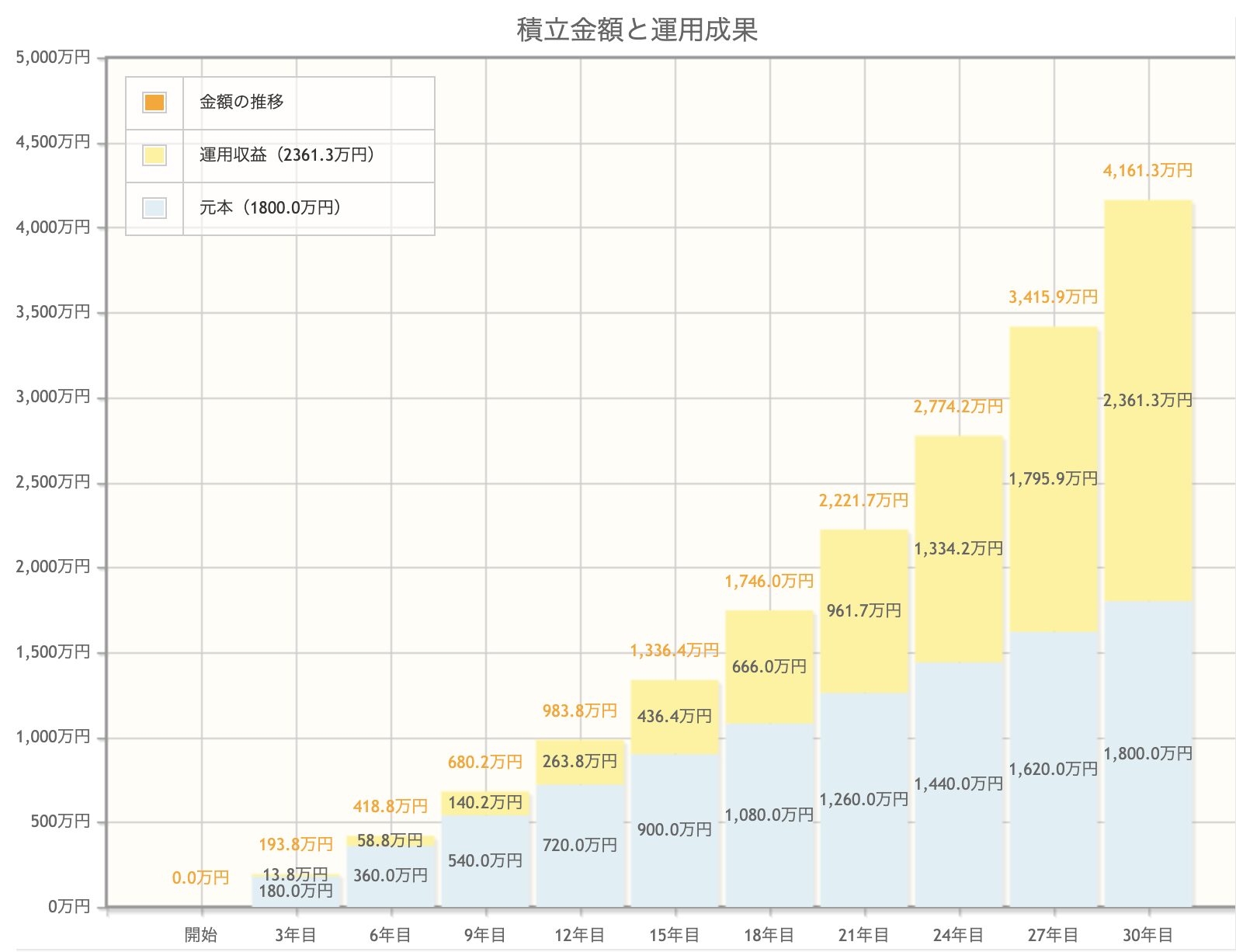

最後に、月5万円の積立を30年間、年利5%と仮定した場合は、

15年目には元本900万に対し利益は436万円、

30年目には元本1800万に対し利益はなんと2361万円にも増えます。

つまり、30年後には元本1800万円と合わせて

約4100万円が非課税で受け取れることを考えると、

新NISAで月5万円の積立を続ける意欲も湧いてくるでしょう。

まとめ

新NISAで積立投資する際のおすすめの戦略として、

eMAXISSlim全世界株式とeMAXISSlim米国株式S&P500がおすすめと紹介しました。

eMAXISSlim全世界株式は、

世界中の株式市場に分散投資することができるため、リスクを分散させることができます。

また、eMAXISSlim米国株式S&P500は、

アメリカ経済の成長に連動する投資が可能です。

これらの投資先を組み合わせることで、

安定的な資産形成を目指すことができます。

新NISAを活用して、将来の資産形成を始めましょう!

>投資を始めたいけど、難しいそうと迷ってる方はまずはこちらから学んでみてください!