ステーキングとは何か?ビットコインとの違い

ビットコイン ステーキングという言葉を検索すると「預けて増やす」という説明を見かけますが、まず仕組みを正しく理解することが大切です。

ステーキングとは、保有している暗号資産をブロックチェーンの運営に参加させ、その報酬として同じ通貨を受け取る方法です。

銀行預金に利息が付くイメージに近く、通貨を動かさずに資産を増やせる点が魅力です。

ステーキングが可能な通貨は、ネットワークの合意形成にプルーフオブステークという方式を採用しています。

これは保有量や保有期間などの「持っている力」を重視する仕組みで、電気を大量に使う計算競争を行わないため環境負荷が小さい特徴があります。

イーサリアムやカルダノが代表例です。

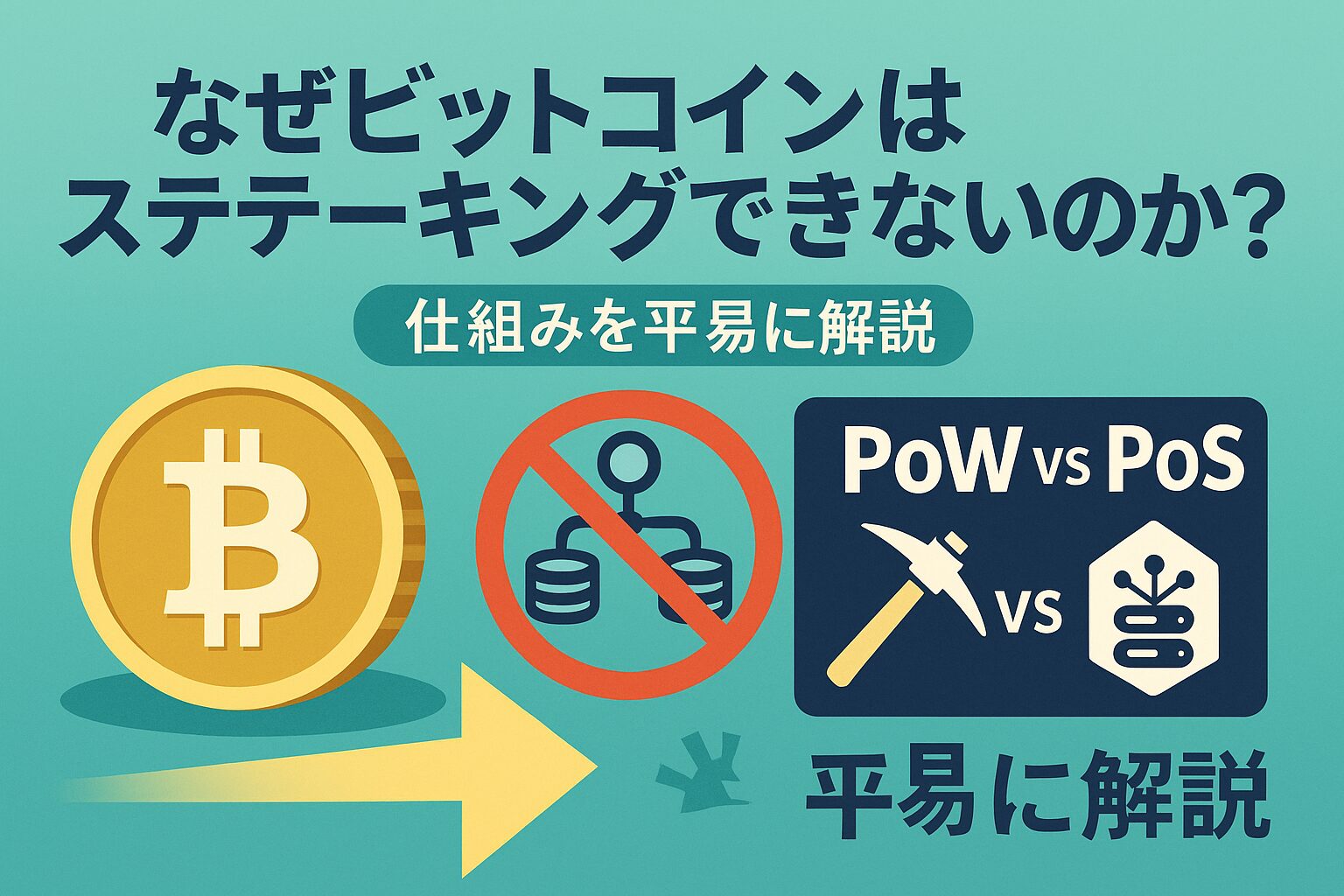

一方でビットコインはプルーフオブワークという方式を採用しています。

こちらは世界中のマイナーが計算問題を解き、最も早く正解を出した参加者が報酬を得る仕組みです。

つまりビットコインは「計算で競争して働いた人が報われる」設計であり、単に通貨を持っているだけでは新しいコインは増えません。

これが「ビットコインはステーキングできない」と言われる理由です。

しかし「ビットコインを保有しているだけでは増やせない」と諦める必要はありません。

近年はビットコインを取引所に貸し出して利息をもらうレンディングや、ビットコインを担保にした新しい運用サービスなど、保有者が利回りを得られる代替手段が整い始めています。

以降の章では、ステーキングができない背景をさらに深掘りしながら、ビットコインでも安全に利回りを得る具体的な方法を詳しく解説します。

なぜビットコインはステーキングできないのか?仕組みを平易に解説

結論を先にお伝えすると、ビットコインはウォレットに保有しているだけでは増えません。

理由は合意形成の方法が「プルーフオブワーク」という仕組みだからです。

プルーフオブワークでは世界中のマイナーが高性能コンピュータを使って計算競争を行い、最も早く正解を導いた人が報酬として新しいビットコインを受け取ります。

この計算作業をマイニングと呼びます。

つまりビットコインの報酬は「計算を完了させた労働の対価」であり、保有量の多さや保有期間は一切関係ありません。

対照的に、ステーキングが行える通貨は「プルーフオブステーク」を採用しています。

こちらはネットワークが参加者の保有量を参照して順番にブロック生成権を割り当てるため、通貨を預けるだけで報酬が得られます。

環境負荷が小さく、イーサリアムやカルダノなど多数の銘柄が採用しています。

ビットコインがプルーフオブワーク方式を維持する背景には、高い分散性と長年の実績があります。

多数の独立したマイナーが競争することで改ざん耐性が極めて高まり、十年以上にわたりネットワークの信頼性を保ってきました。

開発者コミュニティでも「既に確立したセキュリティモデルを崩す必要はない」という意見が強く、大規模な仕様変更には慎重な姿勢が続いています。

そのため、近い将来にビットコイン本体がステーキングを導入する可能性は限りなく低いと見込まれます。

ただし、保有者が利回りを得る道が全くないわけではありません。

取引所のレンディングやビットコインを担保にした新興プロジェクトなど、外部サービスを利用して報酬を受け取る方法が次々登場しています。

次章では、初心者でも実践しやすい代表的な二つの利回り獲得法を具体的に紹介します。

ビットコインで利回りを得る主な二つの方法

ビットコインはステーキングできませんが、保有したまま増やす選択肢は存在します。

ここではリスクと難易度を踏まえ、初心者がまず検討すべき方法と上級者向けのチャレンジ手法を具体的に紹介します。

① 国内取引所レンディングサービスを活用する – 初心者におすすめ

レンディングは自分のビットコインを取引所に一定期間「貸し出す」ことで利息を受け取る仕組みです。

必要なのは取引所の口座とビットコインだけで、トレードの経験や専門知識は不要です。

- 利率の目安

国内大手のCoincheckでは貸出期間に応じて年率が変わります。

十四日コース一パーセント、三十日二パーセント、九十日三パーセント、百八十日四パーセント、一年五パーセントが現行の設定です。

銀行定期預金が年〇・〇二パーセント前後であることを考えると、桁違いのリターンといえます。 - 手続きの流れ

- 口座開設と本人確認を済ませる

- 日本円を入金してビットコインを購入するか、外部ウォレットから送金する

- メニューの貸暗号資産を開き、銘柄BTCと数量、貸出期間を選ぶ

- 申請が承認されるとビットコインがロックされ自動運用が開始

- 契約満了日に元本と利息分のBTCが戻る

- メリット

- 取引所が貸付先を管理するため詐欺リスクが低い

- 手続きがシンプルでスマホだけで完結

- 利息がBTCでもらえるため複利運用がしやすい

- 注意点

- ロック期間中は価格変動に対応できない

- 取引所の経営破綻リスクがゼロではない

- 最低貸出数量(例 〇・〇一BTC)を下回ると申し込み不可

初心者の方はまず十四日や三十日など短期コースで少額を試し、サービスの流れと自分のリスク許容度を確認すると安心です。

② 新しいプロジェクトでビットコインを運用する – 上級者向けの方法

暗号資産業界では「ビットコインで利回りを得たい」という需要を満たすべく革新的な仕組みが生まれています。

技術的理解とリスク管理が欠かせないものの、年率十パーセント近いリワードが期待できるケースもあります。

Stacksでスタッキング

Stacksはビットコインの安全性を活用してスマートコントラクトを実現するブロックチェーンです。

ネイティブトークンSTXをロックするとビットコインが報酬として支払われる「スタッキング」を行えます。

報酬水準はネットワーク状況で変動しますが、二〇二五年七月時点で年八~十二パーセントが目安です。

- ポイント

- 報酬が直接BTCで入る

- ロック期間二十日程度で流動性は比較的高め

- STX価格が下落すると総合収益が減少するリスクがある

BabylonのBTCステーキング

Babylonはビットコインを他のPoSチェーンのセキュリティ担保に使い、その見返りとして報酬を得るプロトコルです。

二〇二五年四月に本格稼働し、現在四十億ドル相当のBTCがロックされています。

目標年利は五パーセント前後で、報酬はBTCとBABYトークンの半々で支払われます。

- ポイント

- BTCを移動せずに自分のウォレットでステーキングできる

- 新興プロジェクトのためスマートコントラクトリスクが高い

- 報酬の半分がネイティブトークンBABYなので価格変動の影響を受ける

Lightning系のStroom

Stroomはビットコインをライトニングネットワークに供給し、送金手数料収益を分配する仕組みです。

利回りは一~三パーセントと控えめですが、自動で複利が効く設計が特徴です。

ノード運用やL2技術の知識が求められるため、完全初心者には難易度が高い点に注意してください。

上級者向け手法の共通リスク

- スマートコントラクトのバグやハッキング

- 報酬トークン価格の急落

- プロジェクト自体の運営継続リスク

高利回りに惹かれて大きな資金を預ける前に、ホワイトペーパーや監査報告書を確認し、テストネットや少額運用で仕組みを理解することが重要です。

初心者の方はまず国内取引所のレンディングで安全に経験を積み、慣れてきたらStacksやBabylonのような革新的サービスを少額で試すと段階的にリスクを管理できます。

次の章では、レンディングやこれら新興プロジェクトを通じて得られるメリットを整理し、パッシブ収入としての魅力を具体的な数字でお伝えします。

メリットを整理|パッシブ収入と複利効果

ビットコインをレンディングや新興プロジェクトで運用すると、保有しているだけの状態よりも多くのメリットを享受できます。

ここでは代表的な利点を四つに絞り、数字や具体例を交えながら分かりやすく説明します。

手間をかけず資産が増える

レンディングは申し込み後にビットコインがロックされ、自動で利息が付与されます。

日々価格チャートを追いかける必要がなく、忙しい社会人や投資初心者でも気軽に始められます。

スマホに届く通知をチェックするだけで進捗を把握できるため、ストレスが少ない点が大きな魅力です。

銀行預金と比べて圧倒的な高金利

国内大手銀行の一年定期は年〇点〇二パーセント前後に留まりますが、Coincheckの一年レンディングなら年五パーセントが期待できます。

単純比較では実に二百五十倍もの差です。

例えば〇点一BTCを一年間預けると五千分の一BTCが利息として上乗せされ、これは同期間に銀行へ預けた場合の利息を軽く超えます。

ビットコイン価格が六百万円なら約三万円の差が生まれる計算です。

複利が働くため時間が味方になる

利息として得たビットコインを再び運用に回すことで複利効果が発生します。

仮に〇点一BTCを年五パーセントで三年間複利運用すると、一年目終了で〇点一〇五BTC、二年目で〇点一一〇二五BTC、三年目終了時には約〇点一一五七六BTCまで増えます。

元本に対して一五パーセント以上の伸びとなり、長期になればなるほど雪だるま式に資産が膨らみます。

値上がり益と利息を同時に狙える

ビットコインは過去十年以上で長期的に価値が上昇してきた資産です。

レンディングなどでBTC建ての利息を受け取れば、将来的にビットコイン価格が上昇した際に利息分の価値も同時に増える可能性があります。

価格上昇と利息の二重取りを狙える点は法定通貨の預金には無い強みです。

これらのメリットは「長期保有が前提なら資産を遊ばせず働かせる方が得策」という考え方に基づきます。

もちろんデメリットも存在しますので、次章では価格変動や信用リスクなど注意すべきポイントと対策を具体的に整理します。

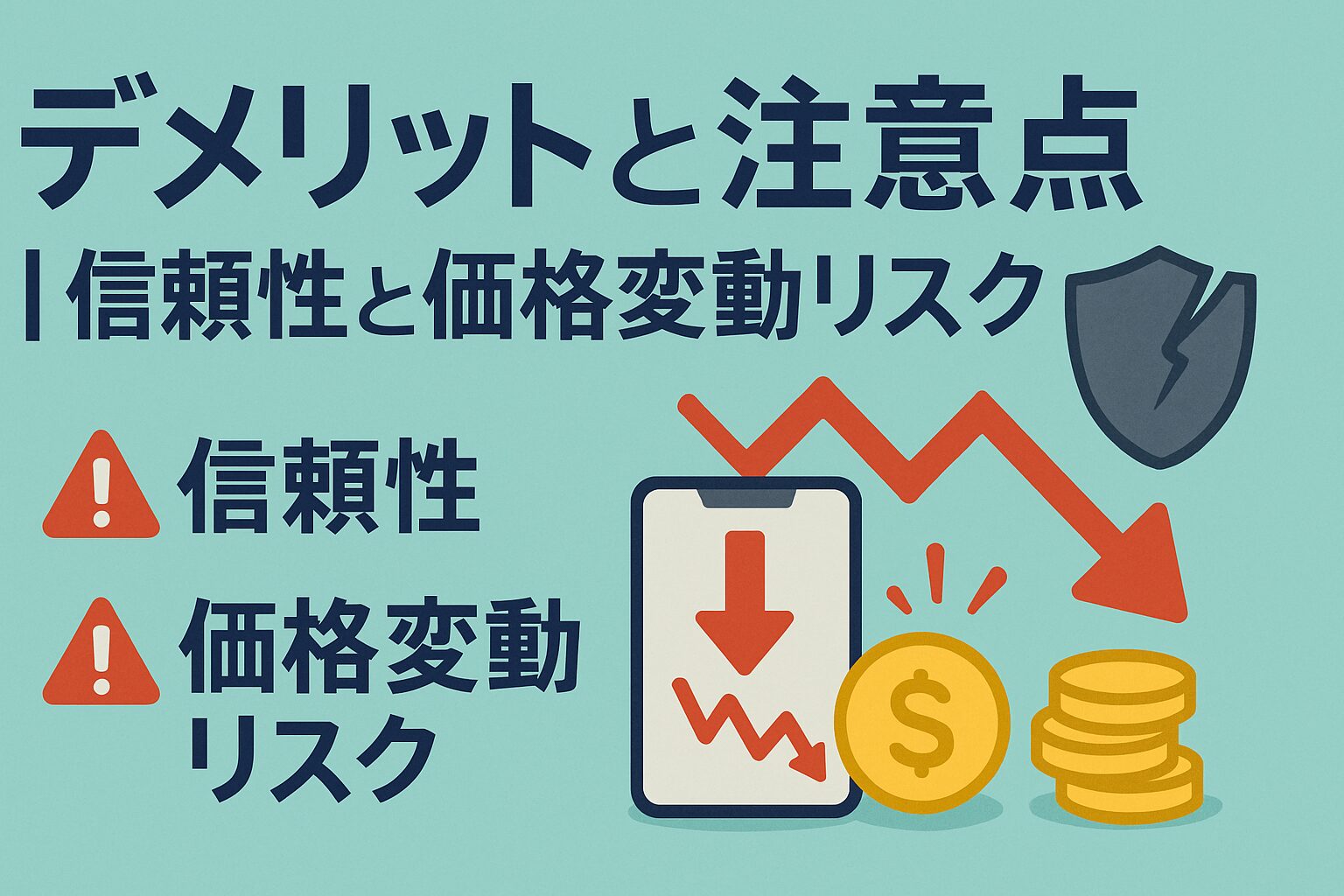

デメリットと注意点|信頼性と価格変動リスク

メリットが大きい一方で、ビットコインをレンディングや新興プロジェクトで運用する際にはいくつかのデメリットとリスクがあります。

事前に理解し、対策を講じることで損失を抑えながら安全に活用できます。

価格変動リスクが常につきまとう

ビットコインは値動きが大きく、運用期間中に価格が下落すると利息で得た分以上に評価額が目減りする場合があります。

たとえば年五パーセントの利息を得ても価格が二〇パーセント下がればトータルでは損失です。

運用は「長期で保有し続ける」と決めた余裕資金に限定し、短期で売却予定のコインは預けないようにしましょう。

ロック期間中の流動性欠如

レンディングでは契約期間中にコインを引き出せないことが一般的です。

急に資金が必要になったり価格急落で売却したくなっても対応できません。

初めて利用する場合は十四日や三十日など短めのコースから試し、資金繰りに支障が出ないよう管理してください。

取引所やプロジェクトの信用リスク

貸し出したビットコインは取引所やプロジェクトへ移動するため、その運営元が破綻したりハッキングを受けた場合に返還されない恐れがあります。

国内では金融庁登録業者が分別管理を義務付けられていますが、絶対安全とは言い切れません。

複数サービスに分散して預ける、外部監査を受けたプロジェクトを選ぶなど、信用リスクを軽減する工夫が必要です。

利率や規約が途中で変わる可能性

レンディングの年利は市場状況や運営方針で変更されることがあります。

また新興プロジェクトではトークン経済の調整が入ることも珍しくありません。

申し込み前に最新の利率と規約を必ず確認し、公式からの告知をこまめにチェックしましょう。

スマートコントラクト固有のリスク

StacksやBabylonのような分散型プロジェクトではプログラムの脆弱性が悪用されると資産を失う懸念があります。

監査済みかどうか、バグバウンティ制度があるかを調べ、少額から試すのが賢明です。

万が一の損失を想定し、預ける量は全資産の一部にとどめてください。

税務申告の義務

利息や報酬で得たビットコインは雑所得扱いになるため一定額を超えると確定申告が必要です。

計算を簡単にするために履歴をエクスポートできる取引所を選び、毎年取引明細を保存しておきましょう。

不明な点は税理士へ相談すると安心です。

上記のリスクは完全に排除できませんが、資金を分散し短期コースで試す、最新情報を確認するなど基本的な対策を取ることで大幅に低減できます。

次章では初心者が実際に運用を始める五つのステップを具体的に解説し、リスク管理を踏まえた実践的な手順を提示します。

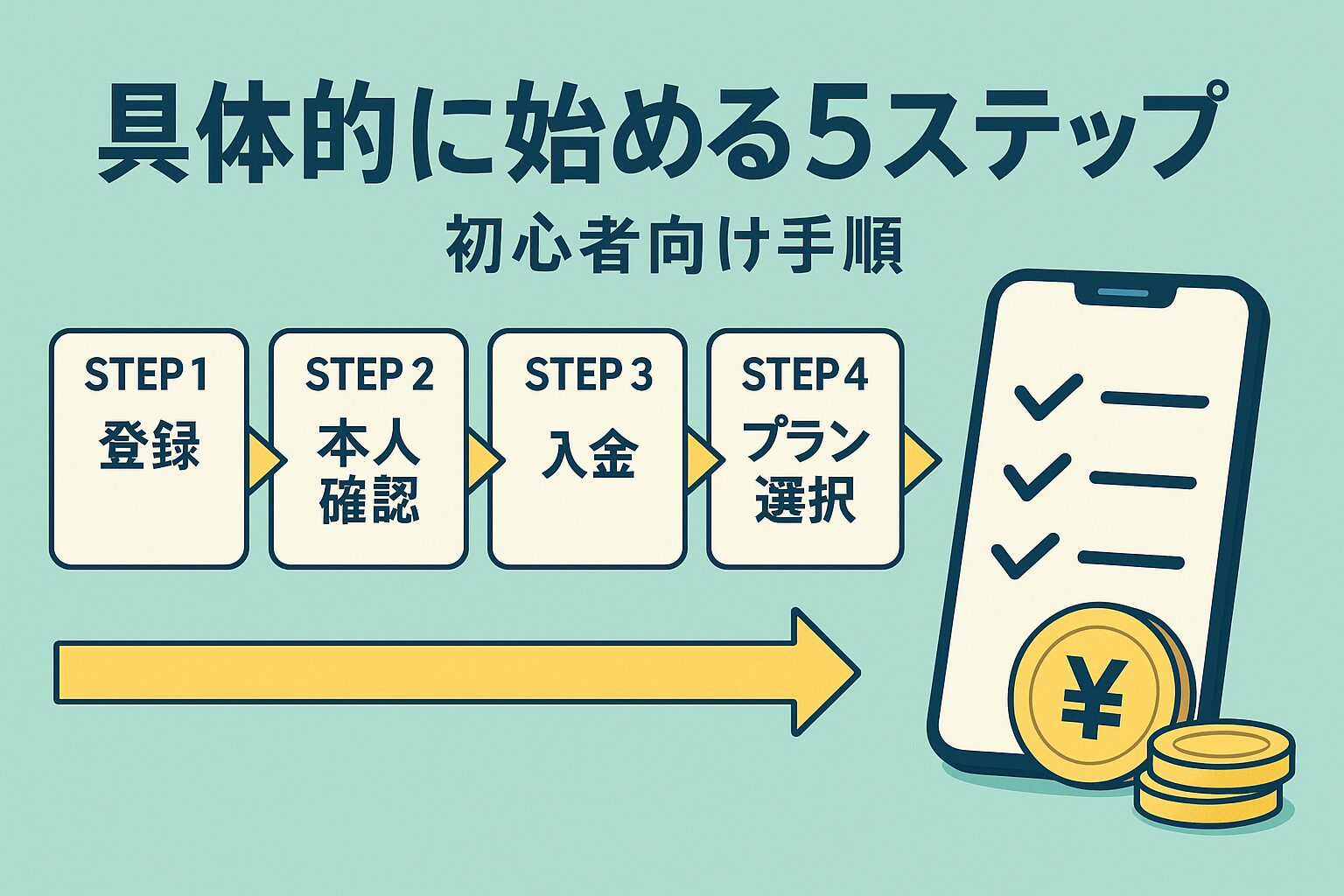

具体的に始める五ステップ初心者向け手順

ビットコインで利回りを得る方法の中でも、国内取引所のレンディングは手続きが簡単で安全性が高いため、初めての方に最適です。

ここではスマホだけで完了する一般的な流れを五つのステップに分けて紹介します。

余裕資金の範囲で少額から試し、慣れてきたら運用額を段階的に増やすとリスクを抑えられます。

- 取引所の無料口座を開設する

公式アプリをダウンロードし、メールアドレス登録と本人確認を行います。

運転免許証やマイナンバーカードを撮影し送信すると、最短当日に審査が完了します。

口座維持費はかからないので気軽に開設できます。 - ビットコインを用意する

日本円を入金してビットコインを購入するか、すでに保有している場合は取引所の受取アドレスへ送金します。

初めは〇点〇一BTC程度でも十分です。送金後は残高に反映されるまで数十分ほど待ちます。 - レンディングに申し込む

アプリの貸暗号資産メニューを開き、銘柄BTCと数量、貸出期間を選択します。

十四日から三百六十五日まで期間が選べ、期間が長いほど年利が高くなります。

内容を確認して申し込むとビットコインがロックされ、自動運用がスタートします。 - 運用状況を確認し期間満了を待つ

ロック中は価格チャートを気にする必要はありません。

アプリ上で契約残日数と予想利息を確認できるので、月に一度程度チェックすれば十分です。

期間が終わると元本と利息が口座に返却され、必要に応じて再貸出もワンタップで行えます。 - 利益が出たら税務を忘れずに対応する

受け取った利息は雑所得に区分され、一定額を超えると確定申告が必要です。

取引所から取引履歴をダウンロードし、損益計算ソフトや税理士に相談するとスムーズです。

日頃から履歴を保管し、運用額が増えたら早めに税務対策を検討しましょう。

\最短5分で申込み/

この五つの手順を踏めば、専門知識がなくてもビットコインを効率良く働かせることができます。

まずは短期コースで少額を試し、仕組みを理解してから期間や金額を拡大すると安全です。

次章では記事全体を振り返り、行動を後押しするポイントをまとめます。

まとめ|ビットコインで資産を増やす一歩を踏み出そう

本記事ではビットコイン保有者が「預けて増やしたい」という願いをかなえるために必要な情報を網羅しました。

最後に要点を整理し、今日から実践できる行動プランを確認します。

この記事で学んだ五つのポイント

- ビットコインはプルーフオブワーク方式のためステーキング機能がなく、保有だけでは増えません

- 国内取引所レンディングなら初心者でも年一から五パーセント前後の利息を狙えます

- 新興プロジェクトのStacksやBabylonを活用すれば年十パーセント近い報酬も可能ですがリスク管理が必須です

- 高金利と複利効果で銀行預金を大きく上回る資産成長が期待できます

- 価格変動や信用リスクに備え、短期コースと資金分散を組み合わせると安全性が高まります

あなたへのメッセージ

何もしなければビットコインはウォレットに眠ったままですが、正しい方法を選べば資産を着実に働かせることができます。

まずは信頼できる国内取引所で無料口座を開設し、十四日レンディングを少額で試してみてください。

運用の流れと利息の付き方を体感すれば、次の一歩を自信を持って踏み出せます。

行動プランのチェックリスト

- 取引所の口座を開設し二段階認証を設定する

- 余裕資金でビットコインを購入または送金する

- レンディング短期コースに申し込み運用を開始する

- 契約満了後の利息を確認し必要に応じて再貸出する

- 年末に取引履歴を保存し税務にも備える

ビットコインを賢く増やす第一歩は行動する勇気です。

この記事があなたの資産形成に役立つきっかけになれば幸いです。

まずは数分で終わる口座開設から始めて、未来の自分により大きな選択肢をプレゼントしましょう。

ちなみにおすすめのレンディングサービスはこちら👇

ただ・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

ずんのInstagramでは、

- 資産1000万までのノウハウ

- 申請したらもらえるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしています。

まずはInstagramをフォローしていただき、

ぜひ期間限定の資産運用ノウハウをお受け取りください!

無料特典なので、早期に配布を終了することがあります。