第一章 はじめに

仮想通貨市場では、過去10年以上にわたり「4年ごとに暴落が訪れる」という経験則が語り継がれています。

特にビットコインは“半減期”を軸にした価格変動を繰り返しており、この周期的な値動きは多くの投資家が注目してきました。

しかし2025年現在、ETFの登場や機関投資家の本格参入など、市場環境は大きく変化しています。

これにより、従来の4年サイクル理論が通用しなくなる可能性が指摘されており、

「暴落はもう起こらないのか?」という新たな議論が始まっています。

仮想通貨市場の現在地

2024年4月のビットコイン半減期を経て、価格は一時6万5,000ドル超まで上昇しました。

その後も上昇基調を維持していましたが、2025年10月にはトランプ氏の100%関税発言をきっかけに急落。

ビットコインは一時10%以上の下落を見せ、

市場全体の時価総額はわずか2時間で1,250億ドル(約19兆円)減少しました。

このような動きは、従来の「半減期から1.5年後に暴落が起こる」という4年サイクル理論と一致しています。

一方で、ETFなどの新しい要因が登場したことで、「今回は違う」との見方も強まっています。

本記事の目的

この記事では、

- ビットコイン4年サイクルの仕組みと実際の暴落パターン

- 最新サイクル(2024〜2025)の現状と理論の検証

- 4年サイクル終焉説・継続説の両論

- 今後の仮想通貨市場で注視すべき新しい変動要因

を、データと実例に基づいてわかりやすく解説します。

仮想通貨市場は過去と同じように動くのか、それとも新しい局面に入ったのか。

次章ではまず、「4年サイクル理論とは何か」を歴史的背景とともに詳しく見ていきます。

第二章 ビットコインの4年サイクル理論とは

ビットコインの価格変動を理解するうえで、最も有名な理論の一つが「4年サイクル理論」です。

これは、ビットコインの半減期(ハルビング)を中心に形成される周期的な価格変動パターンを指します。

半減期とは何か

ビットコインは、取引の承認作業(マイニング)を行うマイナーに対して、報酬として新しいビットコインを発行します。

この報酬は約4年ごとに半分になる仕組みがあり、これを「半減期」と呼びます。

この半減期によって市場に供給される新規ビットコインの量が減少し、

需要が一定または増加している場合には、供給ショックが価格上昇を引き起こすと考えられています。

過去の半減期と価格推移

これまでに4回の半減期が発生しています。

| 回数 | 半減期発生日 | 半減期後の主な高値 | 上昇率の目安 |

|---|---|---|---|

| 第1回 | 2012年11月28日 | 約1,120ドル | 約100倍 |

| 第2回 | 2016年7月9日 | 約2,856ドル | 約13倍 |

| 第3回 | 2020年5月11日 | 約58,763ドル | 約20倍 |

| 第4回 | 2024年4月20日 | 約65,352ドル(暫定) | 約1.1倍(継続中) |

この表からも分かるように、半減期のたびに価格は急上昇し、

その後必ず暴落局面(ベアマーケット)を迎えるというパターンを繰り返しています。

サイクルの基本構造

過去のデータから導かれた4年サイクルの典型的な流れは次の通りです。

- 半減期前後に上昇相場が始まる

→ マイナー報酬減少により「供給減」を先取りした買いが発生。 - 半減期から約1年後にピーク形成

→ 投資家心理が過熱し、メディア報道が集中する時期。 - ピーク後に暴落相場突入

→ 利確売りと過剰投資の整理が進み、価格が急落。 - 調整期を経て再び上昇基調へ

→ 新しい半減期を迎える準備期間。

このサイクルは「約1,400日周期(約3.8年)」で繰り返される傾向があり、

過去3回のサイクルではほぼ一致していました。

なぜ4年サイクルが注目されてきたのか

理由は明確です。

この理論が、過去すべての強気相場と暴落をほぼ正確に説明できたからです。

例えば、

- 2013年の暴騰 → 2014年の暴落

- 2017年の最高値更新 → 2018年の80%下落

- 2021年の過熱相場 → 2022年の77%暴落

このように、半減期後から約1年半後に「暴落」が起きるというリズムが、

まるで市場の“時計”のように機能してきました。

現在(2024〜2025年)はどの段階か

直近の第4回半減期(2024年4月)から約半年が経過した今、

ビットコインはすでに高値を更新したあと、調整局面に突入しています。

過去のパターンに当てはめると、暴落期(16〜18か月後)は2025年秋から2026年前半にかけて到来する可能性が高い時期にあります。

しかし、このサイクルに異議を唱える専門家も増えており、

「ETFの登場」「マクロ経済政策の影響」など、新たな要素が過去の法則を崩しつつあると指摘されています。

次章では、実際にこれまでの「暴落」がどのように発生したのか、

データと事例をもとに詳しく解説します。

第三章 過去の暴落事例とそのパターン

仮想通貨市場の歴史を振り返ると、暴落は4年サイクルの中で必ず訪れてきた現象です。

ここでは、2015年・2018年・2022年に起きた主要な暴落を取り上げ、

それぞれがどのタイミングで発生し、何が引き金になったのかを整理します。

2015年 初期市場の急落

2012年11月の第1回半減期から約2年後、2014年末〜2015年初頭にかけて、ビットコインは大きな暴落を経験しました。

- 当時の状況:ビットコインが初めて一般投資家に認知され始めた時期

- ピーク価格:約1,100ドル(2013年12月)

- 暴落後の価格:約200ドルまで下落(約80%下落)

この暴落は「マウントゴックス事件」による市場混乱が引き金となり、

まだ整備されていなかった取引インフラの脆弱性が露呈したケースです。

ただし、その後の回復期で新たな上昇サイクルが始まり、2016年半減期の上昇トレンドへとつながりました。

2018年 バブル崩壊とサイクル型暴落

2016年7月の第2回半減期から約1年半後、2017年末にかけて価格は過熱しました。

ビットコインは2万ドルの大台を突破し、「仮想通貨バブル」と呼ばれた時期です。

しかしその直後、

- 規制強化の発表

- ICO(新規仮想通貨発行)詐欺の増加

- 中国・韓国市場の取引制限

などが重なり、2018年初頭に急落しました。

- ピーク価格:約19,800ドル

- 暴落後の底値:約3,100ドル(約84%下落)

この暴落は「過熱相場の冷却」として、4年サイクル理論が最も明確に当てはまった事例です。

半減期の約1.5年後に暴落が起きたというタイミングも完全に一致しています。

2022年 世界金融引き締めによる暴落

2020年5月の第3回半減期後、2021年にはビットコインが6万8,000ドルを突破しました。

その後、2022年に入り世界的なインフレ対策でFRB(米連邦準備制度理事会)による急速な利上げが始まり、

資金がリスク資産から流出しました。

- ピーク価格:約68,000ドル

- 暴落後の価格:約15,700ドル(約77%下落)

この下落は、マクロ経済要因による初の本格的な「グローバル連動型暴落」であり、

従来の半減期サイクルとはやや異なる要因によって引き起こされました。

しかし、半減期から約1年半後に下落トレンドが訪れるという周期的パターン自体は維持されています。

過去サイクルの共通点

これら3回の暴落を比較すると、いくつかの共通点が浮かび上がります。

| 暴落年 | 半減期からの経過期間 | 下落率 | 主な要因 | 備考 |

|---|---|---|---|---|

| 2015年 | 約2年後 | 約80% | 取引所トラブル・市場未成熟 | マウントゴックス事件 |

| 2018年 | 約1年半後 | 約84% | ICOバブル崩壊・規制強化 | サイクル理論が最も明確 |

| 2022年 | 約1年半後 | 約77% | 金融引き締め・マクロ要因 | グローバル資金流出型 |

共通点:

- すべて半減期の約1〜2年後に発生

- 下落率は平均約80%

- 暴落要因はその時代の「市場の脆弱性」を突く形で発生

つまり、暴落そのものは周期的に訪れるものの、

“何が引き金になるか”は時代ごとに異なるということです。

現在(2025年)の暴落との比較

現在のビットコイン急落(2025年10月)は、

トランプ大統領による中国製品への100%関税発表をきっかけに発生しました。

このような「地政学リスク」や「マクロ政策」が即座に価格変動を引き起こすのは、

過去のサイクルには見られなかった新しい特徴です。

ETF承認などで機関投資家が多く参加する現在の市場は、

個人主導だった2010年代とは全く異なる構造になっています。

次章では、この変化を踏まえて提唱されている「4年サイクル終焉説」と、

それに対抗する「サイクル継続説」の両者を比較し、

現在の市場がどちらの方向に進んでいるのかを解説します。

第四章 4年サイクル終焉説と継続説

2025年現在、ビットコインの価格変動をめぐって投資家の間で最も注目されているのが、

「4年サイクルは終わったのか、それとも続くのか」という論争です。

ETF承認や機関投資家の参入によって、市場構造が大きく変わった今、

この議論は単なる相場予測ではなく、仮想通貨市場の進化そのものを問うテーマとなっています。

終焉説:4年サイクルはもう通用しない

まず、4年サイクル理論の終焉を主張しているのが、BitMEX創設者のアーサー・ヘイズ氏です。

彼は「従来のサイクル構造はETFの登場によって完全に崩壊した」と指摘しています。

その主な根拠は以下の通りです。

- ETFによる機関マネーの定常流入

かつてのビットコイン相場は個人投資家中心でしたが、

2024年のETF承認以降、年金基金やヘッジファンドといった機関投資家が定期的に買い入れる構造に変化しました。

この結果、かつてのような「一斉に買って一斉に売る」ボラティリティが減少し、

暴落を引き起こす“需給の偏り”が発生しにくくなっています。 - マクロ経済要因が主導権を握った

2022年以降の金融引き締め・金利上昇局面では、

仮想通貨市場は株式市場と同様に金融政策に連動する資産クラスへと変化しました。

つまり、ビットコインの値動きはもはや「半減期」ではなく、

FRBの金利決定・ドル供給量に左右される時代になったという主張です。 - 市場成熟による極端な暴落の減少

機関投資家のリスク管理・デリバティブ市場の発達により、

急激な清算(ロスカット)による暴落は限定的になりつつあります。

これにより、「サイクル的暴落」が起きる条件が薄れつつあると考えられています。

ヘイズ氏は「ビットコインは法定通貨価値の劣化ヘッジとしての役割を確立した」と述べ、

今後はマクロ経済資産として安定的な成長軌道に移行すると見ています。

継続説:4年サイクルは依然として生きている

一方で、Gemini取引所の幹部や複数のアナリストは、

「形を変えながらも4年サイクルは今後も続く」との立場を取っています。

主な根拠は次の3点です。

- 人間心理は変わらない

半減期という“イベントドリブン”な性質が投資家心理に与える影響は依然として強く、

「半減期→強気→過熱→暴落→底打ち→再上昇」という行動サイクルは心理的要因として存続しています。 - マイニング構造と供給の希少性

ETFが存在しても、ビットコインの供給量は依然として数学的に制限されています。

新規供給の減少がもたらす「需給バランスの変化」は、

依然として長期的な価格上昇トリガーであり続けるという主張です。 - 過去データとの整合性

Geminiのアナリストは、

「2024年4月半減期から約550日後(=2025年10〜11月)」がピークに一致する可能性を指摘しています。

これは過去3回のサイクルとほぼ同じ時間軸であり、

「現在も従来サイクルに沿った動きをしている」との分析です。

この立場では、「サイクルは終わっていないが、波の振幅は小さくなっている」とされ、

過去のような80%暴落は起こりにくいものの、周期的な調整局面は今後も続くと考えられています。

両者の主張を比較

| 観点 | 終焉説(ヘイズ氏など) | 継続説(Geminiほか) |

|---|---|---|

| 主因 | 市場構造の制度化・ETF流入 | 心理的・供給的サイクル |

| 主導要因 | マクロ経済・金融政策 | 半減期イベントと需給 |

| ボラティリティ | 低下傾向、暴落縮小 | 波は縮小しつつも継続 |

| 期間予測 | サイクル崩壊・非周期的 | 約4年周期維持(2025年末が山場) |

| 見通し | 安定成長期へ移行 | 新しい形の循環相場へ |

両者の違いは、「市場が人間心理で動くのか、制度要因で動くのか」という哲学的な対立でもあります。

現在の市場における暫定的な結論

現状では、両方の要素が共存している状態です。

- 短期的にはマクロ政策(利下げ・関税・インフレ)などが主導し、

- 中長期的には依然として半減期が価格トレンドの節目として機能しています。

したがって、

「従来型の4年サイクルは薄れつつあるが、完全には消えていない」というのが現実的な結論です。

次章では、この構造変化を踏まえて、

なぜ4年サイクルが崩れ始めたのか、そして今後どのような新しい相場モデルが形成されていくのかを詳しく解説します。

第五章 なぜ4年サイクルが通用しなくなる可能性があるのか

ビットコインの価格変動を説明する上で長く支配的だった「4年サイクル理論」。

しかし、2020年代半ばに入り、その法則性は徐々に崩れつつあることが明らかになってきました。

背景には、仮想通貨市場そのものの構造変化と、マクロ経済との結びつきの強まりがあります。

1. 機関投資家の本格参入による市場安定化

かつての仮想通貨市場は、個人投資家が主導する“高ボラティリティ市場”でした。

しかし2024年の現物ETF承認をきっかけに、機関投資家の資金が継続的に流入。

これにより市場の性質は根本から変わりました。

- 流入の特徴:長期ポートフォリオの一部として組み込まれるケースが増加

- 影響:短期的な売買ではなく、長期保有を前提とした安定的な資金構造に変化

- 結果:従来のような急騰・急落の波が弱まり、サイクル的変動が鈍化

つまり、市場が成熟するほど「暴落の前提条件」だった“過熱と恐怖の振れ幅”が小さくなっているのです。

2. マクロ経済政策への依存度の上昇

2022年以降、仮想通貨市場は株式・債券市場と同様にFRB(米連邦準備制度理事会)の金融政策と強く連動するようになりました。

- 金利上昇 → リスク資産全体の調整 → ビットコイン下落

- 金利低下・量的緩和 → 流動性供給 → ビットコイン上昇

このように、かつて「独立した新興市場」だった仮想通貨は、

今やグローバルマクロ経済の一部として機能しています。

その結果、4年サイクルのような「内部要因中心のモデル」では、

もはや価格変動の全体像を説明しきれなくなっているのです。

3. 供給ショックの希薄化

ビットコインの発行上限は2,100万枚であり、既にその約93%が市場に流通しています。

つまり、半減期による「新規供給の減少効果」は過去よりも限定的になりました。

| 半減期 | 新規発行枚数(1日あたり) | 発行減少率 | 市場への影響度 |

|---|---|---|---|

| 2012年 | 約7,200BTC | -50% | 極めて大きい |

| 2016年 | 約3,600BTC | -50% | 大きい |

| 2020年 | 約1,800BTC | -50% | 中程度 |

| 2024年 | 約900BTC | -50% | 限定的 |

このように、絶対量としての供給減少インパクトは年々低下しており、

もはや「半減期=価格上昇」の方程式がそのまま成り立たない段階に入っています。

4. デリバティブ市場とアルゴリズム取引の台頭

2020年代に入り、ビットコイン先物・オプション・ETFなどの金融商品が急速に拡大しました。

これにより、かつての「価格が上がれば一気に買いが集中する」単純な動きは消え、

ヘッジ取引・アルゴリズム売買による需給調整メカニズムが発達しています。

この構造は暴落リスクを抑える一方で、

人為的な周期性(4年ごとの心理的サイクル)を統計的ノイズ化する結果をもたらしました。

5. 地政学・規制要因の比重拡大

2025年10月の急落は、米国の関税政策という「政治的要因」によって引き起こされました。

このように、近年では市場外部からの要因が相場を動かすケースが増えています。

- 米中関係や制裁措置などの地政学リスク

- 各国の暗号資産税制・規制方針の変更

- 政策発言・報道によるセンチメントショック

これらの不確定要素が支配的になることで、

半減期ベースのサイクルは「説明力の乏しい一要因」に後退しているのです。

6. 投資家層の多様化

個人投資家だけでなく、ファンド・企業・国レベルの参加者が増えた結果、

市場心理の波が同調しにくい構造に変わりました。

そのため、「皆が同時に買い、皆が同時に売る」という旧来の集団行動は起きにくくなっています。

一方で、情報格差や取引手法の差が価格変動に影響を与え、

サイクルよりも流動性イベントやニュースの方が支配的になる傾向が見られます。

小結

これらの要因を総合すると、

ビットコインの4年サイクル理論は「もはや市場を支配する唯一のルールではない」と言えます。

半減期という供給イベントが心理的節目として機能する一方で、

実際の価格形成はマクロ経済・機関資金・政策要因の複合効果に依存する時代に入りました。

次章では、こうした構造変化の先に生まれつつある「新しい相場モデル」について、

今後投資家が注目すべき指標・トレンド・リスク管理の観点から詳しく解説します。

第六章 新しい相場モデルと今後の投資戦略

4年サイクルの信頼性が薄れるなか、投資家は「次の相場構造」に適応する必要があります。

現在の仮想通貨市場は、マクロ経済 × 機関投資家 × テクノロジー要因が絡み合う複合モデルへと変化しています。

従来の“半減期ベースのシンプルな波”ではなく、多要因による相場サイクルへと進化しているのです。

1. マクロサイクルとの連動が強化

今後の価格変動の主導要因は、中央銀行の金融政策です。

金利・通貨供給量・景気循環の3要素が仮想通貨相場に大きく影響します。

| 要因 | 影響方向 | ビットコインへの効果 |

|---|---|---|

| 金利上昇 | 流動性減少 | 価格下落圧力 |

| 金利低下 | 資金流入増加 | 上昇トリガー |

| 通貨供給拡大 | インフレ懸念による実物資産買い | ビットコイン強気要因 |

このように、今後の市場分析では「半減期カレンダー」ではなく、

FRBやECBの政策スケジュールを重視することが有効です。

2. ETF資金フローが価格形成の主軸に

2024年のETF承認以降、機関投資家の資金流入は相場に“底”を形成しました。

特に以下のような動きが確認されています。

- 現物ETFの累計純流入額は約180億ドル超

- 取引量の約35%がETF関連注文に起因

- 長期保有比率(Long-Term Holder Supply)は過去最高を更新

ETFがもたらしたのは、「売りが限定される構造的買い圧力」です。

そのため、今後は“暴落しても深く下げない市場”が続く可能性が高くなっています。

3. AIとデータドリブン投資の拡大

アルゴリズム取引・オンチェーン分析ツールの進化により、

人間の感情や群集心理に依存しないAI主導の需給分析が広がっています。

AIモデルは以下のようなデータをリアルタイムで解析しています。

- ウォレットの送金動向

- マイナー報酬とハッシュレート

- 為替・株価指数との相関係数

- SNSやニュースのセンチメントスコア

この結果、従来の「4年サイクル=感情の波」という構造が崩れ、

AI主導の合理的サイクルが形成されつつあります。

4. 地政学と政策イベントの“第4の軸”

2025年のように、地政学リスクが市場を揺らすケースが増えています。

米中摩擦・選挙・制裁・規制改正など、予測不能なイベントドリブン相場が発生する可能性があります。

そのため、

- ETF・金利・半減期だけではリスクをカバーできない

- 外部要因を想定した分散シナリオ分析が不可欠

となっています。

5. 投資家が取るべき新戦略

(1)サイクル依存から脱却する

「4年後に暴落が来る」という単純モデルを捨て、複数の時間軸で分析する視点を持つことが重要です。

(2)マクロ+オンチェーンの統合分析

FRB政策・金利・マイナー動向・長期保有率などを総合的に判断し、

単一要因ではなく複合的シグナルで投資判断を行うべきです。

(3)リスク分散の再構築

- 現物・ETF・ステーブルコイン・金・株などで分散ポートフォリオ化

- ボラティリティに応じた資産配分を調整

(4)心理的バイアスの排除

「次も暴落するはず」という思い込みを排除し、データベースで判断すること。

過去のサイクルは参考値であり、未来の保証ではありません。

6. 今後注目すべき新指標

| 指標 | 意味 | 重要度 |

|---|---|---|

| ETF純流入額 | 機関資金の動向を示す | ★★★★★ |

| CPI・金利動向 | マクロ金融政策の転換点 | ★★★★★ |

| LTH供給比率 | 長期保有者の売却圧力を測定 | ★★★★☆ |

| ハッシュレート | ネットワーク健全性・マイナー行動 | ★★★★☆ |

| ステーブルコイン供給量 | 市場流動性の先行指標 | ★★★☆☆ |

小結

4年サイクルは“終焉”ではなく、“進化”しています。

単一要因モデルから脱却し、ETF・マクロ・AI・政策リスクを含む多層的アプローチが必要です。

新しい時代の仮想通貨市場では、

「待つ投資」ではなく「動的にリスクを再構成する投資」こそが、成功の鍵になります。

次章では、本記事のまとめとして「これからの投資家が押さえるべき3つの視点」を整理し、

仮想通貨市場の“新時代”の地図を描きます。

第七章 まとめと今後の展望

仮想通貨市場は、この10年で大きな進化を遂げました。

かつては「半減期のたびに暴騰し、その後に暴落する」という単純な4年サイクルで説明できましたが、

2020年代に入り、その法則は限界を迎えつつあります。

4年サイクルの限界と市場構造の変化

過去のサイクルでは、

- 2013年、2017年、2021年と、ほぼ4年ごとにバブルと暴落が訪れました。

- しかし2025年現在、ETFの登場・マクロ経済要因の強化・機関投資家の存在によって、

市場は構造的な安定期に移行しています。

もはや「4年ごとに暴落が来る」という前提で戦う時代ではありません。

代わりに、複数の要因が同時に相場を動かす“複合サイクル時代”が到来しています。

今後の市場を読み解く3つの視点

① マクロ金融政策を常にモニタリングする

FRBの金利・インフレ率・ドル指数は、ビットコイン価格と高い相関を示します。

半減期ではなく、流動性(Liquidity)こそが最大の価格ドライバーです。

② ETF・機関資金の動きを観察する

ETFの資金流入・流出量は“新時代の需給指標”です。

大口投資家の行動は市場に波紋を広げるため、短期価格よりも資金フローを重視しましょう。

③ オンチェーンデータとAI分析を活用する

ウォレットの移動、マイナー行動、センチメント指標など、

データドリブン分析が新たな相場判断基準になっています。

特にAIを用いた需給予測モデルは、次世代の投資戦略で大きな差を生む可能性があります。

投資家が今できる最適行動

- 「次の半減期」を神話視しない

過去の成功体験に縛られず、環境変化を前提に行動する。 - ドルコスト平均法(DCA)をベースに

長期保有・分散投資を原則とし、暴落局面を“安値積立のチャンス”と捉える。 - マルチアセット戦略を導入

仮想通貨だけでなく、株式・金・現金ポジションなどを組み合わせてリスクを最適化する。 - 短期ノイズに惑わされない

ニュース1本で一喜一憂せず、週単位・月単位のトレンドを見る。

未来予測:次の10年は「統合相場」へ

今後10年、仮想通貨は「株式市場の一部」として統合されていく可能性が高いです。

その中でビットコインは“デジタル・ゴールド”として地位を確立し、

イーサリアムや新興L2は“インターネットのインフラ資産”として価値を高めるでしょう。

暴落は確かに過去を形づくってきましたが、

未来を決めるのは暴落ではなく、構造的な成長と採用の拡大です。

結論

「4年サイクルで暴落が来る」という単純な時代は終わりました。

これからは、

- 金融政策

- 機関資金

- 規制・地政学リスク

- データ分析

これらを総合的に読み解く投資家だけが、生き残る時代です。

仮想通貨の未来は、もう運ではなく戦略の時代へ。

次のサイクルを待つのではなく、自らの意思で波を掴むことが求められています。

✅ まとめ

- 4年サイクルは「終わった」のではなく「進化した」

- ETFとマクロ要因が新たな相場の主軸

- データと戦略で波を読む投資家が、次の10年をリードする

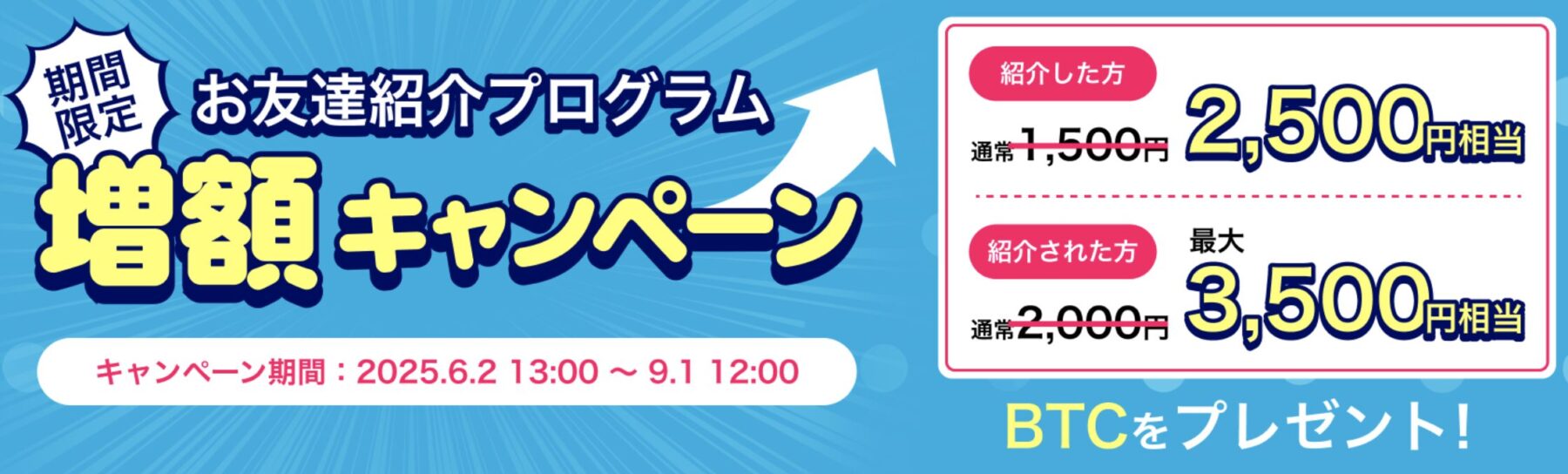

ちなみに今は資金0でもビットコインを始められるよ👇

\3,500円分のBTCもらえる!/

招待コードを忘れずに!*入力漏れをすると貰い損になる

2025年6月2日から開始した最新の紹介コード・招待コードの入力キャンペーンで、

予算がなくなり次第終了してしまうので、口座開設前に忘れずに入力しましょう。

他にもビットコインをお得にもらいたい方は、こちらからご覧ください👇